Principais conclusões:

- Expansão estratégica: A Verizon Communications Inc. concluiu a aquisição da Frontier, expandindo o alcance da fibra para 30 milhões de localidades, fortalecendo o posicionamento de pacotes sem fio e de banda larga.

- Momento operacional: A Verizon Communications Inc. adicionou 616.000 assinantes pós-pagos no quarto trimestre, o maior aumento trimestral em 6 anos, confirmando a execução promocional.

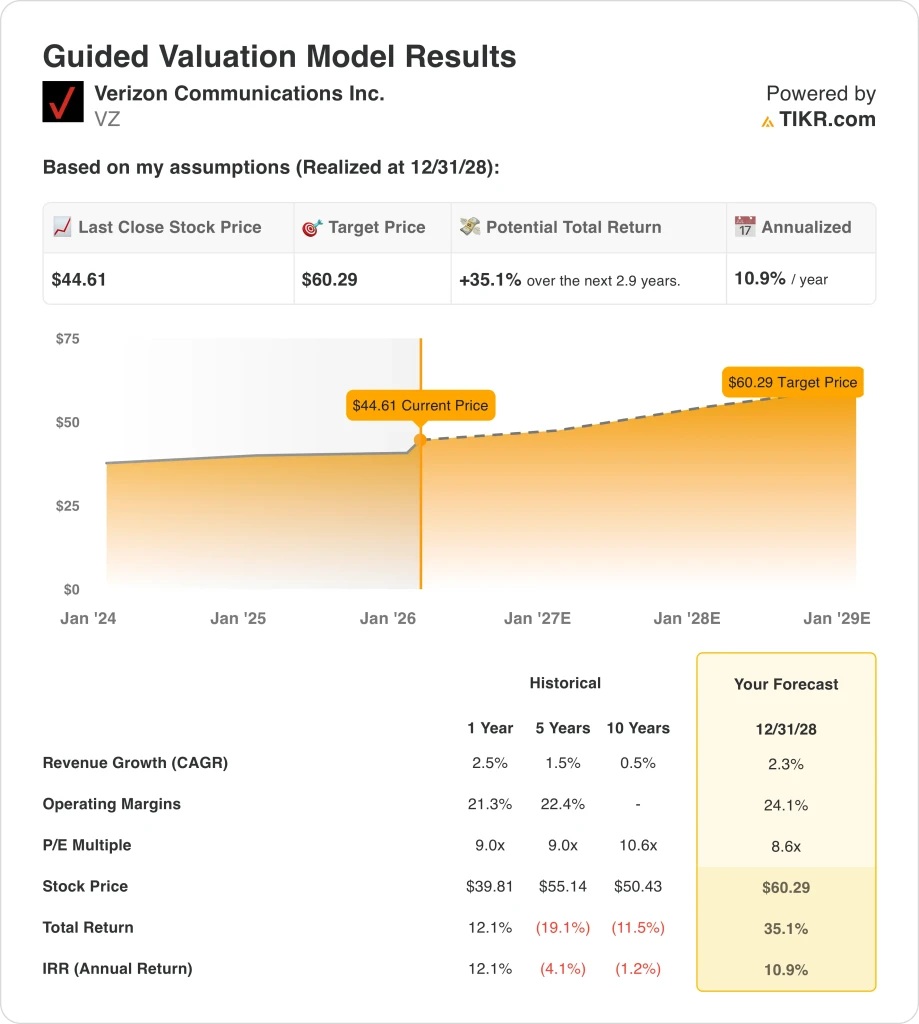

- Estrutura de preços: A avaliação da Verizon Communications Inc. implica uma meta de US$ 60 até 2028, com base em um crescimento de receita de 2%, margens operacionais de 24% e lucros de 9x.

- Cálculo de aumento: A Verizon Communications Inc. oferece 35% de aumento total a partir de US$ 45, o que se traduz em um retorno anualizado de 11% em 3 anos.

A Verizon Communications Inc.(VZ) fornece conectividade sem fio e de banda larga em escala nacional nos EUA, competindo principalmente com base na confiabilidade da rede, na disciplina de preços e na profundidade dos serviços agregados.

Na semana passada, a Verizon Communications Inc. informou uma receita trimestral de US$ 36 bilhões e um lucro líquido de US$ 2 bilhões, confirmando a estabilização após vários trimestres operacionais irregulares.

As ações da Verizon mantiveram uma margem operacional de 21% em 2025, uma vez que os controles de custos e as ações de reestruturação compensaram a intensidade promocional e os elevados gastos de capital.

Após a aquisição da Frontier, a Verizon Communications Inc. agora atinge 30 milhões de locais de fibra, apoiando as metas de crescimento de assinantes de 1 milhão de adições em 2026.

Embora a Verizon Communications Inc. seja negociada perto de US$ 45, a um preço de 9x o lucro, a melhoria dos fundamentos contrasta com a avaliação restrita, estabelecendo um debate crítico entre execução e confiança.

O que o modelo diz sobre as ações da VZ

Avaliamos as ações da Verizon usando premissas ligadas à expansão da fibra, recuperação de assinantes e geração estável de caixa em uma base madura de telecomunicações nos EUA.

Com base em um crescimento de receita de 2,3%, margens operacionais de 24,1% e um múltiplo de saída de 8,6x, o modelo implica retornos de capital estáveis sem expansão da avaliação.

Essa estrutura aponta para que as ações da VZ atinjam US$ 60 por ação, proporcionando um aumento total de 35% e um retorno anualizado de 11%.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da VZ:

1. Crescimento da receita: 2,3%

A Verizon Communications Inc. gerou US$ 138 bilhões em receita LTM, com crescimento médio de 1% a 3% em cinco anos em um mercado sem fio saturado nos EUA.

A execução recente melhorou, pois as promoções agressivas geraram 616.000 adições de telefones pós-pagos no quarto trimestre, o maior crescimento trimestral em seis anos.

A aquisição da Frontier expande o acesso à fibra para mais de 30 milhões de localidades, apoiando o crescimento de pacotes de serviços sem fio e de banda larga, ao mesmo tempo em que limita a vantagem dos preços maduros de serviços móveis.

De acordo com as estimativas consensuais dos analistas, uma premissa de crescimento de receita de 2,3% equilibra os benefícios da convergência liderada pela fibra com a intensidade competitiva e a expansão limitada do volume, apoiando uma perspectiva de retorno anual de 11%.

2. Margens operacionais: 24,1%

Historicamente, as ações da Verizon sustentam margens operacionais entre 21% e 23%, refletindo as vantagens de escala compensadas pelos altos custos de manutenção da rede e do espectro.

As margens melhoraram recentemente, pois as ações de reestruturação, incluindo mais de 13.000 reduções de empregos, reduziram as despesas gerais, enquanto os investimentos em rede se normalizaram após o pico de gastos com 5G.

A integração contínua da fibra e a alocação disciplinada de capital apoiam a expansão incremental da margem, embora a pressão sobre os preços e a atividade promocional limitem o aumento no curto prazo.

Em linha com as projeções de consenso dos analistas, as margens operacionais de 24,1% refletem a economia normalizada das telecomunicações com maior disciplina de custos, apoiando o fluxo de caixa estável e a cobertura de dividendos.

3. Múltiplo P/E de saída: 8,6x

Historicamente, as ações da Verizon têm sido negociadas entre 9x e 11x os lucros durante períodos de tendências estáveis de assinantes e geração de caixa previsível.

A atual cautela dos investidores reflete o modesto crescimento da receita, a exposição regulatória e a intensidade de capital, mesmo com a orientação de fluxo de caixa livre superior a US$ 21 bilhões por ano.

A sustentação da avaliação depende do impulso sustentado dos assinantes, da monetização da fibra e da estabilidade do balanço patrimonial, sem exigir uma nova expansão múltipla.

Com base nas estimativas de consenso das ruas, um múltiplo de saída de 8,6x reflete expectativas conservadoras para o crescimento maduro das telecomunicações, ao mesmo tempo em que reconhece o perfil de fluxo de caixa durável da Verizon.

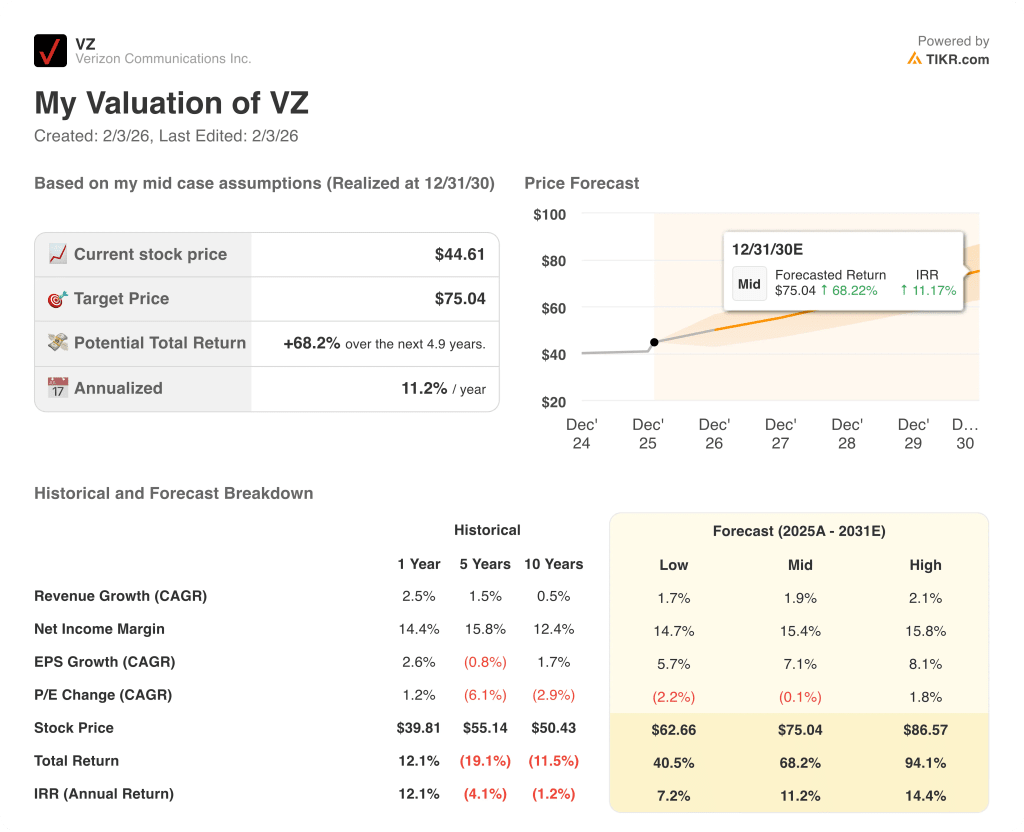

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Verizon dependem do impulso dos assinantes de serviços sem fio, da disciplina de integração da fibra e da execução do controle de custos, estabelecendo uma série de caminhos possíveis até 2030.

- Caso baixo: se as promoções sem fio desaparecerem e as sinergias de fibra ficarem para trás, a receita crescerá cerca de 1,7% e as margens ficarão em torno de 14,7% → 7,2% de retorno anualizado.

- Caso médio: Com uma demanda pós-paga estável e ações de custo disciplinadas, o crescimento da receita chega a 1,9% e as margens melhoram para 15,4% → 11,2% de retorno anualizado.

- Caso alto: se o pacote de fibra aumentar e a rotatividade permanecer contida, a receita chegará a 2,1% e as margens se aproximarão de 15,8% → 14,4% de retorno anualizado.

Qual é o potencial de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!