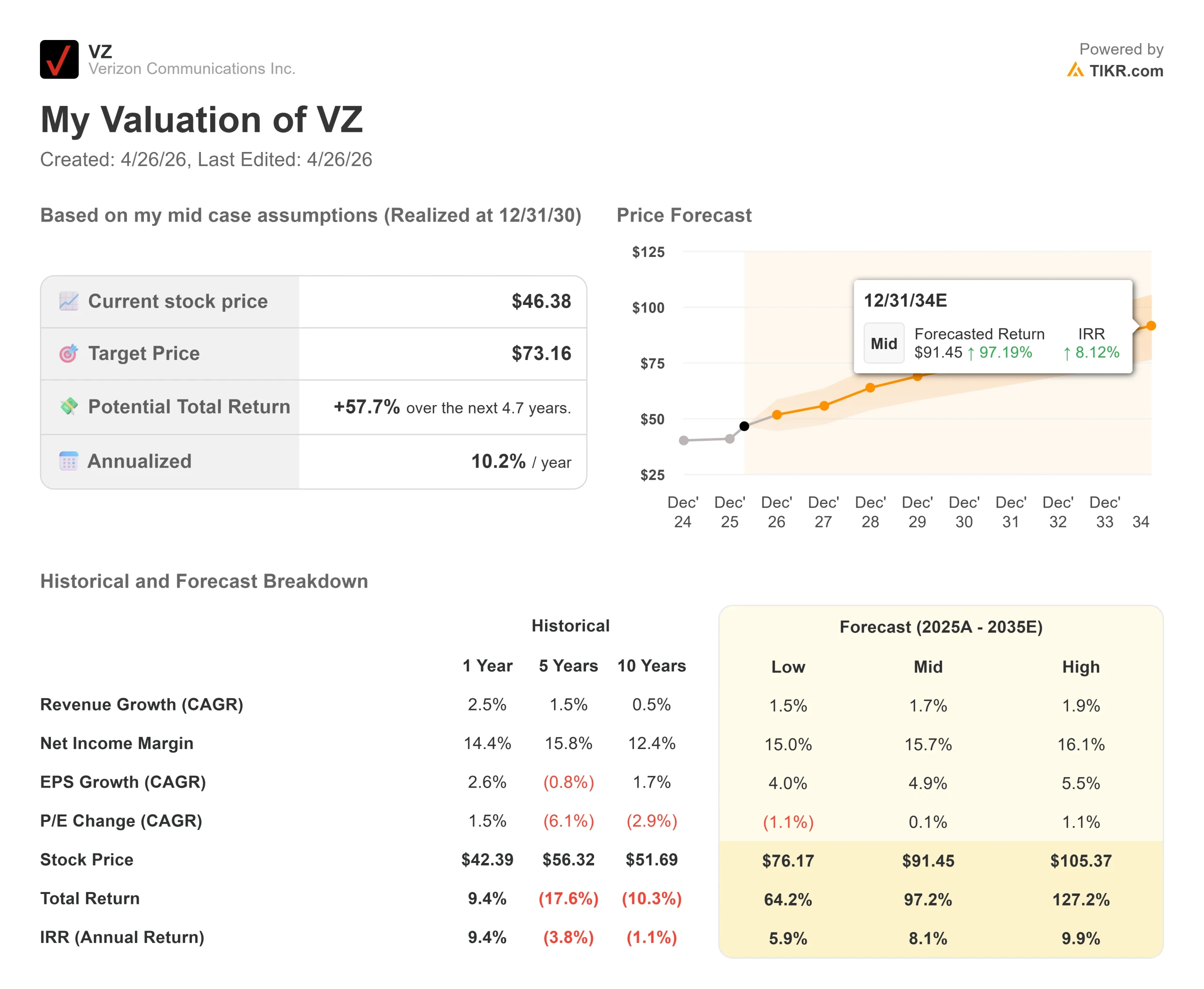

Principais estatísticas das ações da Verizon

- Preço atual: US$ 46,38

- Preço-alvo (médio): ~$73

- Meta de rua: ~$52

- Potencial de retorno total: ~58%

- TIR anualizada: ~10% / ano

- Reação mais recente dos lucros: +0,20% (30 de janeiro de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Verizon (VZ) passaram a maior parte dos últimos cinco anos recompensando a paciência em vez da convicção. Isso mudou em janeiro de 2026, quando a empresa divulgou suas maiores adições trimestrais de assinantes desde 2019 e fechou uma aquisição de US$ 20 bilhões que dobrou sua presença de fibra durante a noite. A ação saltou para uma alta de US$ 51,68 em 2026, antes de recuar para US$ 46,38, ficando cerca de US$ 5 abaixo de onde Street acredita que ela deve estar.

Os otimistas apontam para uma equipe de administração que está executando. Os ursos apontam para uma dívida líquida de US$ 165,8 bilhões e uma taxa de rotatividade que aumentou no quarto trimestre de 2025.

A única questão não resolvida: será que o CFO Anthony Skiadas conseguirá cumprir as metas de custo e volume que ele descreveu detalhadamente na Conferência de Mídia, Internet e Telecom do Deutsche Bank em 10 de março?

Skiadas foi excepcionalmente direto. Ele descreveu quatro pilares concretos: US$ 5 bilhões em economia de custos, um orçamento de capital totalmente reorientado para a mobilidade e a banda larga, 750.000 a 1 milhão de adições líquidas pós-pagas em 2026 (duas a três vezes o total de 2025) e pelo menos 7% de crescimento do fluxo de caixa livre para um piso de US$ 21,5 bilhões.

Um risco não foi eliminado. Em 14 de janeiro, um problema de software no núcleo autônomo 5G da Verizon interrompeu o serviço para mais de 1,5 milhão de clientes por mais de 10 horas, e o Departamento de Segurança Pública e Segurança Interna da FCC iniciou uma investigação formal. Para uma reviravolta baseada na melhoria da experiência do cliente e na redução da rotatividade, o momento foi ruim. Os lucros do primeiro trimestre de 2026, em 27 de abril, serão a primeira leitura sobre se a interrupção afetou o comportamento dos assinantes.

Veja as estimativas históricas e futuras para as ações da Verizon (é grátis!) >>>

A Verizon está subvalorizada hoje?

A US$ 46,38, a Verizon é negociada a 9,4x o lucro futuro e a 6,8x o EV/EBITDA futuro, com um rendimento de dividendos de 6,1% e um múltiplo de 9,2x a capitalização de mercado futura para o fluxo de caixa livre. A meta média de Street é de US$ 51,58, o que implica em um aumento de cerca de 11% antes dos dividendos. Dos 25 analistas que cobrem a empresa, 11 a classificam como Buy (comprar) ou Outperform (superar) e 14 a classificam como Hold (manter). Ninguém tem uma classificação de Venda.

Para fins de comparação, a AT&T é negociada a cerca de 7x o EV/EBITDA futuro, a US$ 26,20, e a Comcast está a cerca de 5x, a US$ 27,56. O prêmio da Verizon em relação a ambas é modesto e reflete a escala. A questão é se a tese da convergência merece uma nova reavaliação.

O caso de reavaliação começa com o programa de custos. Skiadas detalhou exatamente de onde vêm os US$ 5 bilhões: desativação da rede de cobre legada, redução das chamadas de entrada de atendimento ao cliente por meio de IA e melhorias de experiência, consolidação da pilha de TI, racionalização de imóveis e as 13.000 reduções da força de trabalho a partir do quarto trimestre de 2025, a maioria das quais estava fora da folha de pagamento no primeiro trimestre de 2026. As sinergias da Frontier estão além disso, com a meta dobrada para pelo menos US$ 1 bilhão em economias de despesas operacionais de taxa de execução até 2028.

O ponto de dados mais importante é o que Skiadas disse sobre os clientes convergentes, aqueles que combinam a tecnologia sem fio da Verizon com fibra doméstica. Eles têm uma taxa de rotatividade 30% menor do que os assinantes sem fio autônomos.

Essa é a lógica central por trás da aquisição da Frontier, no valor de US$ 20 bilhões: o pacote combinado torna os clientes estruturalmente mais fiéis. Nos mercados Fios mais maduros da Verizon, a penetração da fibra está na faixa dos 40%. Atualmente, a área de cobertura da Frontier está muito abaixo disso, o que significa que ainda há uma longa pista de melhoria da rotatividade impulsionada pela convergência pela frente.

Há também um ângulo que o mercado não está precificando totalmente. O serviço AI Connect da Verizon usa a infraestrutura de fibra escura e comprimento de onda da empresa para fornecer rotas de alta capacidade para data centers de hiperescala. A Verizon e a AWS anunciaram um acordo para construir novas rotas de fibra de longa distância conectando os locais dos data centers da AWS, e Skiadas confirmou no Deutsche Bank que outros acordos de hiperscaler foram assinados.

Ele considerou as margens atraentes e descreveu o AI Connect como uma possível compensação para os declínios das linhas fixas legadas que pressionaram o segmento de negócios durante anos.

Os riscos são reais. A dívida líquida está em US$ 165,8 bilhões, e o acordo com a Frontier adicionou cerca de 0,25 voltas de alavancagem acima da meta não garantida de longo prazo da Verizon de 2,0x a 2,25x. Skiadas orientou um retorno a essa faixa até 2027, o que significa que o pagamento da dívida compete com as recompras pelo fluxo de caixa livre nos próximos 18 meses.

As despesas com juros chegam perto de US$ 7,5 bilhões por ano até meados da década, e a receita de serviços sem fio enfrenta cerca de 180 pontos-base de vento contrário em 2026, devido à superação das ações de preços do ano anterior.

Veja o desempenho da Verizon em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 46,38

- Preço-alvo (médio): ~$73

- Retorno total potencial: ~58%

- TIR anualizada: ~10% / ano

O modelo de caso médio da TIKR tem como meta cerca de US$ 73 até 31/12/30, o que implica um retorno total de aproximadamente 58% e uma TIR anualizada de aproximadamente 10% em relação ao preço atual. Os dois impulsionadores de receita são o crescimento de assinantes de banda larga na plataforma combinada de fibra da Frontier e da Fios e a recuperação da receita de serviços sem fio à medida que a rotatividade melhora. A margem de lucro líquido se expande em direção a cerca de 16%, apoiada pelo programa de custos de US$ 5 bilhões e pelas sinergias da Frontier, que aumentam em direção a US$ 1 bilhão até 2028.

O principal risco do modelo é a estagnação da recuperação da rotatividade. Isso pode acontecer se a interrupção de janeiro deixar uma marca duradoura no comportamento dos assinantes, se os concorrentes igualarem as ofertas de convergência da Verizon antes da conclusão da integração da Frontier ou se as despesas com juros ficarem acima da orientação. Qualquer um desses resultados atrasa o cronograma, mas não altera o caso estrutural: A Verizon tem o ativo de fibra, a escala da rede e o fluxo de caixa livre para financiar o retorno.

Conclusão

A métrica a ser observada em 27 de abril é a rotatividade de telefones pós-pagos. Skiadas disse que uma melhora de 5 pontos-base na rotatividade leva a Verizon a mais da metade do caminho para sua meta de adição líquida em 2026. Se a rotatividade no primeiro trimestre se mantiver estável ou melhorar apesar da interrupção de janeiro, a tese de transformação ganha seu primeiro ponto de prova. Se tiver aumentado, o cronograma se estenderá.

A US$ 46,38, a Verizon oferece um dividendo de 6,1%, uma recompra de US$ 25 bilhões autorizada pela diretoria nos próximos três anos, 30 milhões de passagens de fibra e um CFO que expôs a mecânica de uma reestruturação real com uma especificidade incomum. O caso intermediário da TIKR aponta para cerca de US$ 73 até 31/12/30. Os investidores pacientes estão sendo pagos para esperar.

Você deve investir na Verizon?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Verizon e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Verizon juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Verizon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!