Principais estatísticas das ações da CVS Health

- Intervalo de 52 semanas: US$ 58 a US$ 85

- Preço atual: US$ 78

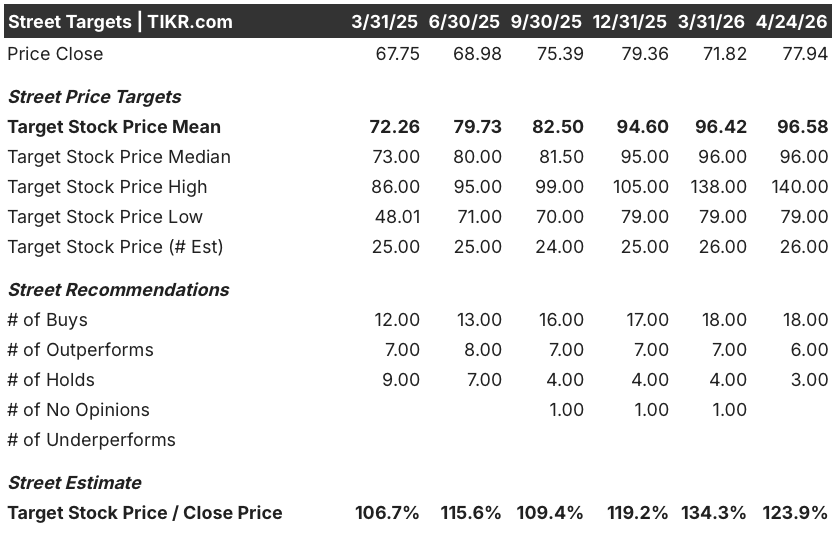

- Meta média de rua: US$ 97

- Meta alta de rua: US$ 140

- Consenso dos analistas: 18 compras, 6 superações, 3 retenções

- Meta do modelo TIKR (dezembro de 2030): US$ 125

O que aconteceu?

A CVS Health Corporation(CVS) é uma das maiores empresas de saúde dos Estados Unidos, operando uma administradora de benefícios farmacêuticos na Caremark, uma seguradora nacional na Aetna e cerca de 9.000 farmácias de varejo sob a bandeira da CVS Pharmacy.

A história que entra em 2026 é uma recuperação, não uma tentativa de reviravolta.

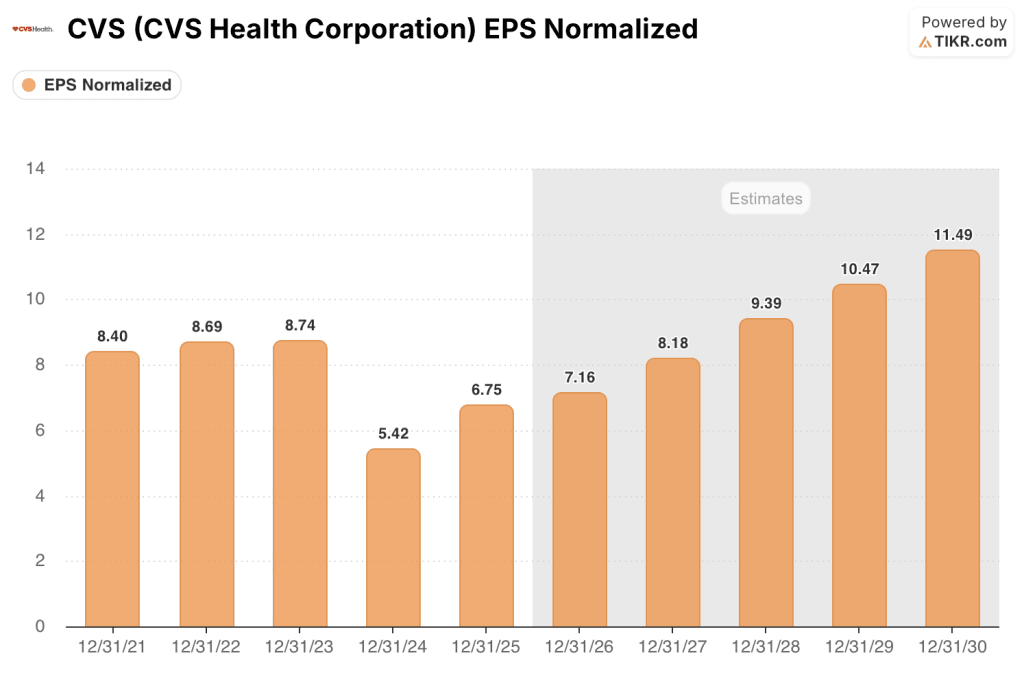

A CVS apresentou EPS ajustado para o ano de 2025 de US$ 6,75, superando sua própria orientação inicial em aproximadamente 15%.

Essa superação ocorreu apesar de um ambiente genuinamente difícil: tendências de custos médicos elevados, pressão sobre as taxas do Medicare Advantage e um negócio do Medicaid que absorve mudanças de membros de maior acuidade em vários estados.

O número mais importante de 2025 foi o desempenho da Aetna: o segmento de Benefícios de Assistência Médica apresentou uma melhoria na receita operacional ajustada de mais de US$ 2,6 bilhões em relação ao ano anterior, tirando a divisão de uma posição de prejuízo em direção ao caminho que o CEO David Joyner chamou de retorno às "margens-alvo".

Joyner, encerrando seu primeiro ano completo no comando da empresa, disse na teleconferência do quarto trimestre de 2025: "Ainda temos uma quantidade incrível de poder de ganhos para desbloquear em nossos negócios diversificados, mas nosso progresso até o momento tem sido impressionante".

Em 6 de abril, o CMS finalizou um aumento de 2,48% na taxa média de pagamento para os planos Medicare Advantage em 2027, bem acima dos 0,09% quase nulos inicialmente propostos em janeiro, representando mais de US$ 13 bilhões em pagamentos adicionais ao setor, o que fez com que as ações da CVS Health subissem quase 7% em uma única sessão.

A Aetna seguiu esse vento de cauda macro com seu próprio sinal operacional: em 24 de abril, a unidade informou que havia padronizado 88% de seu volume de autorização prévia, com mais de 95% das solicitações elegíveis concluídas em 24 horas e 83% processadas em tempo real.

No que diz respeito à farmácia, a CVS abriu sua primeira loja somente de farmácia em Chicago no final de março, a primeira de cerca de 20 planejadas para 2026, visando um formato de bairro menor, com uma média de aproximadamente 3.000 pés quadrados, focado exclusivamente no atendimento liderado por farmacêuticos.

O segmento de Farmácia e Bem-Estar do Consumidor encerrou 2025 com mais de US$ 6 bilhões em receita operacional ajustada, um aumento de 4,5% em relação ao ano anterior, e a administração definiu a perspectiva de longo prazo para esse negócio de, no mínimo, ganhos estáveis anualmente daqui para frente.

A CVS também chegou a um acordo proposto pela FTC sobre o preço da insulina no final de março, removendo uma sobrecarga regulatória que havia obscurecido o negócio de PBM.

A empresa reafirmou a orientação de EPS ajustado para o ano inteiro de 2026 de US$ 7 a US$ 7,20 e atualizou sua perspectiva de fluxo de caixa operacional para 2026 para pelo menos US$ 9 bilhões.

Opinião de Wall Street sobre as ações da CVS

A melhoria da taxa do Medicare Advantage reformula o debate sobre a margem de 2027, mas o argumento mais duradouro para as ações da CVS Health está no que a trajetória dos lucros já prova sobre 2025 e 2026.

O lucro por ação normalizado da CVS atingiu US$ 6,75 em 2025, um aumento de cerca de 25% em relação ao mínimo de US$ 5,42 em 2024, e o consenso agora projeta cerca de US$ 7 em 2026 e cerca de US$ 8 em 2027, um arco de recuperação que faz com que o múltiplo atual pareça estruturalmente mal precificado em relação ao poder de lucro embutido da empresa.

Dos 27 analistas que cobrem as ações da CVS Health, 18 classificam a empresa como Buy (comprar), 6 como Outperform (desempenho superior) e 3 como Hold (manter), com uma meta de preço médio de cerca de US$ 97, o que implica um aumento de aproximadamente 24%; o que a comunidade está esperando especificamente é a confirmação de que as margens do Medicare Advantage podem sustentar a melhoria até 2027, dado um ambiente de taxas que, embora melhor do que o temido, permanece abaixo do nível que a administração considera adequado.

A meta alta de US$ 140 sugere que pelo menos um analista está modelando um cenário no qual o múltiplo da empresa se revaloriza substancialmente à medida que a Aetna atinge as margens-alvo, enquanto a baixa de US$ 79 reflete um campo que acredita que as tendências dos custos médicos podem se reacelerar e limitar o lucro por ação no curto prazo.

Com um preço de aproximadamente 11 vezes a estimativa de consenso de LPA para 2026, em comparação com uma recuperação que leva os lucros normalizados de US$ 5,42 em 2024 para cerca de US$ 8 em 2027, as ações da CVS Health parecem subvalorizadas em relação à escala da recuperação dos lucros já em andamento, especialmente porque a melhoria de US$ 2,6 bilhões do AOI da Aetna em 2025 elimina a incerteza central que causou o colapso do múltiplo há dois anos.

A finalização da taxa do Medicare Advantage em 7 de abril não é apenas um catalisador de sentimentos: ela fornece à Aetna um modelo de custo mais previsível para as ofertas de planos de 2027, o que reduz estruturalmente a variabilidade dos lucros que o mercado vem descontando no múltiplo.

O risco é que as tendências de custos médicos, embora estejam em linha com as expectativas até o quarto trimestre de 2025, permaneçam elevadas em todas as linhas de produtos, e qualquer reaceleração comprimiria o cronograma de recuperação da margem e atrasaria a reavaliação do P/L da qual a tese depende.

O catalisador é a chamada de resultados do 1T 2026, em 6 de maio, em que a trajetória do índice de benefícios médicos nos segmentos da Aetna confirmará que as premissas de tendência estão se mantendo ou forçará uma revisão da orientação que redefina a narrativa da recuperação.

O que diz o modelo de avaliação?

A meta de US$ 125 do modelo TIKR para o caso médio, que implica um retorno total de aproximadamente 61% ao longo de aproximadamente 5 anos a uma taxa anualizada de cerca de 11%, baseia-se em um CAGR de receita de cerca de 4% até 2030 e em uma margem de lucro líquido que se expande de 1,8% em 2025 para cerca de 2,6% no caso médio: premissas modestas de linha superior combinadas com uma recuperação de margem que os resultados de 2025 já validaram parcialmente.

A cerca de 11x o lucro futuro em um negócio que oferece cerca de 14% de crescimento anual do lucro por ação até 2028, com a melhoria do lucro operacional de US$ 2,6 bilhões da Aetna já depositada e um segmento farmacêutico comprometido com lucros pelo menos estáveis indefinidamente, as ações da CVS Health parecem subvalorizadas em relação a uma recuperação de lucros que não é mais especulativa.

A questão que as ações da CVS Health enfrentam é se o múltiplo de 11x reflete uma empresa em recuperação duradoura ou uma empresa que ainda está a um trimestre de tendência ruim de repetir o colapso de 2024.

A oportunidade

- O LPA normalizado se recuperou de US$ 5,42 em 2024 para US$ 6,75 em 2025, uma recuperação de 24,5%, com projeção consensual de cerca de US$ 7 em 2026 e cerca de US$ 8 em 2027, com um CAGR plurianual de cerca de 14% até 2028

- A Aetna apresentou uma melhoria de mais de US$ 2,6 bilhões na receita operacional ajustada em 2025, com a administração orientando para o progresso contínuo da margem nas linhas Medicare, Medicaid e comercial em 2026

- A finalização pelo CMS, em 7 de abril, de um aumento de 2,48% na taxa do Medicare Advantage (aumento efetivo total de cerca de 5%, incluindo ajustes de avaliação de risco) dá à Aetna uma base de planejamento mais estável para as licitações de 2027

- A Aetna padronizou 88% do volume de autorização prévia em 24 de abril, com 95% das solicitações elegíveis concluídas em 24 horas e 83% processadas em tempo real, reduzindo o atrito administrativo que contribuiu para a compressão da margem em 2023 e 2024

- A transição do reembolso do CostVantage foi concluída em todas as linhas comerciais, do Medicare e do Medicaid, prendendo o segmento de Farmácia e Bem-Estar do Consumidor em um modelo de margem previsível por script com ganhos pelo menos planos como linha de base permanente

O risco

- As tendências de custos médicos permanecem elevadas em todas as linhas de produtos, e a gerência disse explicitamente que precisaria ver uma "quebra duradoura e persistente" na tendência antes de alterar suas premissas de previsão cautelosas: se as tendências do primeiro trimestre de 2026 voltarem a acelerar, o cronograma de margem da Aetna se estenderá e a estimativa de cerca de US$ 8 de EPS para 2027 se tornará menos confiável

- A taxa do Medicare Advantage para 2027, de 2,48%, embora melhor do que a proposta de 0,09% de janeiro, continua abaixo do que a administração da CVS considera adequado para as tendências atuais de custos médicos, criando um risco contínuo de disciplina de oferta e uma possível pressão de afiliação ao Medicare, à medida que a Aetna continua a reprecificar seus produtos de MA individuais e em grupo

- A autorização de greve dos Teamsters no centro de distribuição de Fredericksburg, Virgínia, abrangendo mais de 500 motoristas e trabalhadores do depósito antes do prazo final de 1º de maio, introduz um risco logístico de curto prazo nas lojas e farmácias do meio do Atlântico, mesmo com a CVS declarando que os planos de reposição de contingência estão em vigor

Você deve investir na CVS Health Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CVS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CVS Health Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CVS no TIKR gratuitamente →