Principais conclusões:

- Base de receita: O Mediobanca produz cerca de €3 bilhões em receita anual, com taxas de gestão de patrimônio e consultoria que proporcionam uma renda estável sem exigir um crescimento agressivo do balanço patrimonial.

- Eficiência nos lucros: margens operacionais próximas a 55% sustentam cerca de € 1 bilhão de lucro líquido, destacando um modelo de capital leve que converte os lucros em retornos distribuíveis de forma eficiente.

- Faixa de avaliação: As ações são negociadas entre 9x e 12x os lucros, o que reflete uma expectativa de crescimento moderado, apesar da lucratividade consistente baseada em taxas e do risco de crédito limitado.

- Projeção de preço: Com base em um crescimento de receita de 4,4%, margens operacionais de 57,7% e um P/E de saída de 9,3x, o modelo implica um preço-alvo de € 24, o que representa uma alta de cerca de 33% nos próximos 2,5 anos.

O Mediobanca(MB) é um grupo financeiro italiano diversificado, focado em gestão de patrimônio, financiamento ao consumidor e banco de investimentos, operando em um setor bancário europeu moldado por taxas de juros normalizadas e disciplina de capital mais rígida.

Em dezembro de 2025, o Monte dei Paschi di Siena reafirmou sua total confiança no CEO Luigi Lovaglio e confirmou a existência de grupos de trabalho contínuos com o Mediobanca com o objetivo de acelerar as sinergias operacionais e estratégicas.

Em uma base de rastreamento, o Mediobanca gerou cerca de 3 bilhões de euros em receita total, apoiada por uma receita líquida de juros estável e contribuições crescentes de taxas de administração de patrimônio e atividades de consultoria.

O lucro líquido atingiu cerca de 1 bilhão de euros, com margens operacionais próximas a 55%, refletindo a força de seu modelo de ativos leves em comparação com os bancos italianos tradicionais voltados para o varejo.

Mesmo que a qualidade dos lucros e os retornos de capital permaneçam sólidos, o preço das ações continua a refletir a cautela ligada às mudanças de propriedade e à dinâmica de consolidação, criando tensão entre os fundamentos e a percepção do mercado.

O que o modelo diz sobre as ações do Mediobanca

Analisamos o Mediobanca usando premissas que refletem seu modelo bancário orientado por taxas, estrutura de capital leve e retornos de capital consistentes por meio de dividendos e recompras.

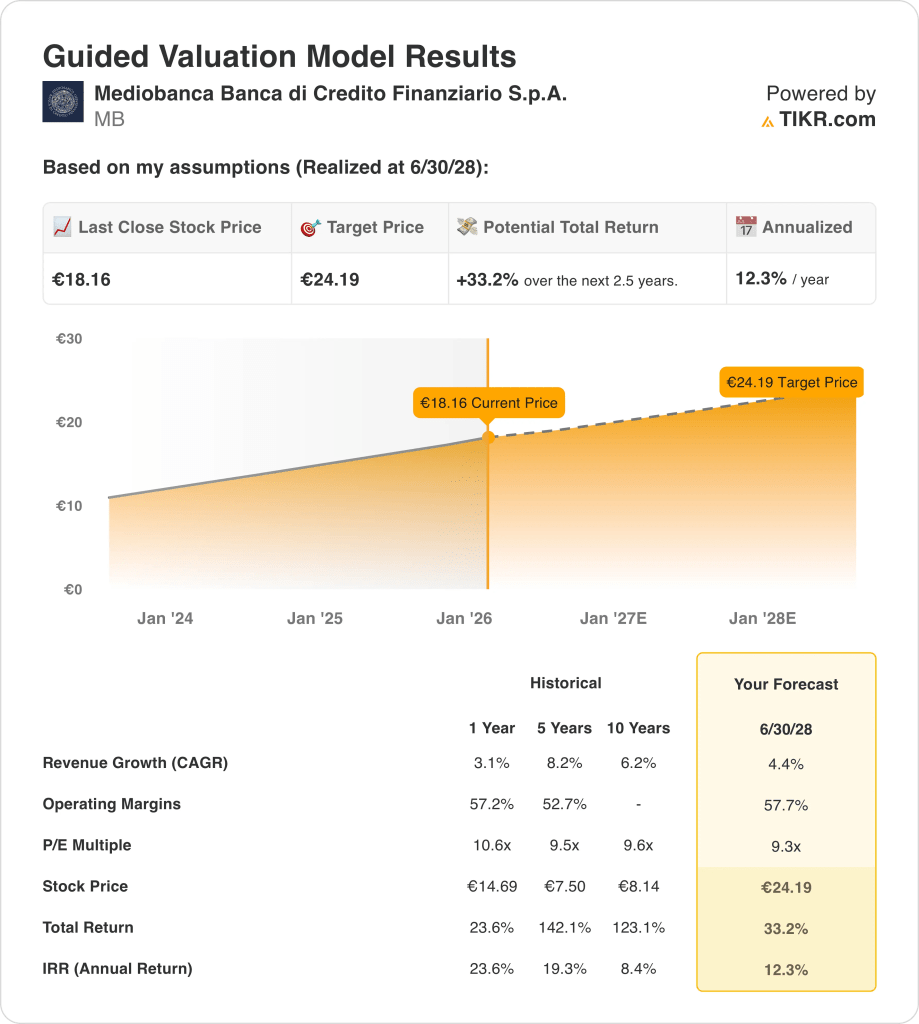

Com base em um crescimento de receita anual de 4,4%, margens operacionais de 57,7% e um P/E de saída de 9,3x, o modelo projeta que a ação atinja € 24,19.

Isso implica um retorno total de 33,2%, ou um retorno anualizado de 12,3%, nos próximos 2,5 anos, para € 24,19.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da MB:

1. Crescimento anual da receita: 4.4%

O Mediobanca gerou cerca de 3 bilhões de euros em receita anual, com crescimento histórico entre 6% e 8% em cinco anos, apoiado por taxas de gestão de patrimônio e consultoria, em vez de expansão do balanço patrimonial.

O crescimento recente da receita desacelerou para cerca de 3%, uma vez que a normalização das taxas reduziu a receita comercial, mas os segmentos baseados em taxas permaneceram estáveis, ancorando o crescimento futuro na atividade recorrente do cliente.

O crescimento futuro depende da expansão contínua dos volumes de gestão de patrimônio e financiamento ao consumidor, compensado pelo crescimento limitado da carteira de empréstimos e por um ambiente de mercados de capital mais normalizado.

As previsões do mercado apontam para um crescimento da receita de 4,4%, refletindo a receita recorrente de tarifas do Mediobanca, a ciclicidade moderada e a dependência limitada da expansão do balanço patrimonial.

2. Margens operacionais: 57.7%

O Mediobanca tem operado consistentemente com margens acima de 50%, refletindo uma estrutura de capital leve em que a consultoria, a gestão de ativos e as participações em seguros dominam a geração de lucros.

As margens permaneceram próximas a 57% recentemente, uma vez que a disciplina de custos e o risco de crédito limitado compensaram as receitas comerciais mais fracas e as margens de juros normalizadas no setor bancário europeu.

A manutenção das margens depende da estabilidade do mix de tarifas e do controle das despesas operacionais, enquanto os riscos incluem menor atividade nos mercados de capitais ou maiores custos de conformidade e de pessoal.

As projeções de consenso dos analistas colocam as margens operacionais em 57,7%, representando uma lucratividade normalizada que se situa confortavelmente dentro da faixa histórica do Mediobanca e reflete uma forte alavancagem operacional.

3. Múltiplo P/E de saída: 9,3x

Historicamente, o Mediobanca tem sido negociado a múltiplos de ganhos entre aproximadamente 9x e 11x, refletindo uma lucratividade estável, fortes retornos de capital e risco limitado do balanço patrimonial.

A avaliação atual reflete a cautela dos investidores em relação às instituições financeiras italianas, apesar dos lucros e dividendos consistentes, mantendo os múltiplos próximos ao limite inferior das normas históricas.

A expansão dos múltiplos exigiria uma aceleração mais forte da receita ou uma reavaliação do setor, enquanto o risco de queda é limitado pela solidez do capital e pela receita de taxas recorrentes.

As estimativas de consenso das ruas sustentam um múltiplo de saída de 9,3 ×, consistente com uma execução estável, expectativas de crescimento moderadas e disciplina de avaliação em linha com o histórico de negociações de longo prazo do Mediobanca.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas forem melhores ou piores?

Os resultados do Mediobanca dependem da durabilidade da receita de tarifas, da disciplina da qualidade de crédito e do controle de custos nas atividades de gestão de patrimônio e consultoria, estabelecendo uma série de caminhos possíveis até 2031.

- Caso baixo: se a atividade de consultoria desacelerar, o financiamento ao consumidor permanecer cauteloso e a eficiência de custos atingir um patamar, a receita crescerá cerca de 3,7%, as margens líquidas ficarão próximas de 35,2% e a avaliação permanecerá restrita, deixando os retornos dependentes da resiliência dos lucros → 6,9% de retorno anualizado.

- Caso médio: com as principais franquias de gestão de patrimônio e consultoria funcionando conforme o esperado, o crescimento da receita próximo a 4,1%, as margens líquidas melhorando para 37,6% e a estabilização da avaliação, a expansão constante dos lucros sustenta um aumento medido → 11,6% de retorno anualizado.

- Caso alto: se os volumes de consultoria se fortalecerem, a execução do financiamento ao consumidor melhorar e a disciplina operacional se tornar mais rígida, a receita chegará a cerca de 4,5%, as margens líquidas se aproximarão de 39,2% e a pressão da avaliação diminuirá, permitindo uma valorização mais rápida do preço → 15,3% de retorno anualizado.

A execução nos negócios baseados em taxas, a disciplina de capital e o controle de custos são mais importantes do que o momento macro, pois os resultados dependem da manutenção da lucratividade e não da expansão do balanço patrimonial.

Quanto o Mediobanca tem de vantagem a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial das ações de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!