Principais dados sobre as ações da Uber

- Preço atual: US$ 73,85

- Preço-alvo (médio): ~ US$ 155

- Preço-alvo do mercado: ~US$ 104

- Retorno total potencial: ~110%

- TAR anualizado: ~18%/ano

- Reação aos resultados: (3,08%) (6 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Uber Technologies (UBER) raramente tem variação de 6% em um dia. Portanto, quando as ações fecharam com alta de 6,00% em 24 de junho de 2026, o mercado estava mandando um recado. O catalisador não foi uma manchete sobre táxis autônomos nem um boato sobre um acordo. Foi uma ideia mais discreta que os otimistas vêm defendendo há meses: o Uber Eats está se tornando uma loja, não apenas uma cozinha.

Essa é a tensão. O negócio continua crescendo, mas as ações passaram a maior parte de 2026 sendo vendidas, caindo para poucos dólares abaixo de sua mínima de 52 semanas, de US$ 67,19, antes dessa recuperação. Os otimistas veem uma plataforma ampliando seu mercado a cada nova categoria de varejo. Os pessimistas veem uma empresa cujo preço já reflete muitas expectativas e que enfrenta um futuro autônomo capaz de remodelar a economia dos serviços de transporte por aplicativo. A pergunta que o mercado ainda não consegue responder: a expansão no varejo é um verdadeiro segundo motor de crescimento ou apenas uma reação do mercado em um gráfico já bastante pressionado?

O que aconteceu em 24 de junho

A Uber adicionou cinco varejistas ao marketplace do Uber Eats: Kiehl’s, FedEx Office, Blick Art Materials, Academy Sports + Outdoors e Choice Pet. Agora, os consumidores podem encomendar produtos para a pele, materiais de remessa, materiais de arte, artigos esportivos e produtos para animais de estimação pelos aplicativos Uber Eats, Uber e Postmates. Essas marcas se juntam a uma lista já existente que inclui Sephora, The Home Depot e Best Buy.

O mercado interpretou isso como uma mudança significativa no posicionamento do Uber Eats. As ações subiram 6,00%, fechando a US$ 73,85 — o melhor desempenho em cerca de um mês —, saindo de uma base próxima às mínimas de vários anos.

Por que a adição de cinco varejistas é importante? Porque isso redefine a unidade. No anúncio oficial, Hashim Amin, diretor de varejo da Uber para a América do Norte, afirmou que “os consumidores estão cada vez mais recorrendo ao Uber Eats para além das refeições”. O varejo fora do setor de restaurantes tem maior frequência e atrai os usuários para o Uber One, o programa de assinatura que oferece aos membros isenção da taxa de entrega em pedidos de varejo qualificados. Mais categorias significam mais motivos para manter a assinatura, e a receita proveniente de assinaturas é mais estável do que pedidos pontuais de comida.

A alta teve um empurrãozinho. A Tigress Financial Partners elevou seu preço-alvo para US$ 115 na mesma semana, mantendo a recomendação de “Comprar” e definindo a Uber como uma “plataforma de utilidade em escala”.

Veja estimativas históricas e futuras para as ações da Uber (É grátis!) >>>

Os fundamentos sustentam essa recuperação?

Os números recentes são sólidos. Para o ano fiscal de 2025, a Uber reportou US$ 52,0 bilhões em receita, um aumento de 18,3%, com a divisão de Mobilidade registrando US$ 29,7 bilhões e a de Entregas, US$ 17,2 bilhões. A margem EBIT dos últimos 12 meses (LTM) está em 11,7%, acima dos baixos dígitos únicos de alguns anos atrás, de modo que a empresa está ampliando suas margens à medida que cresce.

A expansão no varejo se alinha ao ativo mais subestimado da Uber: o setor de Entregas. Na Conferência de Decisões Estratégicas da Bernstein, em 28 de maio de 2026, o diretor financeiro Balaji Krishnamurthy afirmou que “nosso negócio global de Entregas é bastante subestimado”, citando posições de liderança de mercado no Canadá, no Reino Unido, na França, na Austrália, em Taiwan e no Japão. Isso redefine a entrega, transformando-a de um fator que pesa nas margens em um vetor de crescimento duradouro — exatamente a perspectiva que as notícias sobre o varejo sugerem.

Ele também relacionou o varejo ao programa de assinaturas no mesmo evento. Aproximadamente dois terços das reservas brutas do setor de Entregas agora vêm do Uber One, contra apenas um terço do setor de Mobilidade, e os usuários multiplataforma continuam representando cerca de 20% da base elegível. Essa lacuna é a oportunidade: cada nova categoria de varejo dá a um usuário exclusivo do setor de Mobilidade mais um motivo para migrar para o setor de Entregas e se inscrever.

Veja como a Uber se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

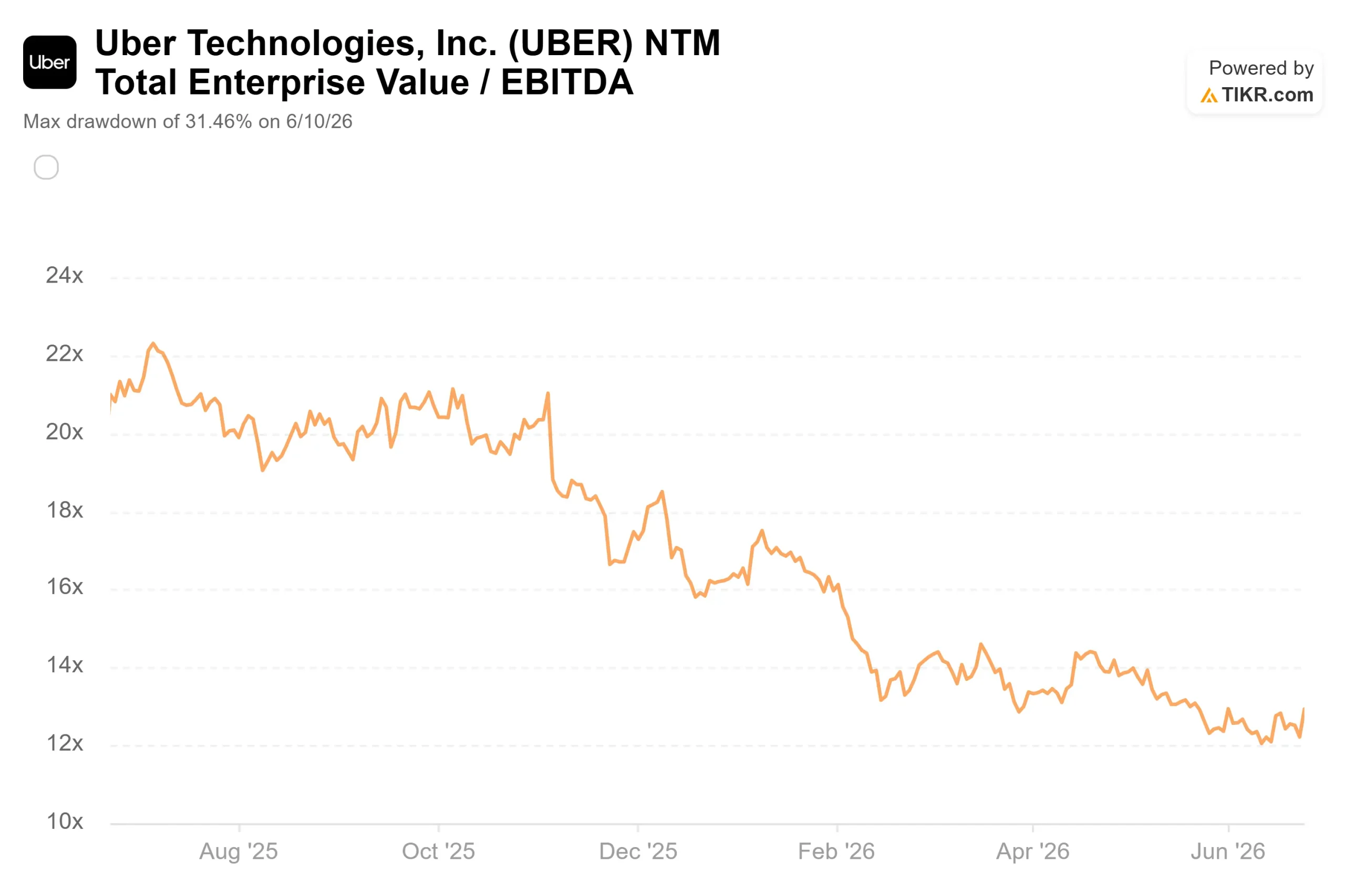

O outro lado é real. O catalisador do varejo é incremental, não transformacional, e um aumento na meta não redefine uma tese. A reação do mercado aos últimos resultados da Uber foi negativa: as ações caíram 3,08% em 6 de maio de 2026, apesar de terem superado as expectativas, já que o mercado se concentrou na compressão das estimativas e no ritmo de expansão das margens. Acrescente a isso um futuro de veículos autônomos que poderia pressionar as taxas de comissão e o custo das ambições da Uber em veículos autônomos e fusões e aquisições, e a cautela faz sentido. O movimento mostra que o sentimento do mercado é frágil o suficiente para oscilar fortemente diante de boas notícias. Isso não prova que a reavaliação seja duradoura.

Análise do Modelo Avançado da TIKR

- Preço atual: US$ 73 ,85

- Preço-alvo (médio): ~US$ 155

- Retorno total potencial: ~110%

- TIR anualizada: ~ 18%/ano

O modelo utiliza o cenário intermediário, previsto para 31/12/30, pois reflete a estrutura de “crescimento com disciplina” da administração sem exageros otimistas. Ele aponta para um preço-alvo em torno de US$ 155, o que representa um potencial de alta de cerca de 110% em relação ao preço atual e aproximadamente 18% ao ano.

Dois fatores impulsionadores de receita sustentam esse cenário. O setor de mobilidade se beneficia de mercados pouco densos nos EUA, que, segundo a administração, crescem ao dobro da taxa dos mercados centrais densos, com os programas “Wait & Save” e o novo nível “Elite” ampliando o funil em ambas as extremidades. O setor de entregas se beneficia dos setores de supermercados e varejo, exatamente a alavanca acionada pela notícia de 24 de junho. O fator que impulsiona a margem é a expansão da margem de lucro líquido para cerca de 16% no cenário intermediário, ante 10,0% no ano fiscal de 2025, impulsionada pela redução dos custos com seguros nos EUA. O principal risco é que os gastos com infraestrutura de veículos autônomos antecipem a receita, comprimindo as margens antes que a monetização alcance esse nível.

O lado positivo: se o varejo e as assinaturas aprofundarem a plataforma enquanto as margens se expandirem conforme o planejado, o cenário médio de ~$155 é alcançável, e a meta média do mercado de ~$104 parece conservadora.

O lado negativo: se o crescimento se normalizar para valores na casa dos 10% e os gastos com veículos autônomos prejudicarem a lucratividade, a recente compressão dos múltiplos mostra o quão rápido a reavaliação pode estagnar.

Conclusão

Acompanhe o crescimento das reservas brutas do segundo trimestre em relação à orientação da administração de 18% a 22%, a ser divulgado no próximo relatório de resultados no início de agosto de 2026. Um resultado igual ou acima do limite superior, com expansão contínua das margens e crescimento visível do Uber One, confirma o efeito de alavancagem no qual essa estratégia está apostando e faz com que a recuperação pareça o início de uma reavaliação. Um resultado abaixo do esperado, ou sinais de que os gastos com veículos autônomos e fusões e aquisições estejam prejudicando as margens, dará aos pessimistas a prova de que estão certos. Até o início de agosto, a Uber é uma plataforma de crescimento composto avaliada como uma ação de produto único, e a ofensiva no mercado de varejo é o primeiro teste concreto para verificar se essa lacuna será preenchida.

Você deve investir na Uber?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Uber e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Uber junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Uber no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!