Principais dados da ação da Apollo

- Preço atual: US$ 122,60

- Preço-alvo (médio): ~US$ 250

- Preço-alvo do mercado: ~US$ 150

- Retorno total potencial: ~102% nos próximos 4,5 anos

- TIR anualizada: cerca de 17% ao ano

- Queda máxima: -35,73% (12 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Apollo Global Management (APO) acabou de dar aos investidores a notícia que eles menos queriam ver pela segunda vez seguida. Pelo segundo trimestre consecutivo, a empresa limitou os saques de seu principal fundo de crédito privado voltado para o varejo. As ações da Apollo caíram 6,13% em 24 de junho de 2026, fechando a US$ 122,60, uma queda de US$ 8,01 em um único pregão.

Uma restrição pode ser um caso isolado. Uma segunda restrição, com pedidos ainda maiores, parece indicar um padrão. Essa é a verdadeira história, e é por isso que o mercado reagiu. A disputa entre otimistas e pessimistas não gira mais em torno de saber se a Apollo conseguirá sobreviver a uma onda de resgates. Trata-se de saber se essas restrições sinalizam algo estruturalmente errado com o crédito privado de varejo ou se o medo simplesmente se dissociou de um negócio que ainda vem acumulando lucros. A única coisa que o mercado ainda não consegue responder é por quanto tempo as saídas de capital vão durar.

O que realmente aconteceu

Em 22 de junho, a Apollo Debt Solutions informou aos acionistas que limitaria os resgates trimestrais a 5% das ações em circulação. Os investidores haviam solicitado a retirada de cerca de 16,8% do fundo, o que equivale a aproximadamente US$ 2,4 bilhões. A Apollo Debt Solutions, ou ADS, é a empresa de desenvolvimento de negócios da firma, avaliada em cerca de US$ 26 bilhões, o principal veículo que ela utiliza para atrair clientes de patrimônio de varejo para o crédito privado.

O detalhe que assustou o mercado foi a trajetória. Os pedidos do último trimestre ficaram em 11,2%. Neste trimestre, eles saltaram para 16,8%. A pressão também foi desigual: os pedidos de investidores nos EUA moderaram para cerca de 4,3%, enquanto os investidores no exterior solicitaram a retirada de aproximadamente 12,5%. A onda está se acelerando, e os clientes internacionais estão impulsionando-a. A Apollo manteve seu limite máximo de 5% estável ao longo dos dois trimestres, apresentando essa disciplina como uma forma de proteger os investidores de longo prazo dos fundos, e não como um sinal de dificuldade.

Veja estimativas históricas e futuras para as ações da Apollo (É grátis!) >>>

Por que a administração afirma que a estrutura está funcionando

A refutação mais direta ao argumento pessimista veio duas semanas antes do fechamento. Na Conferência de Setor Financeiro dos EUA do Morgan Stanley, em 10 de junho, John Zito, copresidente da Apollo Asset Management, abordou a pressão de frente.

“Os resgates estão altos no momento. Não há como negar isso”, disse Zito. Mas ele argumentou que a estrutura está cumprindo seu papel. Ele explicou a lógica: um fundo com elevada liquidez, ativos cuja renda corresponde ao rendimento de distribuição e uma vida média dos ativos de 3,5 anos, alinhada a uma estrutura de passivos de 3,5 anos. “Para o crédito, é realmente uma estrutura adequada”, disse ele.

Isso redefine o contexto. Um limite de resgate não significa que o fundo está congelado por não poder pagar. Trata-se de um fundo que está deliberadamente restringindo as saídas para evitar a venda de ativos a preços desfavoráveis — exatamente o tipo de falha que a estrutura existe para impedir. Como Zito colocou, apesar da pressão, “não houve corrida aos resgates. Não houve nenhum caso como o do SVB. Não houve falência de instituições financeiras.” Ele também foi franco ao admitir que o sofrimento ainda não acabou, alertando que os resgates poderiam aumentar ainda mais se os investidores tentassem “burlar o sistema” antecipando-se aos limites. Essa honestidade é parte do motivo pelo qual, em 24 de junho, houve uma queda controlada de 6%, em vez de um pânico. O mercado está reavaliando um obstáculo conhecido, não descobrindo um novo.

A parte da Apollo que os resgates não afetam

A ADS é a parte visível da Apollo, voltada para o varejo. Ela não é o motor. Esse motor é a Athene, a subsidiária de serviços de aposentadoria, que fornece capital permanente de longo prazo, estruturalmente separado dos resgates do varejo. Os segurados não podem clicar em “resgatar” da mesma forma que um cliente de gestão de patrimônio pode.

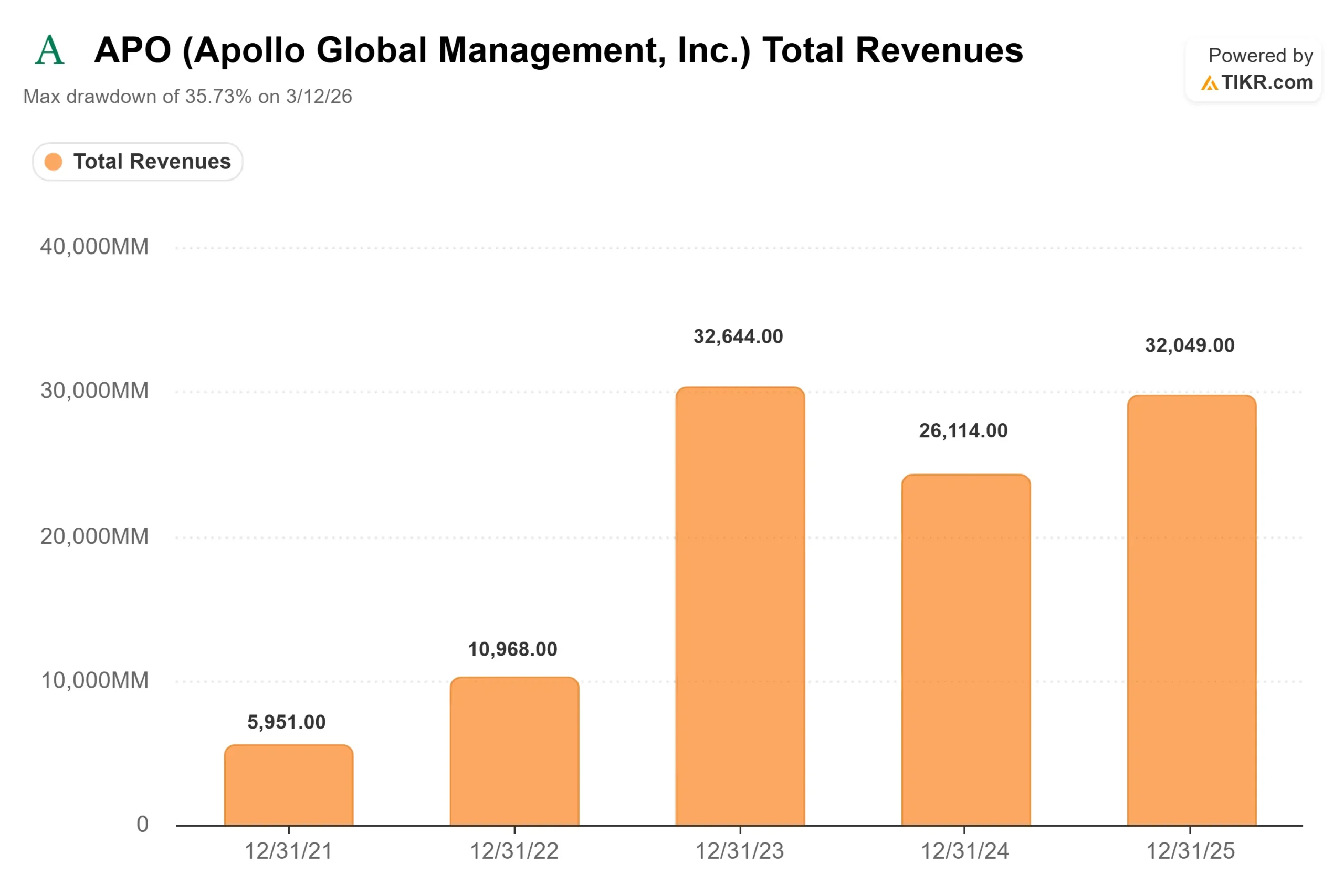

O primeiro trimestre de 2026 mostrou como as duas metades divergem. Em seu relatório de resultados de 6 de maio, a Apollo registrou lucros recordes relacionados a taxas (FRE, as taxas de administração recorrentes que a Apollo recebe de seus fundos) de US$ 728 milhões, um aumento de 30% em relação ao ano anterior, à medida que os ativos sob gestão ultrapassaram US$ 1 trilhão. A administração reafirmou a previsão para o ano inteiro de um crescimento de mais de 20% no FRE. Portanto, a empresa que reporta receitas recordes com taxas e a empresa que está restringindo o acesso a um fundo de varejo são a mesma empresa, e o mercado está atualmente dando mais peso à restrição de acesso.

O contexto mais amplo também é importante. As prioridades de fiscalização da SEC para 2026 colocam um escrutínio mais rigoroso sobre o crédito privado, o dever fiduciário e as práticas de avaliação em todo o setor, e não especificamente na Apollo. Isso contribui para a nuvem de incerteza sobre o canal de gestão de patrimônio à qual o múltiplo está reagindo.

Veja como a Apollo se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Avaliação: o que o desconto está refletindo

A US$ 122,60, a Apollo é negociada a um P/E NTM (índice preço/lucro dos próximos doze meses) de 12,90x. Para uma empresa que registrou um crescimento de receita de 22,3% no ano passado, com dados do TIKR indicando um crescimento da receita nos próximos dois anos próximo a 19%, esse é um múltiplo comprimido em relação ao histórico da própria Apollo. A diferença reflete o preço dos riscos legais e do excesso de resgates, e não um veredicto sobre os lucros.

O mercado ainda não desistiu. A meta média dos analistas, de US$ 150,38, situa-se cerca de 23% acima do preço atual, baseada em 10 recomendações de “Comprar”, 3 de “Desempenho Superior” e 6 de “Manter”, sem nenhuma recomendação de “Desempenho Inferior” ou “Vender”. Os analistas reduziram a meta máxima até 2026, com a meta mais alta caindo de US$ 214 no início de 2025 para US$ 173 atualmente, mas o conjunto de recomendações permaneceu otimista. Isso aponta para uma empresa com potencial de crescimento composto que está subvalorizada, e não para uma empresa em dificuldades.

A dinâmica real é simples. Se a onda de resgates continuar acelerando e abalar a confiança das instituições ou a captação de recursos, o desconto se justifica e pode se aprofundar em direção à mínima de US$ 99,56 registrada em março. Se o problema for o canal de patrimônio fazendo exatamente o que Zito descreveu — uma redução controlada de uma pequena fatia da plataforma —, então um múltiplo de lucros abaixo de 13x em um negócio que acumula taxas a 20% representa uma oportunidade. Os dados apontam para a segunda hipótese. O catalisador que definirá a situação ainda não chegou.

Análise do Modelo Avançado da TIKR

- Preço atual: US$ 122,60

- Preço-alvo (médio): ~US$ 250

- Retorno total potencial: ~102% nos próximos 4,5 anos

- TIR anualizada: ~17%/ano

Dois fatores impulsionam a meta: o crescimento contínuo dos lucros relacionados a comissões na gestão de ativos — para o qual a administração projeta um aumento superior a 20% — e a capitalização das receitas de spread na Athene, à medida que a originação de negócios continua alimentando seu balanço patrimonial. O principal impulsionador da margem são os lucros relacionados a spreads na Athene. O cenário otimista é que a pressão de resgate se mantenha contida, a captação de recursos se mantenha estável e os múltiplos sejam reavaliados à medida que as incertezas jurídicas sejam esclarecidas. O cenário pessimista é que as saídas de recursos atinjam o canal institucional ou que um desdobramento jurídico reacenda o desconto, empurrando as ações de volta para sua mínima de março. O maior risco isolado é que o estresse no crédito privado de varejo deixe de ser apenas uma questão de sentimento e comece a prejudicar o crescimento real do FRE.

Conclusão

O número a ser observado é o próximo dado de resgate de ADS, e a próxima leitura virá com os resultados do segundo trimestre de 2026 da Apollo, em 30 de julho. Zito já definiu o cenário negativo: pedidos subindo acima dos 16,8% deste trimestre confirmariam que a onda ainda está se formando. O cenário positivo parece ser a estabilização da taxa de solicitações, com a moderação no mercado interno se mantendo e o pico no mercado externo se acalmando. Se o crescimento do FRE permanecer na trajetória de mais de 20% e os resgates pararem de subir, junho parecerá um desconto impulsionado pelo sentimento em uma empresa de crescimento composto. Se eles acelerarem em direção à captação de recursos, os pessimistas terão motivos para sua cautela. O dia 30 de julho começa a dar a resposta.

Você deve investir na Apollo?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Apollo e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Apollo junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Apollo na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!