Principais estatísticas das ações da Plug Power

- Faixa de 52 semanas: US$ 1,09 a US$ 4,58

- Preço atual: US$ 2,71

- Preço-alvo médio do mercado: US$ 3,62

- Capitalização de mercado: US$ 3,78 bilhões

- Receita do 1º trimestre de 2026: US$ 163,5 milhões (+22% em relação ao mesmo período do ano anterior)

- Margem bruta do 1º trimestre de 2026: -13% (contra -55% no ano anterior)

- Lucro por ação ajustado do 1º trimestre de 2026: -US$ 0,08 (contra -US$ 0,17 no ano anterior)

- Caixa total, incluindo recursos restritos: ~US$ 802 milhões

Avalie suas ações favoritas, como a PLUG, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O empréstimo do DOE foi fechado, as margens começaram a se recuperar e a perspectiva de continuidade das operações finalmente mudou

A Plug Power (PLUG) passou a maior parte de 2025 convencendo os investidores de que sobreviveria. A questão agora é se a recuperação contínua das margens é rápida o suficiente para justificar o preço de US$ 2,71 da ação.

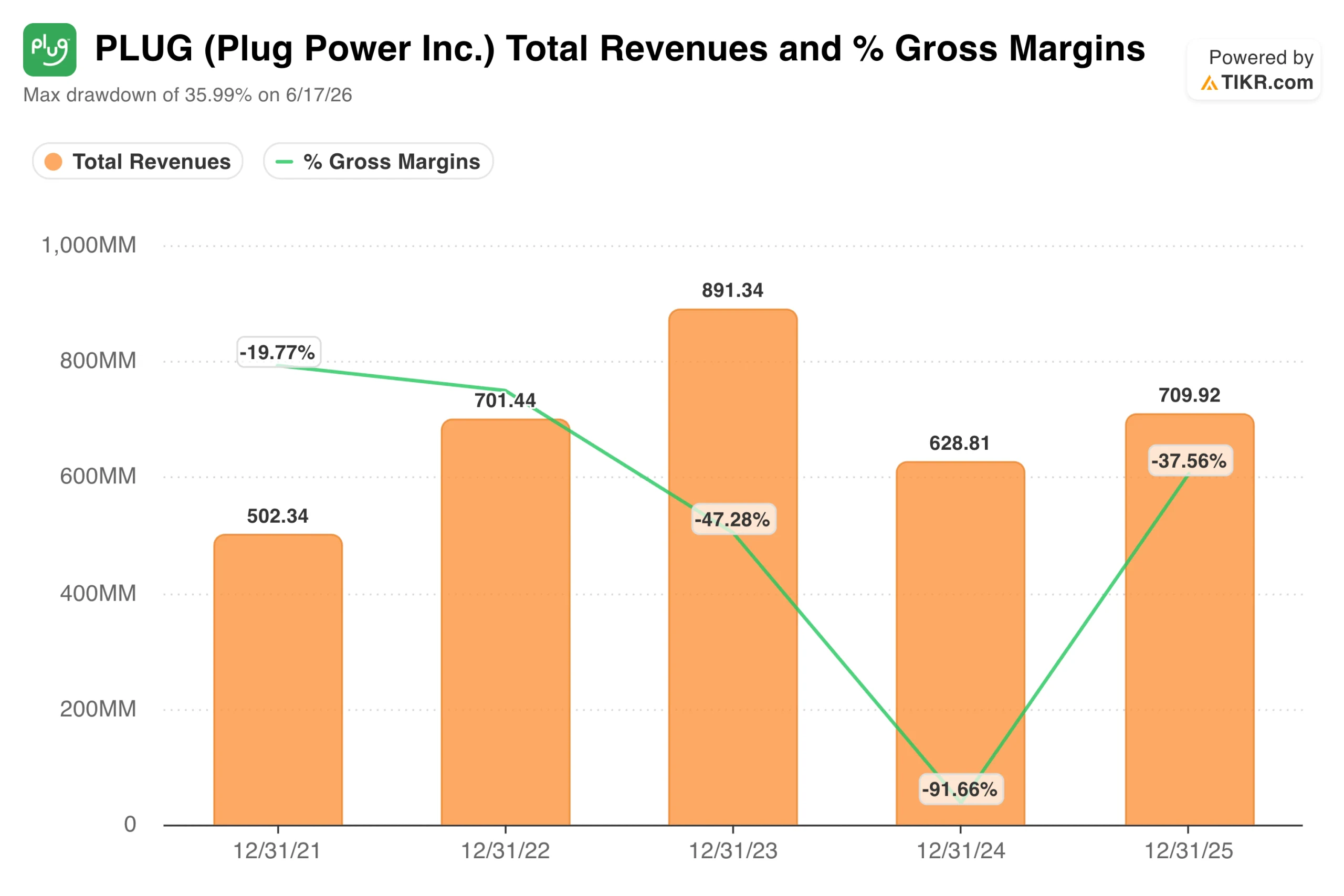

A empresa estava em sérias dificuldades há dois anos. A receita caiu de US$ 891 milhões em 2023 para US$ 629 milhões em 2024, à medida que interrupções nas usinas de hidrogênio prejudicaram as entregas de combustível e os clientes se afastaram. As margens brutas despencaram para -92% naquele ano, o que significa que a Plug estava perdendo quase um dólar para cada dólar de receita que gerava. Seguiu-se a divulgação sobre a continuidade das operações, as ações despencaram e o debate passou do crescimento para a sobrevivência.

Dois fatores mudaram o panorama. O Departamento de Energia (DOE) fechou uma garantia de empréstimo de US$ 1,66 bilhão, eliminando o risco de falência e financiando a construção de seis novas instalações de produção de hidrogênio verde. E então os indicadores operacionais começaram a se mover na direção certa.

Veja as previsões de crescimento e os preços-alvo dos analistas para as ações da PLUG (É grátis!) >>>

Uma queda de 36% em relação à alta de 2026 e uma ação em seu pior nível do ano

A Plug Power atingiu um pico acima de US$ 4 no início deste ano, com a conclusão do empréstimo do DOE e a conquista de novos contratos, incluindo um acordo de eletrolisadores de 275 MW com a Hy2gen, em Quebec.

Desde então, a ação perdeu quase todo o ganho, com uma queda máxima de 36% registrada em 17 de junho, e o preço atual está logo acima dessa mínima.

A onda de vendas parece não ter relação com os resultados do primeiro trimestre de 2026, que foram os mais animadores que a empresa registrou nos últimos anos. A receita ficou em US$ 163,5 milhões, um aumento de 22% em relação ao mesmo período do ano anterior. A margem bruta melhorou de -55% no mesmo período do ano anterior para -13%, uma melhora de 71%.

O lucro por ação ajustado (EPS) diminuiu de -US$ 0,17 para -US$ 0,08. O CEO José Luis Crespo afirmou que o trimestre “nos posiciona para atingir nossa meta de EBITDA positivo no quarto trimestre de 2026”.

Veja as previsões de crescimento e os preços-alvo dos analistas para as ações da Plug Power (é grátis!) >>>

Receita volta a ultrapassar US$ 700 milhões, margens brutas saem do fundo do poço e a queda de 2024 começa a parecer um fundo

O gráfico de receita e margem bruta resume a trajetória dos últimos quatro anos em uma única imagem. A receita cresceu de US$ 502 milhões em 2021 para US$ 891 milhões em 2023, mas depois caiu drasticamente para US$ 629 milhões em 2024, quando a empresa enfrentou um impasse operacional. As margens brutas apresentaram uma tendência de piora durante todo o período, atingindo o fundo do poço em -92% em 2024, antes de se recuperarem para -38% em 2025.

A receita se recuperou para US$ 710 milhões em 2025, e a trajetória do primeiro trimestre de 2026 sugere um crescimento contínuo. A recuperação da margem é ainda mais importante. Passar de -92% de volta para zero não é pouca coisa, e a margem bruta do primeiro trimestre de 2026, de -13%, sugere que 2024 foi realmente o ponto mais baixo.

A Plug conta agora com mais de 74.000 sistemas de célula de combustível GenDrive em operação em mais de 280 instalações de manuseio de materiais. Walmart, Amazon, Home Depot e BMW estão entre os clientes. O negócio de eletrolisadores já implantou mais de 320 MW de capacidade globalmente.

O caminho para a lucratividade passa por dois marcos: o ponto de equilíbrio da margem bruta, que a administração espera para 2026, e o EBITDAS positivo, previsto para o quarto trimestre de 2026. Nenhum dos dois está garantido, e ambos exigem execução contínua em redução de custos, tempo de atividade das usinas de hidrogênio e melhoria da margem de serviços.

A opinião de Wall Street: um preço-alvo médio de US$ 3,62, um cenário otimista de US$ 7 e um cenário pessimista de US$ 0,75

A tabela de metas do mercado mostra o quão ampla é a variação dos resultados. A meta média dos analistas subiu de US$ 1,85 há um ano para US$ 3,62 atualmente, à medida que a recuperação das margens começa a se refletir nos números. Atualmente, as ações são negociadas com um desconto de 33% em relação a essa média.

A meta máxima de US$ 7,00 e a mínima de US$ 0,75 não são meros extremos. Elas refletem uma divisão genuína sobre se a meta de lucratividade para o quarto trimestre de 2026 é alcançável e se o modelo de hidrogênio verticalmente integrado da Plug pode competir em grande escala. Atualmente, há 5 recomendações de compra, 12 de manter e 3 de venda entre os 16 analistas que cobrem a ação.

O argumento otimista é que a recuperação das margens é real, o empréstimo do DOE elimina o risco de capital e a demanda dos data centers por energia de hidrogênio no local dá à Plug um impulso que ela não tinha há dois anos. O argumento pessimista é que o consumo de caixa continua, a diluição tem sido severa, as margens brutas ainda são profundamente negativas e a meta de EBITDAS já foi adiada anteriormente.

A Plug Power não é uma ação para investidores que buscam certeza. É uma ação para investidores que acreditam que o colapso das margens em 2024 foi uma baixa cíclica, e não estrutural, e que a empresa agora possui capital e impulso comercial suficientes para provar isso.

Avalie a Plug Power agora mesmo (grátis com a TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!