Principais indicadores da ação SMCI

- Desempenho na semana passada: -13,6%

- Faixa de 52 semanas: US$ 19 a US$ 62

- Preço-alvo do modelo de avaliação: US$ 56

- Potencial de alta implícito: +75,9% nos próximos 2,0 anos

Veja como o modelo de avaliação da Super Micro foi construído no TIKR (é grátis) >>>

A Super Micro aposta tudo em servidores de IA com uma captação de capital de US$ 7 bilhões

Super Micro Computer (SMCI) deu o passo financeiro mais ousado de sua história em 10 de junho, anunciando planos para levantar US$ 7 bilhões por meio de uma combinação de ações e títulos vinculados a ações. A captação incluiu uma oferta secundária de ações no valor de US$ 5 bilhões, ao preço de US$ 27,50 por ação, juntamente com uma oferta de notas conversíveis no valor de US$ 1,25 bilhão. Notas conversíveis são títulos que podem ser trocados por ações a um preço fixo, permitindo que a empresa capte capital de dívida e, ao mesmo tempo, ofereça aos investidores uma opção sobre o potencial de valorização futura das ações.

O objetivo declarado era direto: financiar uma carteira de pedidos de servidores de IA que a empresa não tinha capacidade de fabricação nem capital de giro para atender rapidamente. A Super Micro fabrica e comercializa sistemas de servidores de alta densidade otimizados para cargas de trabalho de IA, utilizando chips da Nvidia, AMD e Intel. Seus designs modulares de rack com resfriamento a líquido a tornaram uma parceira preferencial para operadoras de data centers em hiperescala que estão construindo infraestrutura de IA em grande escala.

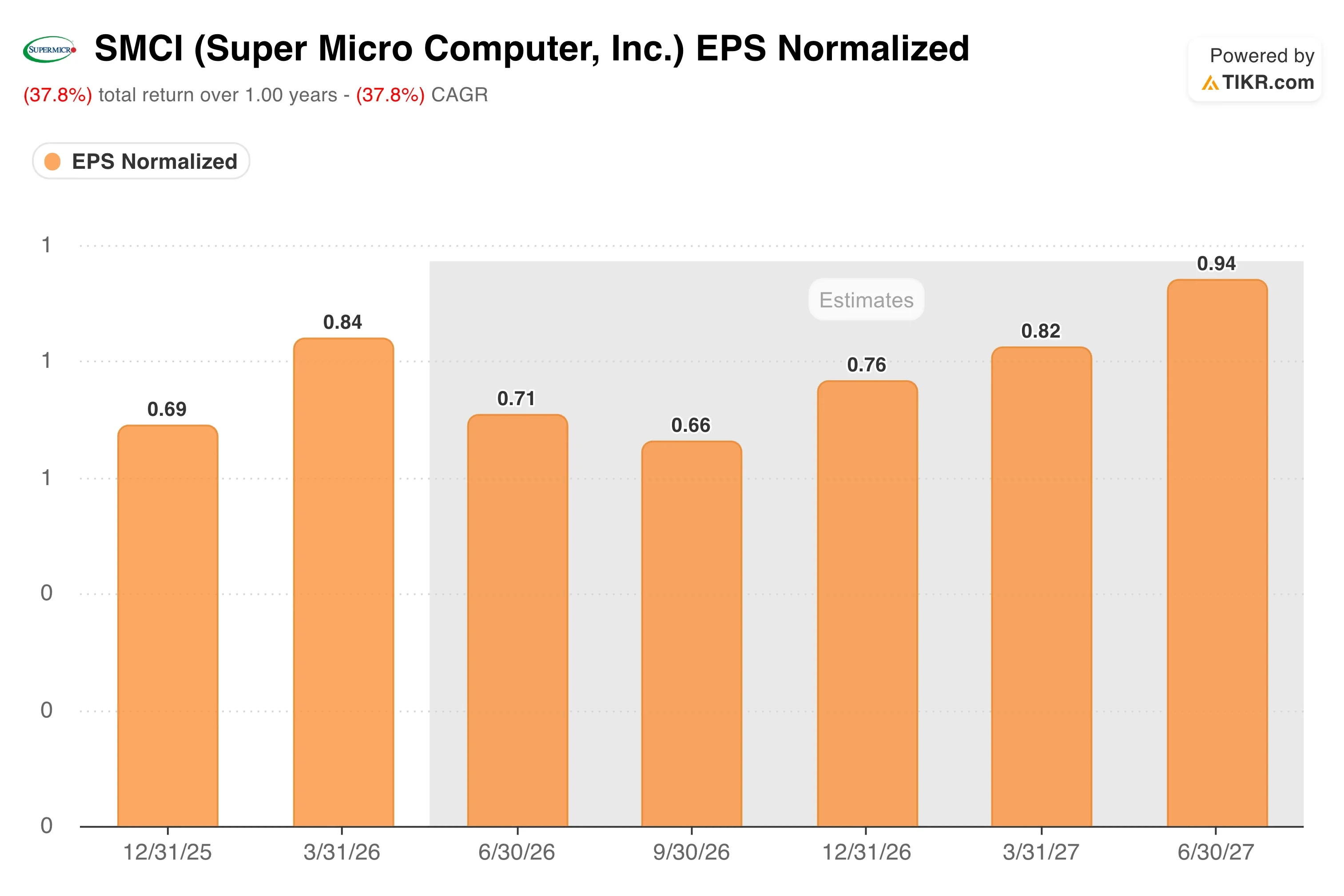

As ações caíram com o anúncio, o que é comum quando as empresas levantam capital e diluem os acionistas existentes. Mas os investidores que compreendem o contexto perceberão que a carteira de pedidos que impulsiona o aumento de capital representa uma demanda real, e não especulativa. A Super Micro já havia anunciado um lucro por ação (EPS) ajustado de US$ 0,84 para o terceiro trimestre do ano fiscal de 2026, superando a estimativa de US$ 0,62 em 35%. O desempenho das receitas melhorou significativamente desde que a empresa resolveu suas questões relacionadas à auditoria independente no início de 2026.

O CEO Charles Liang tem se mantido consistente em relação às ambições de fabricação da empresa. A Super Micro também firmou parceria com a AMD para lançar no mercado a plataforma de IA em escala de rack Helios e colaborou com a Arm no desenvolvimento de infraestrutura em escala de rack para IA agente empresarial. Daqui para frente, a recuperação total das ações da SMCI dependerá da eficiência com que a empresa converterá esses US$ 7 bilhões em capital novo em receita proveniente de vendas.

As ações da Super Micro estão subvalorizadas após a queda?

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 40,6%

- Margens operacionais: 5,6%

- Múltiplo P/L de saída: 10,7x

Com base nesses dados, o modelo estima um preço-alvo de US$ 56, o que implica um potencial de alta total de 75,9% em relação ao preço atual da ação e um retorno anualizado de 32,3% nos próximos 2,0 anos.

Um retorno anualizado de 32,3% ao longo de dois anos é atraente, mas as premissas por trás disso exigem uma análise cuidadosa. A premissa de um CAGR de receita de 40,6% é agressiva para um fabricante de hardware, mas o crescimento histórico da receita da Super Micro em um ano, de 47%, demonstra que isso não é algo sem precedentes. A empresa cresceu a um ritmo extraordinário durante o ciclo inicial de implantação da infraestrutura de IA.

A premissa de margem operacional de 5,6% é o número mais revelador do modelo. A margem operacional da Super Micro nos últimos 12 meses (LTM) é de apenas 4,5%, e sua margem bruta de 8,4% reflete a realidade de um negócio de montagem de hardware, e não de uma plataforma de software. Não se trata de um caso de margens elevadas. O cenário otimista aqui gira em torno do volume e da velocidade de receita, em que os benefícios de escala elevam modestamente as margens, enquanto a receita cresce a uma taxa elevada.

O múltiplo P/E de saída de 10,7x é conservador para qualquer padrão de software, mas adequado para um negócio centrado em hardware. A Super Micro é negociada atualmente a um P/E acumulado de 16,6x; portanto, o modelo sugere uma leve compressão do múltiplo, mesmo com o crescimento dos lucros. Essa combinação de aceleração da receita e leve redução do múltiplo é o que gera o retorno total de 75,9%.

Modele seu próprio cenário da SMCI no TIKR para ver para onde as margens precisam chegar >>>

Super Micro x Dell e HPE na corrida pelos servidores de IA

A Super Micro concorre mais diretamente com a Dell Technologies (DELL) e a Hewlett-Packard Enterprise (HPE) no mercado de servidores de IA. Ambas são empresas maiores e mais diversificadas, e ambas estão conquistando uma parcela significativa dos gastos com infraestrutura de IA.

A HPE divulgou um trimestre recorde em junho de 2026, com as ações disparando à medida que a empresa elevou sua previsão para além de suas próprias metas para 2028, impulsionada pela robusta demanda por IA. A carteira de pedidos de servidores de IA da HPE mais que dobrou em relação ao ano anterior. Esse resultado confirma que a demanda por infraestrutura de IA é real e ampla, o que valida a aposta de US$ 7 bilhões da Super Micro na expansão de sua capacidade. No entanto, as margens operacionais combinadas da HPE são mais altas do que as da Super Micro, refletindo uma base de receita mais diversificada em software e serviços.

A receita da Dell com servidores de IA também vem crescendo rapidamente, e a Dell se beneficia de uma força de vendas corporativa consolidada, algo que falta à Super Micro. As margens operacionais da Dell também são estruturalmente superiores às da Super Micro, pois a Dell vende armazenamento, redes e software juntamente com os servidores. A vantagem da Super Micro é a velocidade e a personalização. Seus designs de rack com refrigeração líquida, fabricados sob encomenda, chegam ao mercado mais rapidamente do que as configurações mais padronizadas da Dell, o que é extremamente importante quando os operadores de data centers estão correndo para implantar capacidade de IA.

Em termos de avaliação, o P/L NTM da Super Micro, de 10,7x, está bem abaixo do da Dell, que fica entre 15x e 16x, refletindo o ceticismo do mercado quanto à capacidade da SMCI de sustentar o crescimento e melhorar as margens simultaneamente. Se a empresa cumprir sua carteira de pedidos de IA e demonstrar alavancagem operacional, esse desconto poderá se reduzir significativamente nos próximos 12 meses.

O que está impulsionando a SMCI daqui para frente?

A captação de capital de US$ 7 bilhões não é a história. É o catalisador da história. O verdadeiro teste é se a Super Micro conseguirá converter esse capital em receita faturada e entregue nos próximos quatro a seis trimestres. As orientações da administração e os comentários sobre os pedidos no relatório do 4º trimestre fiscal de 2026, previsto para 4 de agosto, serão o primeiro grande marco.

A plataforma Vera Rubin da Nvidia é fundamental para o plano de ação de curto prazo da Super Micro. Vera Rubin é a arquitetura de chips de IA de última geração da Nvidia, e a Super Micro anunciou que apresentaria as soluções de rack Vera Rubin NVL72 na Computex em junho. Ser um dos primeiros parceiros de lançamento da mais nova arquitetura da Nvidia reforça a posição da Super Micro como integradora de sistemas preferencial para os chips de IA mais avançados. Esse acesso antecipado é uma vantagem competitiva significativa.

A parceria com a plataforma AMD Helios diversifica a exposição da Super Micro ao mercado de chips. Como a AMD está ganhando participação de mercado em CPUs para servidores e aceleradores de IA, a capacidade da Super Micro de construir sistemas em escala de rack com chips tanto da Nvidia quanto da AMD a torna menos dependente de um único fornecedor. Essa flexibilidade é importante caso as restrições de fornecimento da Nvidia persistam ou se os aceleradores de IA da AMD ganhem ainda mais espaço no mercado corporativo.

Um acordo de lock-up sobre determinadas ações da Super Micro expira em 11 de agosto. Essa data pode gerar pressão de venda no curto prazo por parte de pessoas com acesso a informações privilegiadas ou investidores iniciais que estavam impedidos de vender. Os investidores devem acompanhar de perto os volumes de negociação próximo a essa data e tratar qualquer fraqueza associada como um evento de liquidez, e não como uma deterioração dos fundamentos.

Calcule instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

Você deve investir na Super Micro Computer?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a SMCI e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a SMCI junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre a empresa ou atualizações importantes. O TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!