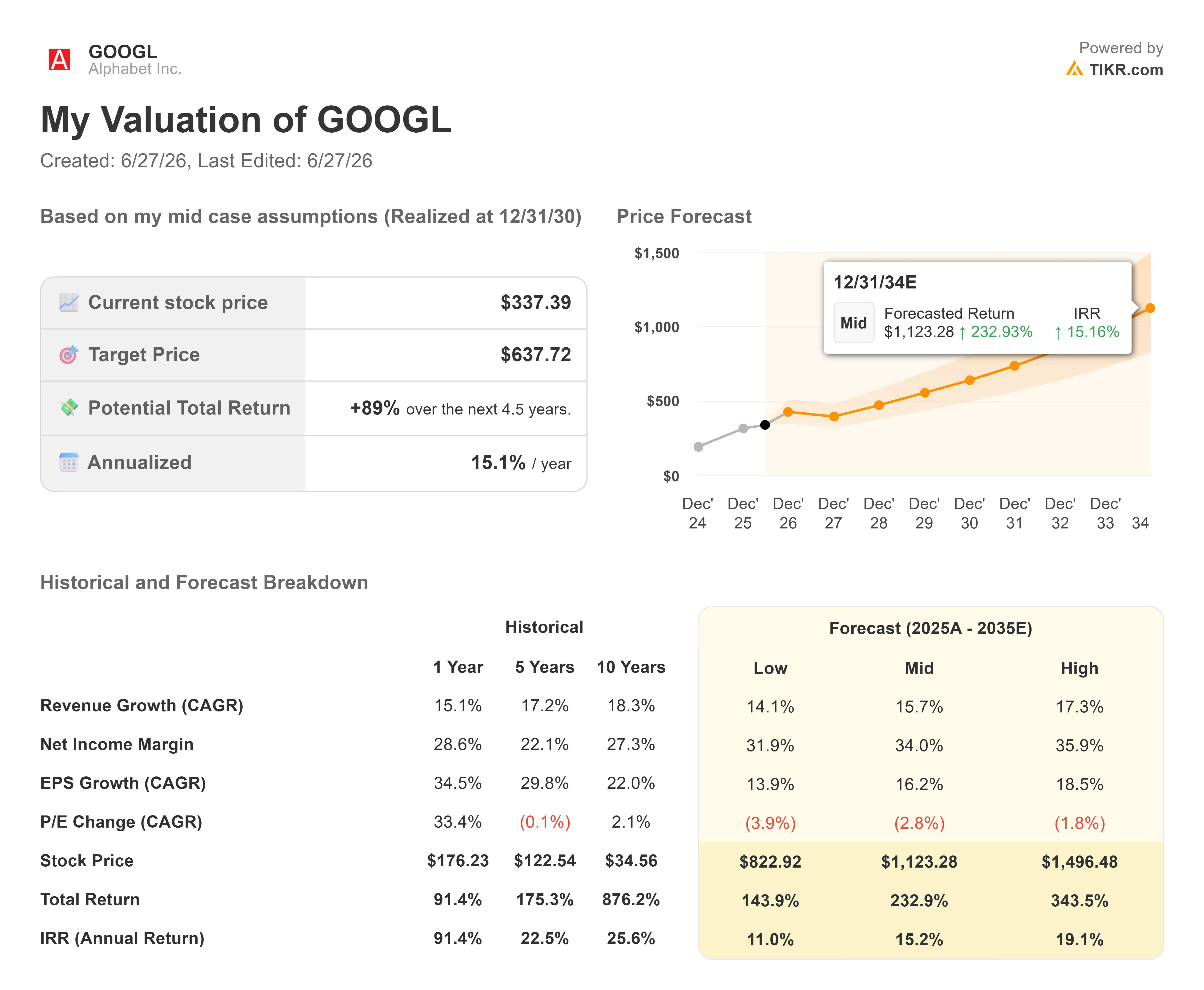

Principais indicadores da ação da Alphabet

- Preço atual: US$ 337,39

- Preço-alvo (médio): ~US$ 640

- Preço-alvo do mercado: ~US$ 430

- Retorno total potencial: ~89%

- TAR anualizada: ~15%/ano

- Reação aos resultados: +9,96% (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Alphabet Inc. (GOOGL) acabou de aprender como uma história de talentos pode rapidamente se transformar em uma história de ações. Ao longo de seis dias no final de junho, cinco dos mais importantes pesquisadores de IA do Google anunciaram que estavam saindo para concorrentes diretos. O mercado não esperou pelas nuances. Em 22 de junho, as ações fecharam com queda de cerca de 5%, o pior desempenho em um único dia em mais de um ano, após atingirem uma perda intradiária de mais de 7%. A queda em um único pregão eliminou mais de US$ 200 bilhões em valor de mercado.

Os nomes são importantes, e é por isso que a reação foi tão acentuada. Noam Shazeer, co-líder do modelo Gemini e coautor do artigo de 2017 sobre o Transformer — que sustenta a IA moderna —, foi para a OpenAI em 18 de junho. No dia seguinte, John Jumper, ganhador do Prêmio Nobel de Química de 2024 por seu trabalho com o AlphaFold no dobramento de proteínas, anunciou que estava se juntando à Anthropic. Dias depois, mais três colaboradores do Gemini seguiram Jumper para a Anthropic. Para uma empresa cuja tese de IA se baseia inteiramente em possuir os melhores modelos, ver as pessoas que os criaram irem para a concorrência é o tipo de notícia que afeta o preço das ações.

O momento em que isso aconteceu piorou ainda mais a situação. O Google também adiou o lançamento geral do Gemini 3.5 Pro de junho para julho, alegando aprimoramentos de qualidade, justamente quando as saídas chegaram à mídia. Mesmo uma notícia claramente positiva não surtiu efeito: a Alphabet entrou para o Índice Dow Jones Industrial Average em 29 de junho, substituindo a Verizon, e a inclusão não fez nada para reverter a queda. Quando a inclusão no índice não consegue impulsionar uma ação, o sentimento do mercado é que está no comando.

Por que a reação do mercado pode ter sido exagerada

Aí está a tensão. A narrativa diz que o Google está perdendo a corrida da IA. Os números mostram que o Google está tendo seu melhor ano em uma década. Ambas as afirmações não podem permanecer verdadeiras por muito tempo, e a discrepância entre elas é a oportunidade.

Comece pela magnitude do que realmente restou. A saída de cinco pesquisadores representa uma perda real de prestígio e conhecimento institucional. Não se trata de um abalo significativo em uma organização de pesquisa que emprega cerca de 195.000 pessoas entre a DeepMind e o Google. A guerra por talentos é real, e um estudo da SignalFire constatou que os engenheiros da DeepMind migram para a Anthropic cerca de 11 vezes mais do que o contrário — um fluxo que vale a pena acompanhar. Um detalhe que as manchetes geralmente ignoram: a própria Alphabet é uma grande investidora na Anthropic, de modo que parte do valor criado por esses pesquisadores retorna ao seu próprio balanço patrimonial. A tese de que o que realmente prejudicaria a Alphabet é o desempenho abaixo do esperado dos modelos, e não uma mudança no quadro de funcionários. A primeira análise sobre essa questão vem do próprio negócio, não dos comunicados à imprensa.

E os negócios estão em franca aceleração. Em uma teleconferência especial realizada em 3 de junho, o CEO Sundar Pichai enquadrou o momento em termos de demanda, e não de defesa. “Estamos enfrentando uma forte demanda por nossas soluções e serviços de IA por parte de empresas e consumidores, em níveis que estão significativamente excedendo nossa oferta disponível”, disse ele aos investidores. Essa única frase reformula toda a narrativa de capital: a Alphabet enfrenta restrições de oferta, não de demanda, que é a posição em que toda empresa de IA deseja estar.

A prova está no Google Cloud, o segmento de computação empresarial e IA da Alphabet. A receita do Cloud cresceu 63% em relação ao mesmo período do ano anterior no primeiro trimestre de 2026, e a carteira de pedidos — ou seja, os compromissos assinados com clientes ainda não contabilizados como receita — quase dobrou em um único trimestre, chegando a US$ 462 bilhões. Essa carteira de pedidos é maior do que toda a receita anual da Alphabet. A diretora financeira, Anat Ashkenazi, disse aos investidores que “pouco mais de 50%” dessa carteira é convertida em receita em até 24 meses, o que significa que mais de US$ 230 bilhões em receita contratada de nuvem já estão programados para serem contabilizados até meados de 2028. Os clientes não assumem compromissos nessa escala com uma empresa que consideram estar em declínio.

Os principais indicadores financeiros confirmam isso. No primeiro trimestre de 2026, a Alphabet registrou US$ 109,9 bilhões em receita, um aumento de 22% em relação ao mesmo período do ano anterior, com o lucro operacional crescendo 30%. O lucro líquido de US$ 62,6 bilhões superou as estimativas em 96,51%, segundo os dados “Beats and Misses” da TIKR, e as ações subiram 9,96% com a divulgação dos resultados. Essa foi a quinta superação consecutiva das estimativas de receita, segundo os mesmos dados. A narrativa de medo é forte, mas as revisões das projeções de lucros têm apontado na direção oposta.

O verdadeiro risco no curto prazo não é a falta de talentos. É o caixa. A Alphabet está gastando entre US$ 180 bilhões e US$ 190 bilhões em despesas de capital este ano, com a administração projetando um valor ainda maior para 2027, e financiou parte disso com um aumento de capital de aproximadamente US$ 85 bilhões no início de junho. Esses gastos reduzem drasticamente o fluxo de caixa livre: as estimativas de consenso da TIKR mostram que a margem de FCF cairá para cerca de 5% em 2026, ante cerca de 18% em 2025, antes de se recuperar para cerca de 8% em 2028, à medida que a nova infraestrutura passar pelo ciclo de depreciação. Os investidores que viam a Alphabet como uma “máquina de dinheiro” agora se deparam com uma história de crescimento com elevados gastos de capital, e alguns estão reavaliando o preço das ações de acordo com isso. Essa reavaliação, e não as saídas de executivos, é a razão por trás da onda de vendas.

Veja estimativas históricas e futuras para as ações da Alphabet (É grátis!) >>>

Como a avaliação se compara à dos concorrentes

Mesmo após a expansão da IA, a Alphabet não é negociada como uma ação que o mercado tenha desistido. A GOOGL é negociada a cerca de 27x o P/L NTM e cerca de 17x o EV/EBITDA NTM, segundo o TIKR. Isso representa um prêmio em relação aos seus concorrentes mais próximos: a Meta Platforms (META) é negociada a cerca de 17x o P/E NTM e cerca de 9x o EV/EBITDA NTM, enquanto a Reddit (RDDT) fica em torno de 23x e 19x. O prêmio é real, mas a razão por trás dele também o é. A Alphabet opera uma franquia dominante de buscas, o maior negócio de nuvem em crescimento mais rápido, a maior plataforma de vídeo em receita e seus próprios chips de IA, tudo dentro de um único valor empresarial. Um prêmio modesto por essa combinação é justificável, não uma armadilha de valor, especialmente com o múltiplo já comprimido em relação ao seu pico na primavera.

Veja como a Alphabet se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 337,39

- Preço-alvo (médio): ~US$ 640

- Retorno total potencial: ~89%

- TIR anualizada: ~15%/ano

O cenário médio do Modelo de Avaliação TIKR aponta para um preço-alvo de cerca de US$ 640 por ação, a ser alcançado até o final de 2030, com um retorno total de cerca de 89% e uma TIR anualizada de cerca de 15%. Esse é o cenário a ser considerado aqui, pois reflete a Alphabet executando seu plano sem a necessidade de premissas exageradas ou de um resultado perfeito em IA.

Os dois impulsionadores da receita são o Google Cloud e a publicidade na Pesquisa. O Cloud carrega uma carteira de pedidos de US$ 462 bilhões e sua taxa de crescimento de 63%, o que lhe confere uma base composta de demanda contratada. A Pesquisa acrescenta o “Modo IA” e os formatos de comércio autônomo, que estão elevando a receita por consulta, com a administração observando espaço para monetizar pesquisas mais longas e complexas, nas quais antes era difícil veicular anúncios. O fator que impulsiona a margem é a alavancagem operacional do Cloud: a margem do segmento expandiu-se para 33% no primeiro trimestre de 2026, partindo de um prejuízo em 2022, e ganhos adicionais se seguirão à medida que a utilização da infraestrutura aumentar. O principal risco é a questão dos talentos em IA e dos modelos. Se a diferença de qualidade do Gemini em relação aos principais concorrentes aumentar em vez de diminuir, as aquisições de clientes corporativos de nuvem que buscam especificamente recursos de IA poderiam desacelerar, e a narrativa sobre a fuga de cérebros ganharia substância real.

O lado positivo: a nuvem mantém sua taxa de crescimento, a carteira de pedidos é convertida dentro do prazo e a meta de cerca de US$ 640 para o modelo se mostra conservadora, à medida que o fluxo de caixa livre se recupera até 2028.

O lado negativo: o êxodo de talentos sinaliza uma queda genuína no modelo, o Gemini 3.5 Pro decepciona em seu lançamento em julho e os gastos de capital continuam comprimindo o caixa sem nenhuma aceleração compensatória.

Conclusão

A questão da fuga de talentos continuará gerando manchetes, mas o número que resolverá esse debate é a taxa de crescimento do Google Cloud nos resultados do segundo trimestre de 2026, divulgados no final de julho. O limite é claro: se a Cloud mantiver um crescimento acima de 50% com margens estáveis ou em expansão, isso significa que a carteira de pedidos de US$ 462 bilhões está se concretizando, e o medo da fuga de talentos é, em grande parte, ruído. Se a Cloud cair para a casa dos 30% enquanto o fluxo de caixa livre permanecer comprimido, isso significa que os vendedores estavam certos, e a falha no modelo está começando a se manifestar. Os resultados do segundo trimestre serão divulgados logo após o lançamento atrasado do Gemini 3.5 Pro, de modo que os investidores terão acesso ao modelo e aos indicadores na mesma janela de tempo. Fique de olho em ambos. Um dos relatórios indicará se o valor que o mercado apagou foi fruto de medo ou de previsão.

Você deve investir na Alphabet?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Alphabet e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Alphabet junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Alphabet no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!