Principais Estatísticas da Snap Inc. (SNAP)

- Faixa de 52 Semanas: $3,81 a $10,41

- Preço Atual: $4,70

- Média dos Alvos da Rua: $7,48

- Alvo do Modelo TIKR (Cenário Médio): $8,30

- Capitalização de Mercado: ~$7,8B

- Receita do 1º Trimestre de 2026: $1,53B (alta de 12% em relação ao ano anterior)

- EBITDA Ajustado do 1º Trimestre de 2026: $233M (alta de 115% em relação ao ano anterior)

- Fluxo de Caixa Livre do 1º Trimestre de 2026: $286M (alta de 150% em relação ao ano anterior)

- Usuários Ativos Diários: 483M (alta de 5% em relação ao ano anterior)

Agora ao Vivo: Descubra quanto potencial de alta suas ações favoritas podem ter usando o novo Modelo de Valuation da TIKR (É gratuito)>>>

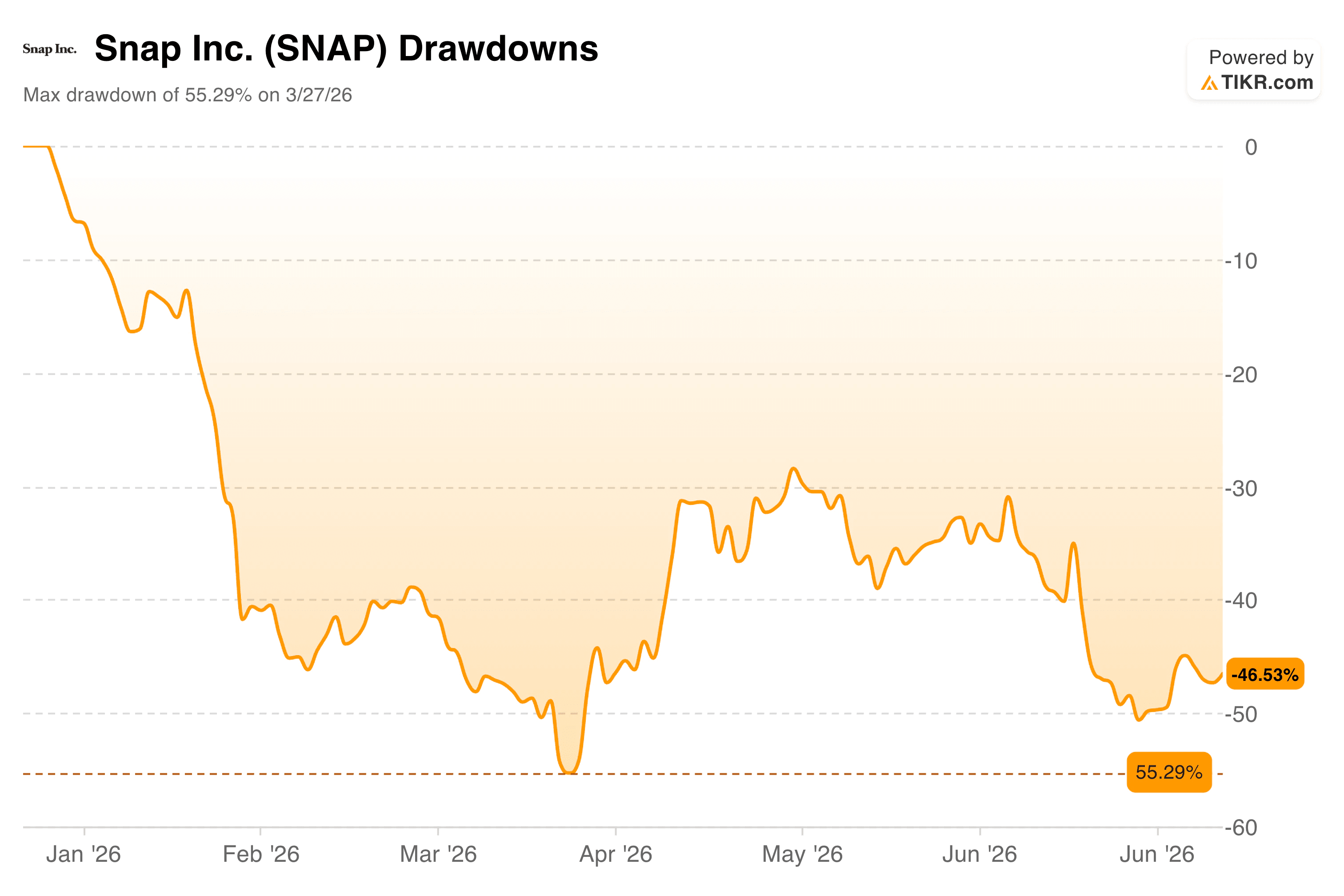

O Mercado Tem Vendido a Snap o Ano Todo. Eis o Que o Gráfico Realmente Mostra

A Snap Inc. (SNAP) começou 2026 como uma das ideias de venda mais populares no setor de tecnologia de consumo. A ação atingiu o pico acima de $10 no final do ano passado, e o que se seguiu foi um declínio quase ininterrupto que apagou mais da metade de seu valor até o final de março.

Mesmo uma recuperação parcial não se sustentou, e a ação passou a maior parte do segundo trimestre voltando a flutuar em direção às mínimas.

O gráfico de drawdowns mostra o quão punitivo este ano tem sido. A Snap atingiu um drawdown máximo de 55,29% no final de março e, embora tenha se recuperado para cerca de -30% em meados de maio, a recuperação rapidamente perdeu força. No final de junho, a ação estava 46,53% abaixo de seu pico anterior, novamente perto dos piores níveis do ano.

A pressão de venda veio de múltiplas direções: uma recomendação Underweight do JPMorgan, o Goldman Sachs cortando seu alvo de $7 para $6, o Wells Fargo reduzindo seu alvo de $7 para $5 e o escrutínio regulatório contínuo sobre a segurança de crianças em plataformas sociais.

A Snap também lançou seus óculos de RA Specs por $2.195 em junho, um movimento que dividiu a opinião dos analistas entre aqueles que o veem como uma plataforma transformadora de longo prazo e aqueles que esperam uma contribuição mínima de receita no curto prazo de um dispositivo com preço de item de luxo.

O que tem sido amplamente ignorado em tudo isso é que o negócio principal de publicidade tem melhorado de maneiras que não eram verdadeiras um ano atrás.

Veja as previsões de crescimento e os preços-alvo dos analistas para a ação da Snap (É gratuito) >>>

Enquanto a Ação Era Vendida, o Fluxo de Caixa Livre Quase Dobrou

Esta é a parte da história da Snap que tende a ficar enterrada sob as manchetes de hardware e os rebaixamentos dos analistas. O motor de publicidade subjacente está gerando mais caixa do que em anos.

O gráfico do fluxo de caixa livre vai de 2021 a 2025 e mostra um negócio que quase ficou sem fôlego antes de encontrar seu rumo.

O FCF foi de $223M em 2021, despencou para $55M em 2022 e atingiu o fundo do poço em $35M em 2023, enquanto a Snap trabalhava em uma reestruturação dolorosa e um ajuste do mercado publicitário. Então começou a subir. O FCF se recuperou para $219M em 2024 e saltou para $437M no ano inteiro de 2025, o maior valor na história pública da empresa.

O que o gráfico ainda não mostra é o 1º trimestre de 2026: a Snap gerou $286M em fluxo de caixa livre em um único trimestre, já 65% do que todo o ano de 2025 produziu. Em uma base dos últimos doze meses, o fluxo de caixa livre agora está em cerca de $609M.

O motor por trás dessa melhoria é uma combinação de estrutura de custos mais enxuta e um produto publicitário mais focado. O EBITDA Ajustado da Snap no 1º trimestre mais do que dobrou em relação ao ano anterior, para $233M, e o fluxo de caixa operacional atingiu $327M.

O CEO Evan Spiegel destacou a crescente tração em formatos como Sponsored Snaps e Dynamic Product Ads, com receita subindo mais de 30% em relação ao ano anterior no 1º trimestre. A S&P Global também notou, atualizando a classificação de crédito da Snap para BB- com perspectiva positiva em junho, citando fluxo de caixa mais forte e mais de $500M em cortes de custos anualizados direcionados a partir do segundo semestre de 2026.

Para uma empresa que o mercado está precificando como um negócio em dificuldades, a dinâmica real de caixa conta uma história muito diferente.

Estime o valor justo de uma empresa instantaneamente (Grátis com a TIKR) >>>

O Que o Modelo da TIKR Diz Sobre Para Onde a Ação Pode Ir

O modelo de valuation constrói um cenário base razoável para investidores pensando em dois a três anos à frente, e as premissas valem a pena serem examinadas porque não são nem heroicas nem pessimistas.

O cenário médio assume um crescimento anual de receita de cerca de 8%, o que está aproximadamente alinhado com o que a Snap entregou no 1º trimestre e abaixo do ritmo histórico da própria empresa.

As margens líquidas devem expandir de profundamente negativas para cerca de 24% ao longo do período de previsão, o que pode soar dramático até você lembrar que a Snap já tem margens brutas de 56% e o trabalho de reestruturação está em andamento.

Sob essas premissas, o modelo mira em cerca de $8,30 por ação, implicando retornos anualizados de cerca de 14% do preço atual ao longo dos próximos quatro anos e meio.

O cenário baixo chega a cerca de $7,50 com cerca de 6% ao ano, e o cenário alto atinge quase $14 com cerca de 14%. O histórico na tabela é sóbrio, com retornos totais negativos em todos os períodos mostrados, o que é exatamente o motivo pelo qual a ação está precificada onde está. O modelo essencialmente está perguntando se a futura expansão de margem pode superar um longo histórico de destruição de valor.

A peça que muda a resposta são os Specs. A Snap estreou seus óculos de RA de $2.195 em junho, posicionando-os como um dispositivo de computação espacial autônomo, e não como um produto complementar. A B. Riley manteve uma recomendação Buy com alvo de $10 com essa notícia, chamando os Specs de um catalisador potencialmente transformador no médio prazo.

A Stifel permaneceu em Hold, esperando adoção limitada no curto prazo. Ambos podem estar certos ao mesmo tempo: os Specs provavelmente não vão mover a agulha da receita em 2026, mas representam a opcionalidade que o modelo não precifica totalmente.

Você Deve Investir na Snap Inc.?

A Snap é uma configuração genuinamente complicada no momento. O negócio de publicidade se limpou consideravelmente: o fluxo de caixa está subindo, as margens estão se expandindo e a estrutura de custos está mais apertada do que nunca na história da empresa.

Ao mesmo tempo, a ação tem um histórico ruim de longo prazo, o endividamento é real, e os Specs são uma grande aposta em hardware em uma categoria que já humilhou empresas maiores que a Snap. O modelo sugere retornos anualizados de cerca de 14% no cenário médio a partir do preço atual, o que é um resultado razoável se a história de expansão de margem se sustentar.

Se os Specs acelerarem ou decepcionarem provavelmente determinará se os investidores acabarão mais próximos do cenário baixo ou do alto.

Veja o valor real de uma ação em menos de 60 segundos (Grátis com a TIKR) >>>