Principais dados da ação POOL

- Faixa de 52 semanas: $172,68 – $345,00

- Preço atual: US$ 195,00

- Média das estimativas do mercado: ~$256

- Preço-alvo da TIKR (médio): ~$285

- TIR anualizada da TIKR (média): ~9% ao ano

- Vendas líquidas do 1º trimestre de 2026: US$ 1,14 bilhão (aumento de 6% em relação ao ano anterior)

- Lucro por ação diluído no 1º trimestre de 2026: US$ 1,45 (aumento de 2%, ou 8% excluindo itens fiscais)

- Lucro operacional no 1º trimestre de 2026: US$ 82,6 milhões (aumento de 7% em relação ao ano anterior)

- Previsão de EPS para o ano fiscal de 2026: US$ 10,87 – US$ 11,17

- Recompra de ações nos últimos 12 meses: ~US$ 349 milhões

Avalie suas ações favoritas, como a POOL, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O negócio que ninguém fala, mas que atinge 6 milhões de piscinas

A Pool Corporation (POOL) não é uma construtora de piscinas. É a distribuidora que atua entre os fabricantes e as empreiteiras, varejistas e empresas de serviços que constroem, mantêm e consertam piscinas.

Com 455 centros de vendas na América do Norte, Europa e Austrália, a POOL controla cerca de um terço do mercado de distribuição de suprimentos para piscinas nos EUA, uma posição dominante construída ao longo de décadas que lhe confere poder de negociação de preços, relacionamentos com fornecedores e escala logística que os concorrentes não conseguem replicar facilmente.

A base instalada de cerca de 6 milhões de piscinas nos Estados Unidos é a base do negócio. As piscinas exigem manutenção durante todo o ano, independentemente de alguém estar construindo novas.

Produtos químicos, filtros, bombas e peças de reposição continuam sendo vendidos mesmo durante crises imobiliárias, ciclos de taxas e oscilações no sentimento do consumidor. O CEO Peter Arvan descreveu o primeiro trimestre como uma continuação dessa dinâmica, observando que a demanda por manutenção permaneceu resiliente, enquanto categorias discricionárias, como novas construções e reformas, continuam se recuperando gradualmente.

As vendas líquidas cresceram 6%, para US$ 1,14 bilhão no primeiro trimestre, superando as estimativas dos analistas em quase 4%. O lucro operacional cresceu 7%, e a margem operacional expandiu-se 10 pontos-base, para 7,3% — uma melhora modesta, mas significativa, que mostra que a estrutura de custos está começando a ser aproveitada após anos de investimentos em novos projetos.

A Pool Corporation superou as estimativas do primeiro trimestre, e os insiders estão comprando em grande volume. Acompanhe gratuitamente as tendências de receita, a trajetória do lucro por ação (EPS) e a avaliação das ações da POOL no TIKR →

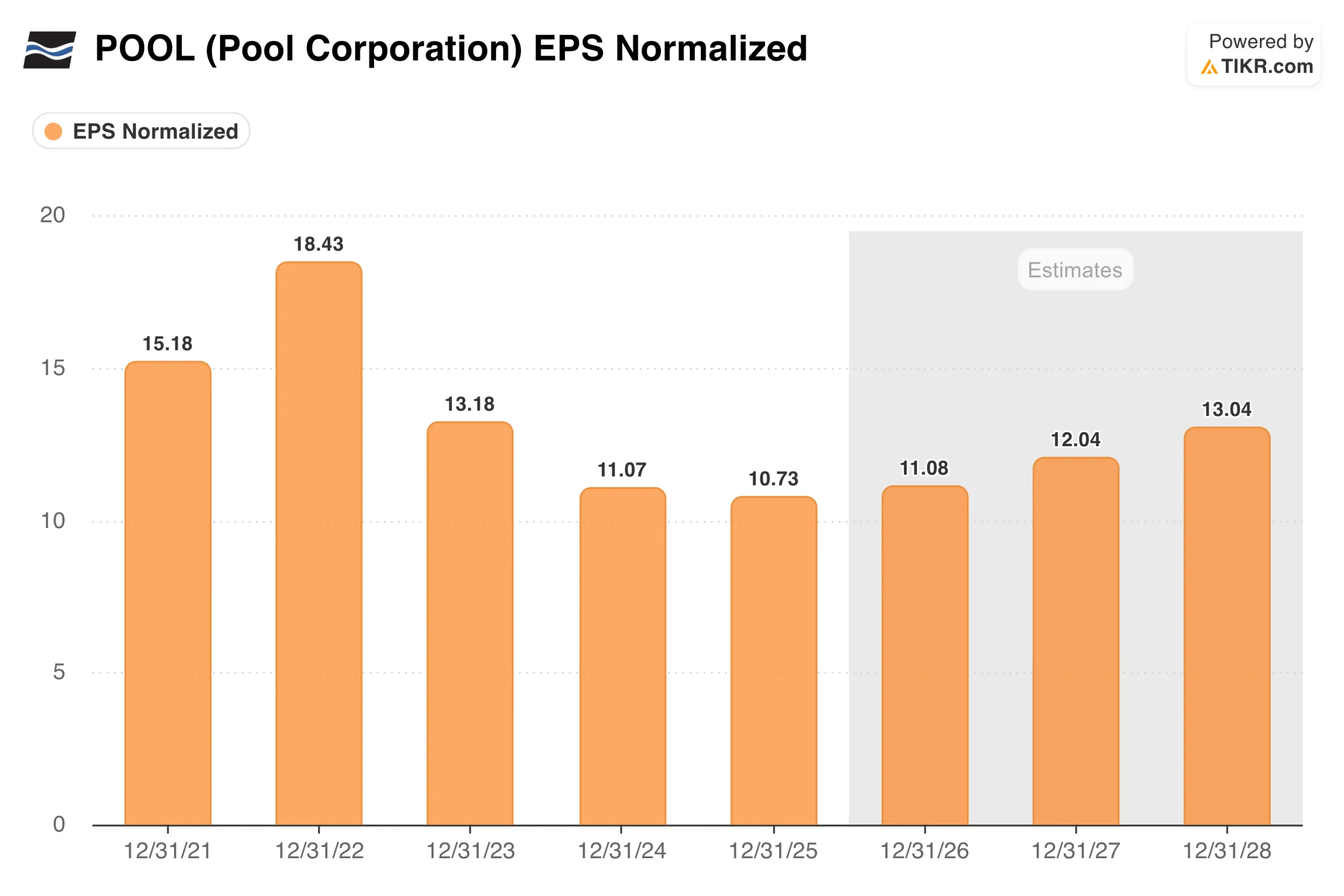

O que o gráfico do EPS mostra sobre onde a POOL esteve e para onde está indo

O gráfico do EPS apresenta a versão mais clara da história de investimento da Pool Corporation. Os lucros atingiram o pico de US$ 18,43 em 2022, no auge do boom de construção de piscinas durante a pandemia, quando a carteira de pedidos era extensa, os preços estavam altos e as novas licenças para construção de piscinas atingiram máximas em várias décadas.

A ressaca foi real: o EPS tem caído a cada ano desde então, atingindo US$ 10,73 em 2025, uma queda de 42% em relação ao pico.

A estimativa de consenso incorporada na curva futura aponta para uma recuperação lenta e modesta em direção a US$ 13 até 2028. Esse cenário pressupõe que a construção de novas piscinas se estabilize perto dos níveis atuais, de cerca de 58.000 unidades por ano, que a demanda por manutenção se mantenha estável e que iniciativas de preços restaurem gradualmente parte da margem que foi comprimida durante o ciclo de baixa.

Não pressupõe um boom imobiliário nem um retorno à demanda da era pandêmica. A questão para os investidores é se US$ 10,73 representam um piso de lucros duradouro ou se uma pressão adicional proveniente dos gastos discricionários fracos poderia empurrá-lo para baixo antes que a recuperação comece.

Veja as previsões de crescimento e metas de preço dos analistas para as ações da POOL (É grátis!) >>>

O fluxo de caixa livre revela uma história mais complexa do que as manchetes sugerem

O gráfico do FCF precisa de contexto para ser interpretado corretamente. O pico de US$ 828 milhões em 2023 não foi um reflexo da aceleração dos negócios, mas sim, em grande parte, o resultado da redução de estoques após o boom pandêmico, à medida que a POOL reduziu os níveis elevados de estoque e converteu o estoque de volta em dinheiro.

A queda subsequente para US$ 310 milhões em 2025 reflete o retorno dos negócios a um ciclo de investimento em estoque mais normal, à medida que a empresa estoca para novas lojas em áreas inexploradas e oferece uma gama mais ampla de produtos antes da temporada.

O dado mais revelador é que a POOL gerou fluxo de caixa livre positivo em todos os anos apresentados, inclusive durante o pior momento da correção pós-boom. Para uma distribuidora que opera em um setor cíclico, essa consistência é o cerne do argumento de qualidade.

A empresa utilizou esse caixa para recomprar cerca de US$ 349 milhões em ações nos últimos doze meses, mantendo um índice de alavancagem administrável de 1,73x EBITDA, bem dentro de sua meta de 1,5 a 2,0x.

O que o modelo de avaliação diz sobre uma ação negociada perto de uma mínima de três anos

O modelo TIKR aponta para um preço-alvo médio em torno de US$ 285, o que implica um retorno anual de aproximadamente 9% nos próximos 4,5 anos, impulsionado por um crescimento modesto da receita e uma ligeira expansão da margem.

A US$ 195 e cerca de 17x os lucros futuros, a ação é negociada abaixo de sua média histórica, com a meta média do mercado em torno de US$ 256, o que implica um potencial de alta de 31%. A faixa de cenários tende a ser positiva, tornando isso menos um debate sobre a qualidade do negócio e mais uma questão de quanto tempo os investidores estão dispostos a esperar pela virada do ciclo de construção.

O que os otimistas estão apostando

- A base de manutenção oferece um piso de lucros duradouro. Cerca de 6 milhões de piscinas exigem tratamentos químicos regulares, manutenção de equipamentos e substituição de peças, independentemente da atividade de novas construções, proporcionando à POOL um fluxo de receita recorrente que os concorrentes não podem desintermediar

- A substituição de bombas de velocidade variável é um fator favorável no curto prazo. As bombas instaladas durante a transição regulatória de 2018 estão agora entrando em seu ciclo natural de substituição, proporcionando um aumento não discricionário na demanda por equipamentos que a administração destacou especificamente

- Os investimentos em novos projetos estão começando a gerar alavancagem. A POOL abriu mais de 50 novos centros de vendas nos últimos cinco anos e está começando a observar alavancagem nas despesas operacionais à medida que essas unidades amadurecem, o que deve ampliar as margens à medida que a receita cresce

O que os pessimistas estão observando

- A construção de novas piscinas continua em baixa. Com cerca de 58.000 unidades por ano, as novas construções estão bem abaixo do pico de 2021 a 2022, de mais de 100.000, e uma recuperação sustentada do mercado imobiliário requer tanto taxas mais baixas quanto maior confiança do consumidor

- A recuperação do lucro por ação (EPS) é lenta e depende das condições macroeconômicas. A trajetória consensual de retorno aos níveis anteriores de lucro pressupõe vários anos de crescimento modesto, deixando margem limitada para erros caso os gastos discricionários enfraqueçam ainda mais

- A ação tem sido uma armadilha de valor desde 2022. Os investidores esperam há três anos que o ciclo de construção mude, e cada trimestre de melhora gradual não tem sido suficiente para reavaliar o múltiplo

Veja as previsões de crescimento e os preços-alvo dos analistas para as ações da POOL (É grátis!) >>>

Você deve investir na Pool Corporation?

A Pool Corporation é uma empresa de alta qualidade que está passando por um vale cíclico. A base de manutenção mantém sua lucratividade, o balanço patrimonial é sólido e a empresa está recomprando ações perto de mínimas de vários anos. A questão não é se o negócio é bom — claramente é —, mas se a recuperação dos gastos discricionários ocorrerá no prazo previsto pelo modelo. Com um PER de 17 vezes e um preço-alvo de mercado que implica um potencial de alta de 31%, a ação oferece um ponto de entrada razoável para investidores dispostos a ser pacientes. Para aqueles que precisam que o ciclo mude rapidamente, a espera já foi mais longa do que a maioria esperava.

Use o TIKR em sua própria pesquisa. Você pode construir seu próprio modelo de avaliação no POOL ou analisar todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas as ferramentas de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma tudo-em-um e fácil de usar do TIKR.

- Quanto mais pedras você virar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!