Principais indicadores das ações da Airbnb

- Preço atual: US$ 132,28 (fechamento de 12 de junho de 2026)

- Preço-alvo (médio): ~US$ 303

- Preço-alvo do mercado: ~US$ 156

- Retorno total potencial: ~129%

- TIR anualizada: ~20%/ano

- Reação aos resultados: +0,73% (7 de maio de 2026)

- Queda máxima (1 ano): 21,54% (20 de novembro de 2025)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Airbnb (ABNB) continua fazendo o que costuma impulsionar uma ação, mas a ação continua sem se mover. A receita cresceu 18% no último trimestre, a administração elevou as projeções e, em maio, a empresa lançou seu maior lançamento de produto de todos os tempos. As ações ainda fecharam a US$ 132,28 em 12 de junho, cerca de 11% abaixo do valor de cinco anos atrás e presas na faixa intermediária entre a mínima de 52 semanas de US$ 110,81 e a máxima de US$ 147,25.

Essa é a tensão. As ações da Airbnb em 2026 não representam uma história de empresa em declínio. Trata-se de um mercado que acompanhou a empresa crescer por três anos e pagou aproximadamente o mesmo preço durante todo esse tempo. Os otimistas veem uma plataforma entrando em novos setores a partir de uma posição de caixa líquido e chamam o gráfico estável de mola comprimida. Os pessimistas veem um abrandamento no crescimento principal e chamam isso de valor justo. A pergunta que nenhum dos lados consegue responder: o que força a reavaliação?

Os catalisadores já estão sobre a mesa. Eles simplesmente ainda não apareceram nos números.

O trimestre que deveria ter sido mais importante

Em 7 de maio, a Airbnb divulgou que a receita do primeiro trimestre cresceu 18%, para US$ 2,7 bilhões, superando a estimativa mais otimista. O valor bruto das reservas, o valor total em dólares registrado na plataforma, subiu 19%, para US$ 29 bilhões. O fluxo de caixa livre atingiu US$ 1,7 bilhão no trimestre e US$ 4,5 bilhões nos últimos doze meses, uma margem de 36%. No dia seguinte, as ações subiram apenas 0,73%.

A reação indiferente remonta às projeções. A administração elevou a perspectiva para o ano inteiro, mas enquadrou o crescimento como acelerando apenas para “entre 10% e 15%” e manteve a margem de EBITDA ajustada em “pelo menos 35%”, pois planeja continuar reinvestindo. A diretora financeira Ellie Mertz foi direta: “Estamos buscando ativamente reinvestir para impulsionar o crescimento”, citando marketing, expansão internacional e IA. A Airbnb está optando por uma estratégia de longo prazo em vez de uma superação limpa da margem, e o mercado ainda não decidiu se vai recompensá-la.

O motor parece mais saudável do que o preço sugere. As diárias reservadas pelo aplicativo cresceram 22% e agora representam 63% do total de diárias, ante 58% há um ano. O número de novos usuários cresceu 10%, o ritmo mais rápido desde 2022. O “Reserve Agora, Pague Depois”, que permite aos hóspedes reservar agora e pagar mais perto da data da estadia, impulsionou cerca de 20% do GBV global.

Veja estimativas históricas e futuras para as ações da Airbnb (É grátis!) >>>

O verdadeiro catalisador Enviado em 20 de maio

Duas semanas após a divulgação dos resultados, Brian Chesky anunciou 220 novos recursos no Lançamento de Verão de 2026, a atualização mais ambiciosa da história da empresa. A Airbnb adicionou hotéis boutique em 20 cidades e serviços reserváveis para toda a viagem: traslados do aeroporto, guarda-volumes, entrega de mantimentos e aluguel de carros. As ações mal registraram o impacto.

Essa reação moderada é o motivo pelo qual o lançamento é importante. Na teleconferência, Chesky fez uma comparação: “Eu vejo a Amazon como uma inspiração muito boa para nós”, disse o cofundador e CEO da Airbnb, Brian Chesky, aos investidores, descrevendo um caminho de um produto para categorias adjacentes que ficam mais baratas de adicionar a cada vez, porque “uma vez que você resolve um serviço, o próximo serviço difere em apenas 20%”. Se isso se mantiver, a Airbnb está transformando um aplicativo de reservas em um ecossistema de viagens, e o mercado está pagando pelo aplicativo.

Os hotéis são o teste mais claro no curto prazo. Mertz disse que eles ainda representam uma participação de um dígito nas diárias, mas estão crescendo a uma taxa mais que o dobro da média geral, e destacou por que a Airbnb se importa: “mais de 55% das pessoas que reservam um hotel na plataforma voltam para reservar uma casa”. Os hotéis são uma máquina de captação de clientes para o negócio principal de casas.

O que preocupa o mercado

O cenário pessimista é real. As noites e assentos reservados no negócio principal cresceram 9% no primeiro trimestre, desacelerando em relação aos anos anteriores, e a administração projetou um segundo trimestre ligeiramente inferior, com um impacto negativo estimado de 100 pontos-base devido ao conflito no Oriente Médio. O diretor e cofundador Joseph Gebbia também vendeu cerca de US$ 35,9 milhões em ações em 1º de junho, de acordo com um plano pré-acordado — o tipo de venda por parte de pessoas com acesso a informações privilegiadas que os céticos citam mesmo quando programada com antecedência.

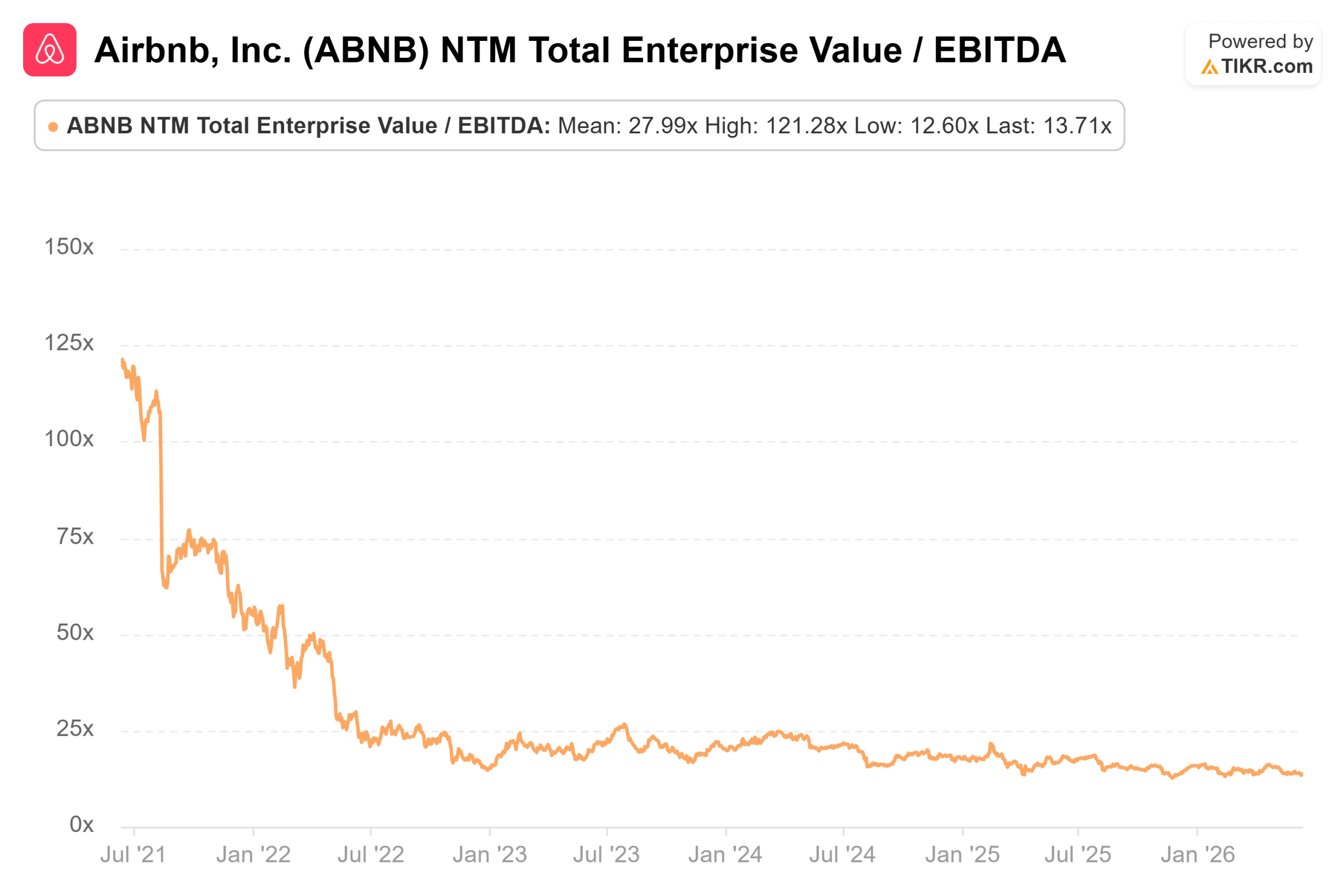

Em termos de múltiplos de avaliação, a Airbnb não está parecendo barata. Seu EV/EBITDA NTM de 13,71x, com base em estimativas para os próximos doze meses, fica acima da Booking Holdings, com 11,74x, e da Trip.com, com 7,71x, embora abaixo das operadoras com grande volume de ativos, como a Marriott, com 20,48x, e a Hilton, com 22,15x. A análise honesta: a Airbnb está avaliada como uma plataforma de baixo uso de capital, com expectativa de crescer mais rapidamente do que as redes de hotéis e converter mais receita em caixa do que as agências online, apoiada por sua margem de fluxo de caixa livre de 36% e seu caixa líquido. Se esse prêmio se manterá depende de uma coisa: os novos segmentos verticais conseguirão reacelerar o crescimento? O mercado está à espera, com 19 recomendações de “Comprar”, 4 de “Desempenho Superior”, 18 de “Manter”, nenhuma de “Desempenho Inferior” e 2 de “Vender”, e um preço-alvo médio de ~$156, cerca de 18% acima do preço atual.

Veja como a Airbnb se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise de Modelo Avançada do TIKR

- Preço-alvo (médio): ~$303

- Retorno total potencial: ~129%

- TIR anualizada: ~20%/ano

- Fatores impulsionadores da receita: crescimento de um dígito médio a alto nas noites de hospedagem, à medida que os mercados em expansão (Brasil, Japão, Índia) se consolidam, além do aumento da monetização proveniente de novos serviços, simplificação das taxas e aumento da taxa de retenção devido aos seguros

- Fator impulsionador da margem: alavancagem operacional impulsionada por IA, com cerca de 60% do código agora criado por IA e custo por reserva reduzido em cerca de 10% em relação ao ano anterior

- Risco principal: o crescimento das noites de hospedagem continua desacelerando, e os novos segmentos verticais crescem muito lentamente para compensar isso

- Potencial de alta: a estratégia de ecossistema funciona, a taxa de comissão sobe e as ações são reavaliadas para cerca de US$ 303.

- Lado negativo: o crescimento se estabiliza em um patamar constante na casa dos 15% e as ações permanecem dentro de uma faixa de variação, exatamente como tem acontecido nos últimos três anos.

Conclusão

Fique de olho na taxa de comissão, especialmente em 6 de agosto, quando a Airbnb divulgar os resultados do segundo trimestre. A administração já informou aos investidores duas vezes que a monetização, e não apenas as diárias, é o que impulsiona a revisão para cima das projeções para o segundo semestre. Se a taxa de comissão implícita do segundo trimestre subir e a administração quantificar os primeiros resultados positivos de hotéis e serviços, a tese do ecossistema deixa de ser uma hipótese e se torna um número concreto, que é o que uma ação estagnada precisa para romper para cima. Se a taxa de comissão permanecer estável e as diárias principais caírem para um dígito alto, os pessimistas terão sua prova de que a Airbnb é uma plataforma madura, com preço justo. A linha sobre a taxa de comissão na carta aos acionistas do segundo trimestre é o indicador mais claro de se os próximos cinco anos serão semelhantes aos últimos cinco.

Você deve investir na Airbnb?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Airbnb e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Airbnb junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Airbnb no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!