Pentair plc (NYSE: PNR) é negociada perto de US$ 106/ação após um ano relativamente estável. A demanda por filtragem de água, sistemas para piscinas e soluções residenciais permaneceu estável, permitindo que a empresa protegesse as margens, mesmo com a redução da atividade industrial em geral. O desempenho tranquilo das ações reflete um negócio estável, mas que não é visto como uma história de alto crescimento.

Recentemente, a Pentair apresentou resultados que reforçaram esse perfil estável. As margens continuaram a melhorar, a alavancagem diminuiu e a administração destacou os primeiros sinais de estabilização em várias categorias de consumidores. O progresso em produtos de água premium e de maior eficiência também mostra que a empresa está se inclinando para oportunidades de mix mais fortes. Essas atualizações dão aos analistas mais confiança na execução da empresa rumo a 2027.

Este artigo examina onde Wall Street espera que a Pentair seja negociada nos próximos dois anos. Analisamos as metas dos analistas e os modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

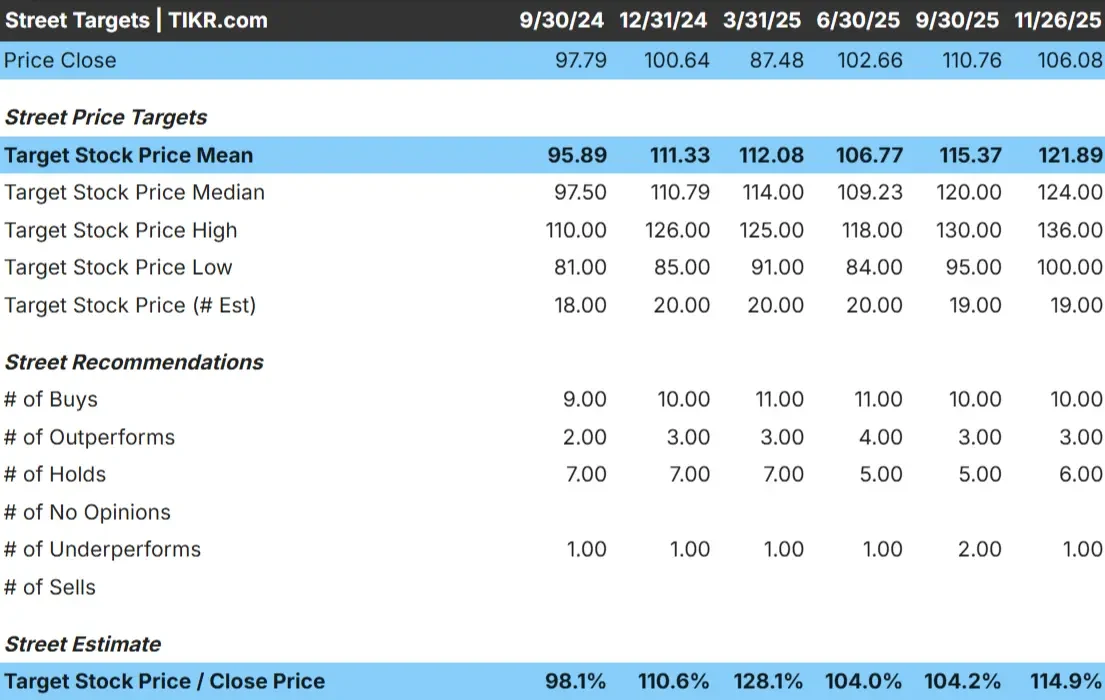

A Pentair é negociada hoje a cerca de US$ 106 por ação. O preço-alvo médio dos analistas é de US$ 122/ação, o que implica em um aumento de cerca de 15%. Isso reflete um potencial modesto de alta e sugere que os analistas esperam que as ações tenham um desempenho estável, em vez de dramático.

- Estimativa de alta: $136/ação

- Estimativa baixa: US$ 100/ação

- Meta mediana: US$ 124/ação

- Classificações: 10 compras, 3 superações, 6 retenções, 1 desempenho inferior

Para os investidores, essa configuração mostra que os analistas veem espaço para ganhos se a Pentair continuar com uma boa execução. A faixa-alvo permanece razoavelmente apertada, mas o lado positivo é mais significativo do que os instantâneos anteriores dos analistas. Uma demanda mais forte por produtos para água e piscina ou melhorias contínuas na margem poderiam ajudar a ação a se aproximar dessas metas.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da Pentair

Os fundamentos da empresa parecem estáveis e apoiados por um desempenho previsível:

- A receita está projetada para crescer 3,7% até 2027

- Espera-se que as margens operacionais se mantenham próximas a 26,1%

- As ações são negociadas a cerca de 18x o lucro futuro, em linha com as médias recentes

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 18,3x, sugere cerca de US$ 110/ação até 31/12/27

- Isso implica um retorno total de aproximadamente 4%, ou cerca de 1,9% anualizado

Esses números apontam para uma composição constante, mas limitada. A Pentair pode continuar a gerar lucros confiáveis, mas não se espera que o crescimento acelere de forma significativa. As ações já refletem grande parte da consistência da empresa, o que significa que a alta depende de tendências de demanda mais fortes ou de uma expansão de margem melhor do que a esperada.

Para os investidores, a Pentair parece ser uma operadora estável, e não uma história de alto crescimento, com retornos provavelmente impulsionados pela execução e por fundamentos estáveis.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

A Pentair se beneficia dos longos ciclos de substituição dos produtos de filtragem e tratamento de água. Essas categorias geram uma demanda previsível e ajudam a sustentar os lucros em diferentes fases do ciclo econômico. O portfólio da empresa também inclui produtos de maior eficiência que normalmente têm preços mais altos e margens melhores, o que aumenta a resiliência da lucratividade.

A gerência continua a se concentrar na disciplina operacional, na inovação de produtos e no investimento estratégico nas principais soluções de água. Essas prioridades ajudam a manter um perfil de margem saudável e criam oportunidades de melhoria do mix. Para os investidores, esses pontos fortes sustentam uma perspectiva estável de longo prazo.

Caso Bear: Avaliação e potencial de crescimento limitado

A principal preocupação é a pista de crescimento limitada da Pentair. A demanda em determinadas categorias, especialmente em equipamentos para piscinas, esfriou após um período excepcionalmente forte. Se os ciclos de substituição continuarem a se desacelerar, a empresa poderá enfrentar pressão em áreas que, historicamente, têm proporcionado margens mais altas.

A concorrência em produtos de água residenciais e comerciais continua ativa. Se as condições do mercado diminuírem, os preços poderão se tornar mais desafiadores. Sem uma aceleração mais forte da receita ou uma expansão mais significativa da margem, as ações podem ter dificuldades para sair de sua faixa de avaliação atual.

Perspectivas para 2027: quanto valerá a Pentair?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 18,3x, sugere que a Pentair poderia ser negociada perto de US$ 110/ação em 31/12/27. Isso representa um retorno total de cerca de 4%, ou aproximadamente 1,9% anualizado.

Esse cenário reflete um perfil de retorno estável, mas limitado. Ele já pressupõe margens estáveis, crescimento modesto da receita e execução consistente. Para que a Pentair apresente resultados mais sólidos, a empresa precisaria melhorar as tendências da demanda ou obter benefícios mais sólidos no mix de produtos premium de água e tratamento.

Para os investidores, a Pentair parece ser uma operadora estável, de baixa volatilidade e com lucros previsíveis. O caminho para retornos mais altos depende de a administração superar as expectativas cautelosas de hoje.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>