Dover Corporation (NYSE: DOV) é negociada perto de US$ 187/ação, após uma recuperação constante das baixas recentes. As ações estiveram dentro de uma faixa de variação durante a maior parte do ano, já que a demanda industrial mais branda e as tendências mistas de receita mantiveram o sentimento cauteloso. Apesar desses ventos contrários, a Dover continua a manter uma forte lucratividade e retornos sólidos sobre o capital, o que ajudou a sustentar sua avaliação.

Recentemente, a Dover concluiu a separação de seu negócio Belvac e avançou nos esforços de reestruturação em vários segmentos para simplificar as operações e aumentar a eficiência. A administração também destacou a melhoria da atividade de pedidos em partes do portfólio, sugerindo os primeiros sinais de estabilização rumo a 2026. Esses desenvolvimentos mostram que a Dover está se posicionando para um crescimento mais limpo após um período desafiador para as empresas industriais.

Este artigo explora onde os analistas de Wall Street acreditam que a Dover poderá ser negociada em 2027. Revisamos as metas de consenso e as premissas por trás do modelo de avaliação para delinear a trajetória potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

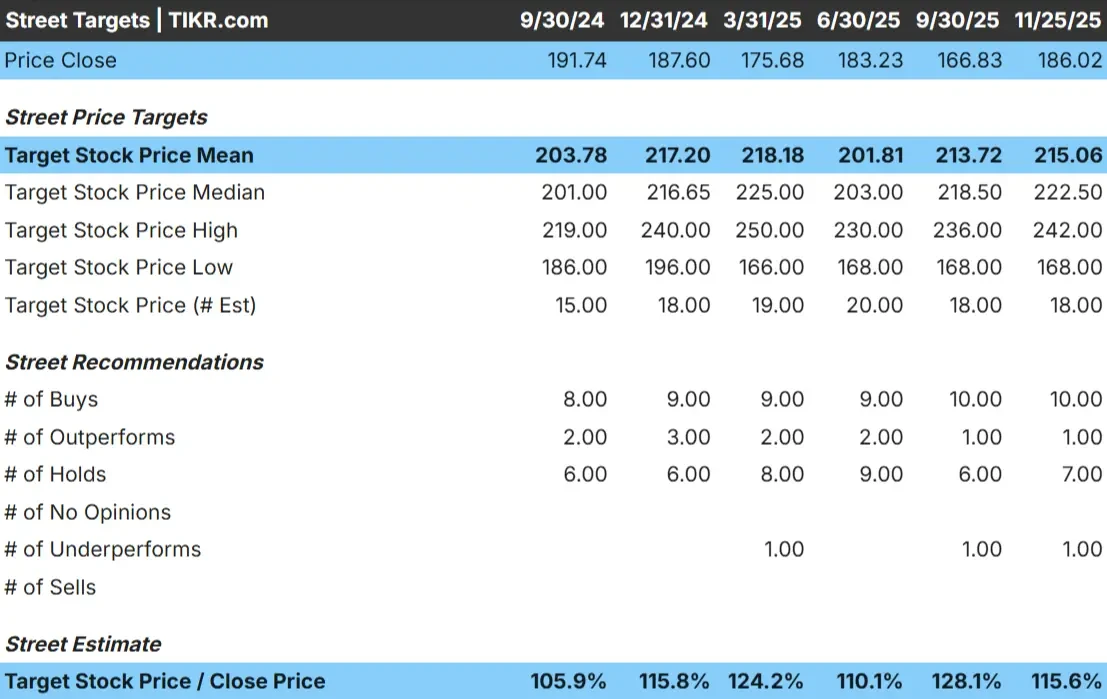

Hoje, a Dover é negociada perto de US$ 187/ação, e a meta média de US$ 215/ação sugerida por Street é de cerca de 15% de aumento. Isso coloca a Dover na categoria de alta modesta, na qual a ação poderia ter um desempenho superior se as margens melhorarem ou se a demanda se fortalecer mais rapidamente do que o esperado.

- Estimativa alta: US$ 242/ação

- Estimativabaixa: $168/ação

- Meta mediana: US$ 223/ação

- Classificações: 10 compras, 1 desempenho superior, 7 retenções, 1 venda

Para os investidores, a conclusão é simples. A maioria dos analistas espera um movimento controlado e constante de alta, com metas agrupadas entre US$ 200 e US$ 225. Essa faixa estreita indica um amplo consenso sobre o poder de lucro da Dover e reforça a ideia de que a ação é vista como uma operadora estável, em vez de uma oportunidade de alta volatilidade.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectivas de crescimento e avaliação da Dover

Os fundamentos da empresa parecem estáveis e apoiados pela melhoria da lucratividade.

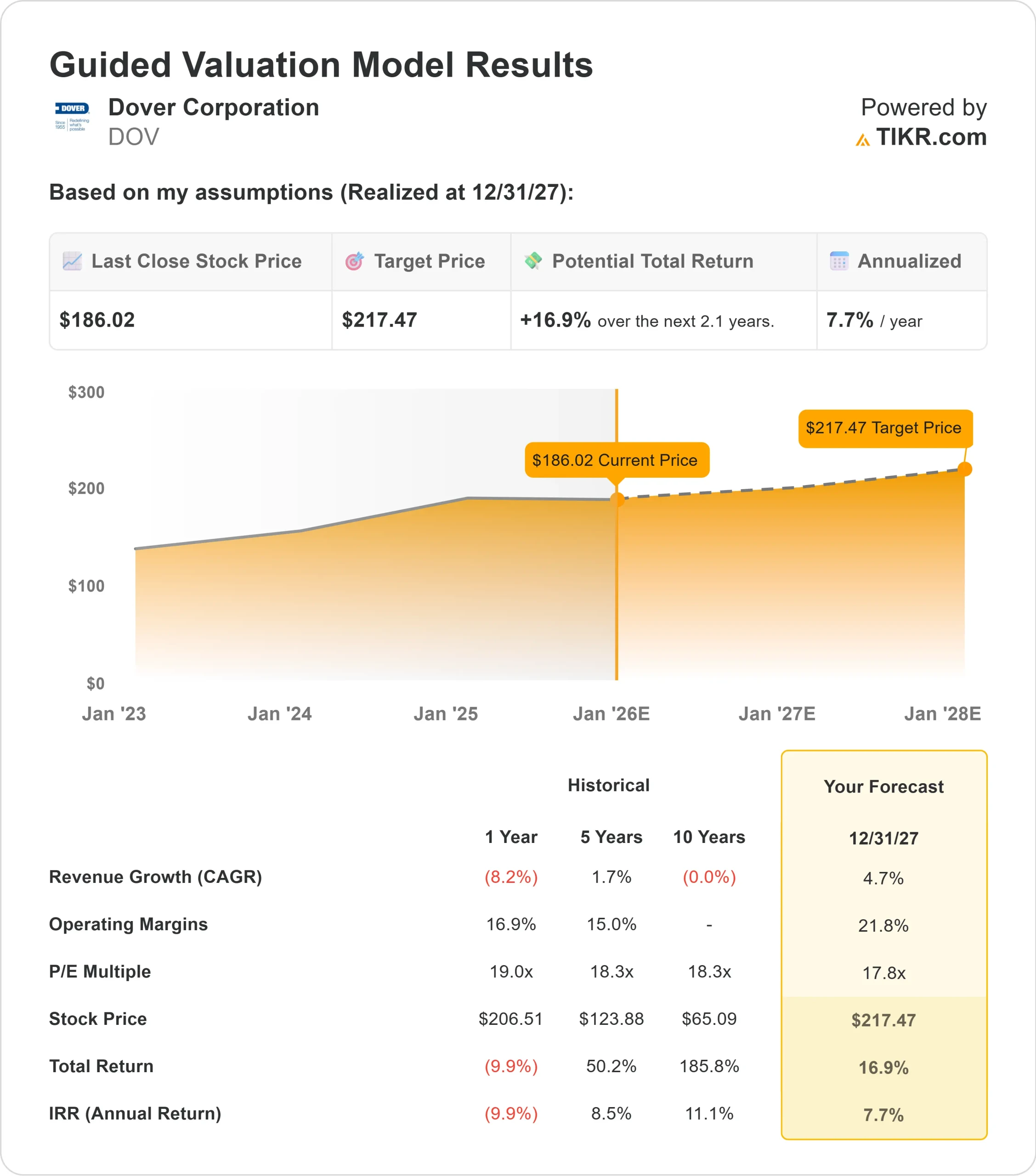

- Prevê-se que a receita cresça 4,7% até 2027

- Espera-se que as margens operacionais atinjam 21,8%

- As ações são avaliadas com base em uma premissa de 17,8x para o preço futuro

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere US$ 217/ação até 31/12/27

- Isso implica um retorno total de cerca de 17%, ou aproximadamente 8% anualizado

Esses números apontam para uma composição constante, mas controlada. A perspectiva da Dover depende mais da expansão da margem e da execução disciplinada do que da rápida aceleração da receita. Para os investidores, a configuração sugere um caminho de retorno previsível apoiado por uma lucratividade estável e baixa alavancagem, desde que a demanda do mercado final permaneça consistente.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A disciplina operacional e a execução consistente da Dover continuam a sustentar a confiança dos investidores. O portfólio da empresa inclui negócios industriais essenciais que tendem a se manter em diferentes partes do ciclo, o que ajuda a manter a estabilidade mesmo quando a demanda diminui. O foco da administração na reestruturação estratégica, na eficiência de custos e no refinamento do portfólio também contribuiu para o sentimento construtivo.

Essas medidas indicam que a Dover está fortalecendo sua base enquanto se prepara para condições mais favoráveis. Para os investidores, essa combinação de gestão disciplinada e melhoria gradual em determinados mercados finais sustenta um argumento razoável para a continuidade do impulso dos lucros.

Hipótese de baixa: crescimento mais lento e potencial de retorno limitado

O maior desafio para a Dover é sua modesta perspectiva de crescimento. Embora a empresa continue lucrativa e bem administrada, espera-se que sua trajetória de receita melhore lentamente. Sem uma demanda mais forte nos principais segmentos, os lucros podem progredir em um ritmo moderado.

A avaliação também pode limitar a alta. A Dover já está sendo negociada perto de um múltiplo futuro típico para o negócio, o que torna menos provável uma grande reavaliação, a menos que os fundamentos surpreendam positivamente. Os investidores que priorizam um crescimento mais rápido da receita podem se voltar para seus pares industriais com ventos seculares favoráveis mais pronunciados.

Perspectivas para 2027: quanto poderia valer a Dover?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Dover poderia ser negociada perto de US$ 217/ação até o final de 2027. Isso representa um retorno total de cerca de 17%, ou aproximadamente 8% anualizado, em relação aos níveis atuais próximos a US$ 187/ação.

Essa perspectiva reflete um caminho equilibrado e realista para o futuro. Um aumento maior exigiria um crescimento mais rápido da receita, uma demanda melhor em todo o portfólio ou uma expansão de margem mais acentuada do que o esperado. Sem esses catalisadores, é provável que os retornos permaneçam estáveis e orientados pelos lucros.

Para os investidores, a Dover parece ser uma holding industrial confiável de longo prazo com operações disciplinadas, lucratividade estável e uma estrutura de avaliação clara. Embora não seja uma história de alto crescimento, ela oferece um desempenho previsível para aqueles que buscam uma composição medida e consistente.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>