Trane Technologies plc (NYSE: TT) é negociada perto de US$ 419/ação após um ano estável. A demanda por atualizações de HVAC e sistemas de eficiência energética sustentou ganhos estáveis, e a empresa continua a superar a maioria de seus pares industriais em termos de margens e retornos. Apesar de um cenário macroeconômico misto, a Trane manteve o crescimento intacto nos mercados residencial e comercial.

Recentemente, a empresa lançou novas soluções de controle climático e descarbonização voltadas para clientes de grandes empresas, ajudando a fortalecer o impulso das reservas rumo a 2026. A Trane também relatou um desempenho sólido em seu segmento de HVAC comercial, apoiado por preços resilientes e demanda contínua por atualizações de eficiência de edifícios. Esses desenvolvimentos mostram que a Trane ainda está executando de forma eficaz, já que os gastos com sustentabilidade continuam sendo uma prioridade em muitos setores.

Este artigo explora onde os analistas de Wall Street esperam que a TT seja negociada até 2027. Reunimos metas de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não as previsões da própria TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

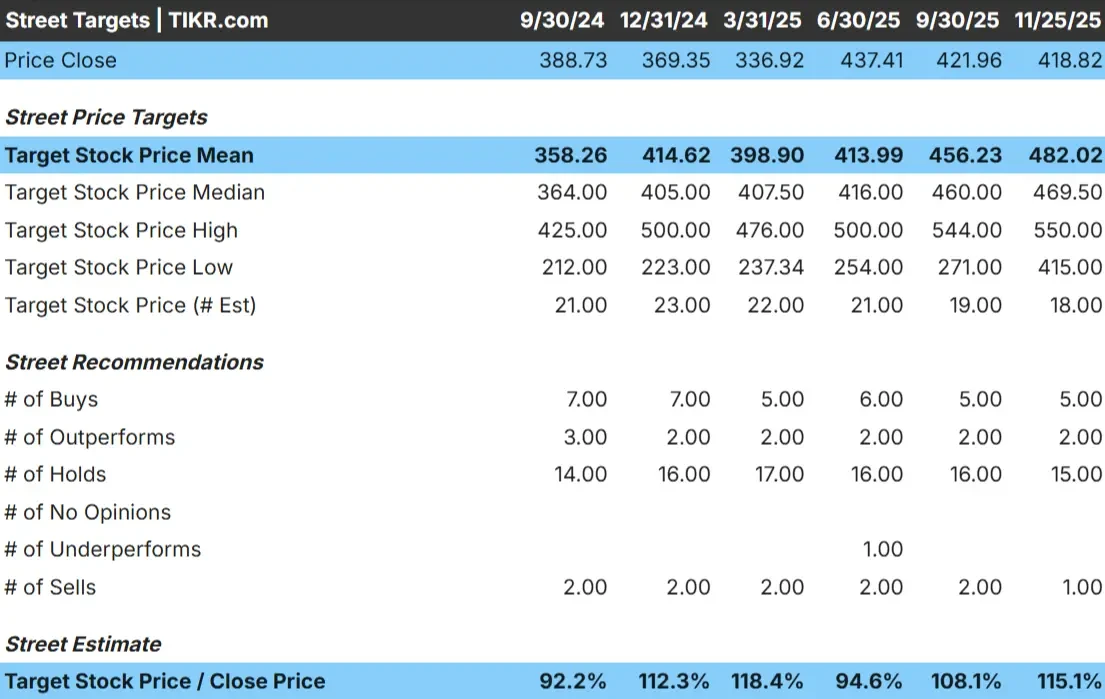

A TT é negociada em torno de US$ 419/ação, e a meta média da Street de US$ 482/ação aponta para um aumento de cerca de 15%. Isso coloca as expectativas na faixa modesta, sugerindo que os analistas veem o potencial de ganhos, mas não de um grande rompimento.

Metas das ruas:

- Estimativa alta: $550/ação

- Estimativa baixa: US$ 415/ação

- Meta mediana: US$ 470/ação

- Classificações: 5 compras, 2 superações, 15 retenções, 1 venda

De modo geral, os analistas esperam que a TT continue subindo, desde que os lucros permaneçam consistentes. A pequena dispersão em torno da meta de consenso indica convicção moderada. Para os investidores, isso significa que é mais provável que a TT siga seu caminho de composição confiável em vez de apresentar movimentos bruscos impulsionados pelo sentimento.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da TT

Os fundamentos da empresa parecem estáveis e bem apoiados pela demanda de longo prazo em seus mercados de HVAC e tecnologia de construção.

- A receita está projetada para crescer cerca de 7,5% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 19,3%

- As ações são negociadas a cerca de 27x o lucro futuro

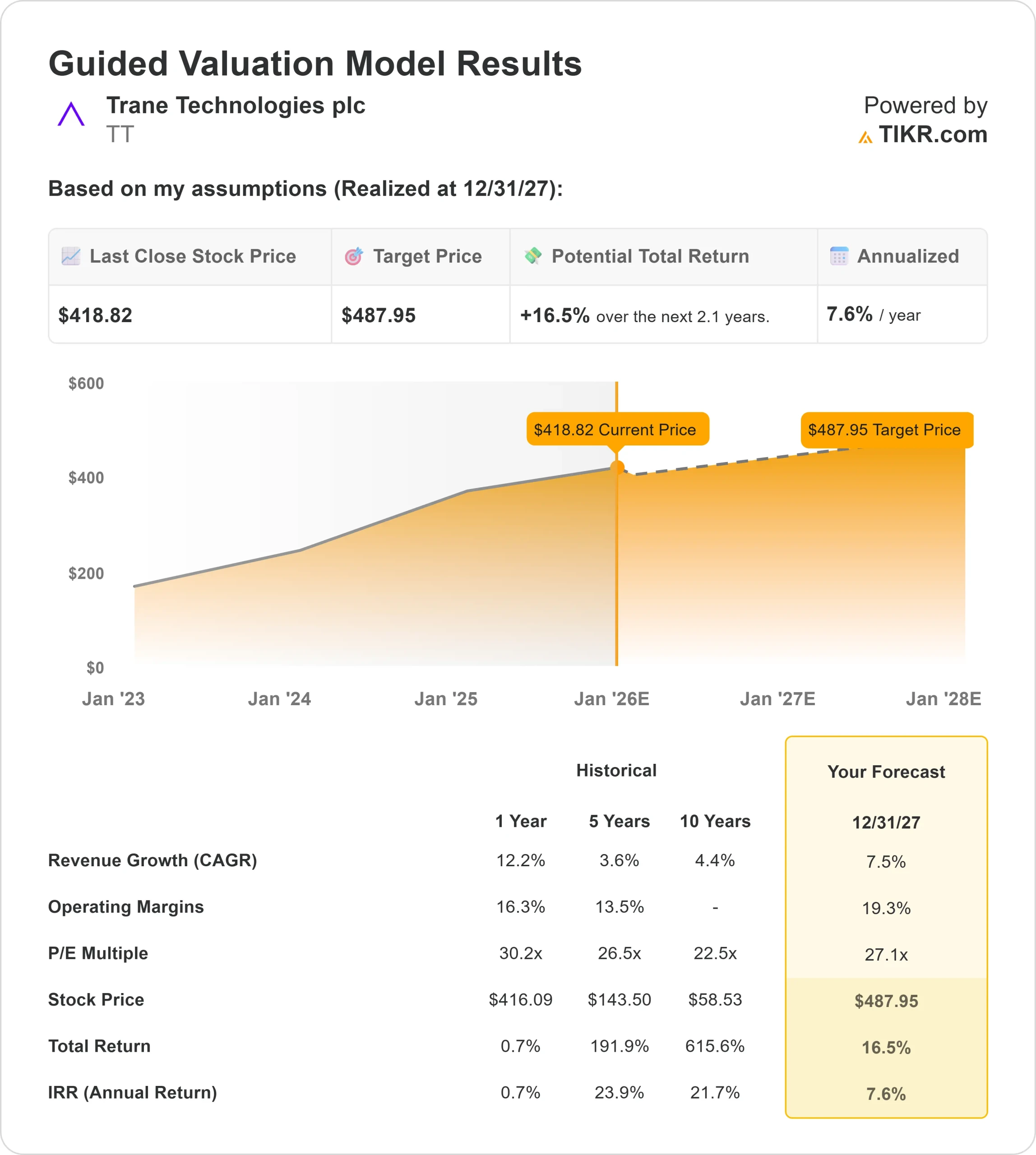

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 27x para frente, sugere cerca de US$ 488/ação até 2027

- Isso implica um aumento de aproximadamente 16,5%, ou cerca de 7,6% de retorno anualizado

Esses números apontam para uma composição confiável em vez de uma aceleração rápida. A Trane continua a se beneficiar de preços sólidos, operações eficientes e alocação disciplinada de capital. A empresa também mantém uma baixa alavancagem, o que ajuda a sustentar a estabilidade em diferentes ciclos de mercado.

Para os investidores, a TT parece ser um composto industrial confiável. A maior parte dos retornos esperados está vinculada ao crescimento constante dos lucros, e não a uma grande expansão da avaliação. Os investidores que buscam consistência e visibilidade de longo prazo podem achar a ação atraente dentro do setor industrial mais amplo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Trane está posicionada no centro de temas de longo prazo, como eficiência energética, eletrificação e modernização de edifícios. Empresas e instituições estão investindo na redução de emissões e na melhoria do desempenho do controle climático, o que apoia diretamente a demanda pelas soluções da Trane. A força do setor de HVAC comercial destaca a capacidade da empresa de se beneficiar dessas tendências.

A expansão contínua da administração em descarbonização e tecnologias avançadas de construção também fortalece os relacionamentos com os clientes e melhora a posição de mercado da empresa. Para os investidores, esses esforços sugerem que a Trane tem as ferramentas para manter um crescimento estável dos lucros, mesmo quando os gastos industriais mais amplos se tornarem irregulares.

Caso Bear: Avaliação e tendências mais lentas

Apesar de seus pontos fortes, a TT é negociada com uma avaliação premium em relação à sua taxa de crescimento. As ações estão perto de 27x os lucros futuros, o que limita o potencial de uma alta significativa. Se o crescimento da receita desacelerar ou se os preços se tornarem mais competitivos, a ação poderá ter dificuldades para justificar esse prêmio.

A concorrência nos mercados de HVAC continua a se intensificar à medida que os concorrentes expandem suas próprias ofertas de eficiência energética e sustentabilidade. Qualquer perda de poder de precificação, pressão de margem ou desaceleração da atividade de construção pode pesar sobre os resultados. Para os investidores, o risco é que a estabilidade, por si só, pode não ser suficiente para gerar retornos mais fortes se os lucros forem mais fracos do que o esperado.

Perspectivas para 2027: quanto a TT poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a TT poderia ser negociada perto de US$ 488/ação em 2027. Isso representa cerca de 16% de aumento, ou aproximadamente 8% de retorno anualizado.

Isso refletiria um sólido desempenho de longo prazo de um setor industrial de alta qualidade, mas já pressupõe uma execução estável e uma demanda firme nos mercados de HVAC da Trane. Para obter ganhos significativamente maiores, a TT precisaria de um crescimento mais rápido da receita, melhor alavancagem operacional ou um ciclo de construção mais forte. Sem isso, os investidores devem esperar uma composição confiável, mas comedida.

Para os investidores, a TT se destaca como uma operadora consistente de longo prazo, com fundamentos sólidos e execução disciplinada. O potencial de alta é razoável, mas os retornos futuros dependerão de quão bem a administração sustentar o crescimento em um setor competitivo e em evolução.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>