A PG&E Corporation (NYSE: PCG) passou por uma fase turbulenta nos últimos anos. As ações são negociadas perto de US$ 16 por ação, já que os investidores continuam a observar os desenvolvimentos regulatórios, as responsabilidades com incêndios florestais e a elevada alavancagem da empresa. Mesmo com essas pressões, a PG&E apresentou resultados operacionais mais estáveis e manteve margens saudáveis, o que ajudou a melhorar gradualmente o sentimento.

Recentemente, a PG&E obteve aprovação para uma fase importante de sua Undergrounding Initiative, um plano de longo prazo para reduzir o risco de incêndios florestais, colocando linhas de energia abaixo do solo em áreas de alto risco. A administração também reafirmou o progresso em sua estratégia de modernização da rede elétrica de vários anos, destacando as melhorias na confiabilidade do sistema e as atualizações de infraestrutura. Esses desenvolvimentos mostram que a PG&E está tomando medidas significativas para fortalecer suas operações e reduzir o risco de longo prazo.

Este artigo explora onde os analistas de Wall Street acreditam que a PG&E poderá ser negociada até 2027. Reunimos as metas de consenso e os dados do modelo de avaliação guiada da TIKR para delinear a trajetória potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

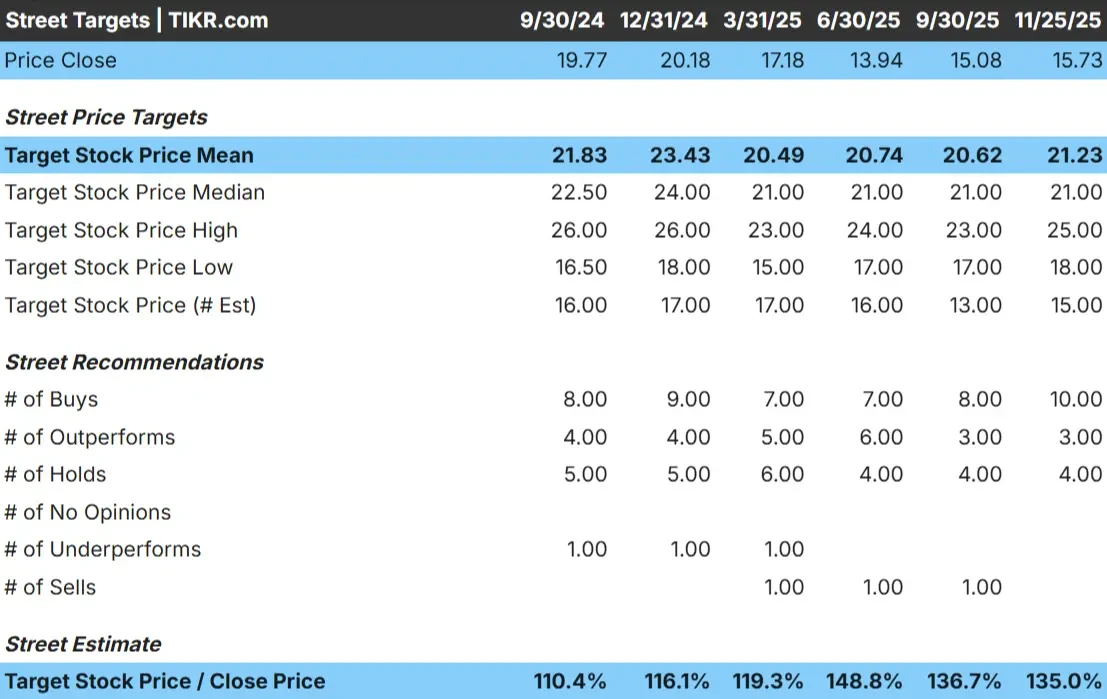

A PG&E é negociada hoje a cerca de US$ 16 por ação. O preço-alvo médio dos analistas é de US$ 21/ação, o que aponta para uma alta de aproximadamente 35%. As previsões mostram uma variedade de pontos de vista:

- Estimativa alta: US$ 25/ação

- Estimativa baixa: US$ 18/ação

- Meta mediana: US$ 21/ação

- Classificações: 10 compras, 3 superações, 4 retenções

Como a margem de alta ultrapassa 30%, os analistas veem um potencial de retorno significativo se a PG&E continuar a ter um desempenho estável. Para os investidores, isso reflete um otimismo cauteloso. As ações podem subir ainda mais, mas somente se a empresa mantiver margens consistentes, oferecer operações confiáveis e evitar contratempos regulatórios.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

PG&E: Perspectiva de crescimento e avaliação

Os fundamentos da empresa apontam para um crescimento estável, mas moderado, com base nos dados do modelo:

- Previsão de crescimento da receita: 4%

- Previsão de margem operacional: 25%

- P E futuro utilizado: 10x

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E de 10 vezes, sugere US$ 19/ação até 2027

- Isso implica um aumento de 18 a 19%, ou cerca de 8% de retorno anualizado

Esses números sugerem que a PG&E pode se valorizar de forma constante, embora não em um ritmo acelerado. A maior parte do retorno esperado vem de lucros consistentes, e não de uma grande mudança de avaliação, o que é típico de uma empresa de serviços públicos regulamentada.

Para os investidores, a PG&E é vista como uma operadora estável de longo prazo, em que a previsibilidade impulsiona a maior parte dos retornos. O balanço patrimonial e o cenário regulatório ainda limitam o quanto as ações podem se valorizar, mas a execução confiável pode sustentar uma sólida composição ao longo do tempo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A consistência operacional melhorou. A PG&E continua a fortalecer sua rede, atualizar a infraestrutura e investir na mitigação de incêndios florestais. Esses esforços ajudam a reduzir os riscos e criam um caminho mais claro para ganhos estáveis. As melhorias na confiabilidade do sistema também apoiam um ambiente operacional mais confiável.

Para os investidores, esse progresso indica que a PG&E está enfrentando desafios de longa data com maior disciplina. O fortalecimento gradual das operações torna mais fácil para a empresa atender às expectativas e manter um desempenho financeiro mais estável.

Caso Bear: Alavancagem e pressão regulatória

Apesar das melhorias, os desafios da PG&E continuam significativos. A empresa ainda tem uma alta alavancagem e sua flexibilidade financeira é mais limitada do que a de muitos de seus pares. Isso a torna mais sensível a custos mais altos, choques externos ou mudanças no ambiente regulatório.

O controle regulatório também continua intenso. Quaisquer atrasos, problemas de recuperação de custos ou erros nos planos de infraestrutura de longo prazo da PG&E podem pressionar os lucros ou o sentimento. Para os investidores, o risco é que a PG&E deve executar de forma limpa para evitar contratempos que poderiam pesar sobre a avaliação.

Perspectivas para 2027: quanto poderia valer a PG&E?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 10x, sugere que a PG&E poderia atingir cerca de US$ 19/ação até 2027, representando um ganho de 18 a 19%, ou aproximadamente 8% de retorno anualizado.

Essa perspectiva pressupõe uma execução estável e um progresso contínuo na redução de riscos. Para obter um aumento maior, a PG&E precisaria de uma visibilidade regulatória mais limpa, melhor eficiência de custos e melhorias mais profundas em suas áreas de serviço. Sem isso, é provável que os retornos permaneçam estáveis, mas moderados, refletindo o perfil regulamentado da empresa e as restrições de alavancagem.

Para os investidores, a PG&E parece ser uma empresa de serviços públicos confiável e de longo prazo, com espaço para uma composição consistente, embora os ganhos extraordinários dependam de a administração continuar a fortalecer as operações e reduzir os riscos em todo o sistema.

Ações compostas de IA com enorme vantagem que Wall Street está negligenciando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>