CenterPoint Energy (NYSE: CNP) é negociada perto de US$ 40/ação, próximo de sua maior alta em 52 semanas, após uma recuperação constante dos lucros regulados e da melhoria da margem. A empresa continua a se beneficiar do crescimento previsível da base tarifária e das operações reguladas estáveis, que sustentaram seu desempenho positivo no ano passado.

Recentemente, a CenterPoint finalizou as aprovações regulatórias ligadas à modernização da rede e ao fortalecimento de tempestades em vários territórios importantes. A administração também destacou a melhoria do crescimento dos clientes e o progresso contínuo das atualizações do sistema destinadas a fortalecer a confiabilidade a longo prazo. Esses desenvolvimentos demonstram que a empresa está tendo um bom desempenho, mesmo com o setor de serviços públicos mais amplo administrando uma demanda mais lenta e custos de financiamento mais altos.

Este artigo analisa onde os analistas esperam que as ações sejam negociadas até 2027, usando metas de consenso e o Modelo de Avaliação Orientada da TIKR, com base nas estimativas médias dos analistas.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

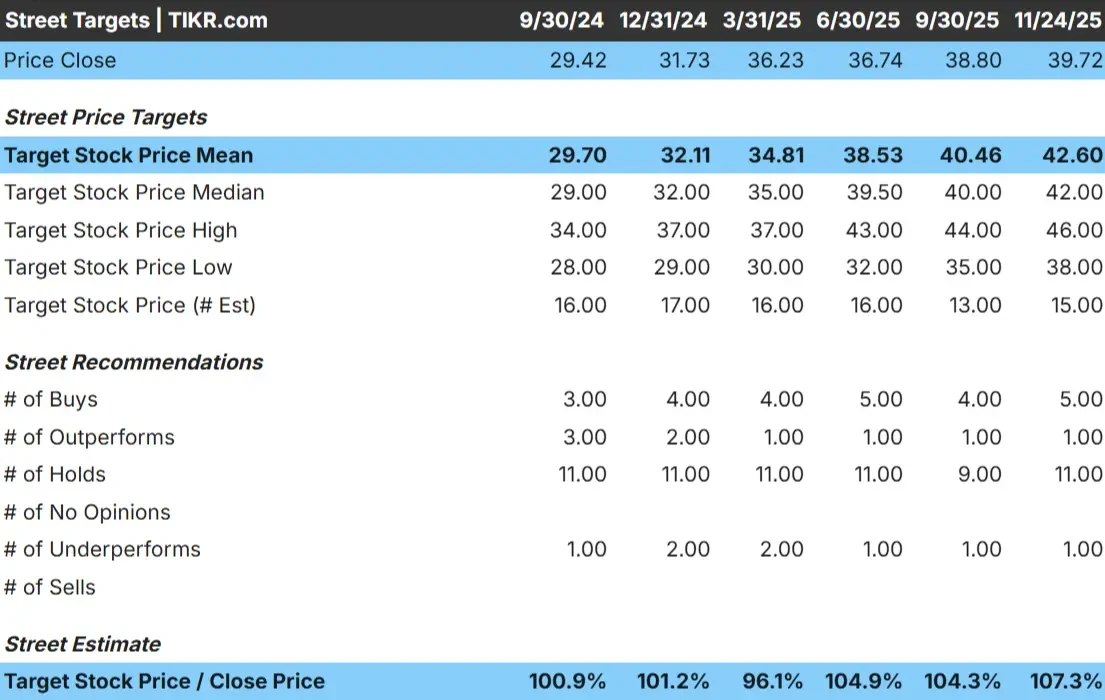

A CNP é negociada em torno de US$ 40 por ação. O preço-alvo médio dos analistas é de US$ 43 por ação, o que implica em um aumento de aproximadamente 8%. Isso coloca a ação na categoria de alta modesta, em que os retornos podem melhorar se os lucros excederem as expectativas.

Faixa de metas:

- Estimativa alta: US$ 46/ação

- Estimativabaixa: US$ 38/ação

- Meta mediana: US$ 42/ação

- Classificações: 5 compras, 1 superação, 11 retenções, 1 subutilização

A estreita diferença entre as metas altas e baixas mostra que os analistas compartilham uma visão consistente das perspectivas da empresa. Para os investidores, isso indica uma empresa de serviços públicos estável que provavelmente seguirá sua trajetória de lucros em vez de passar por uma grande mudança de avaliação.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectivas de crescimento e avaliação da CNP

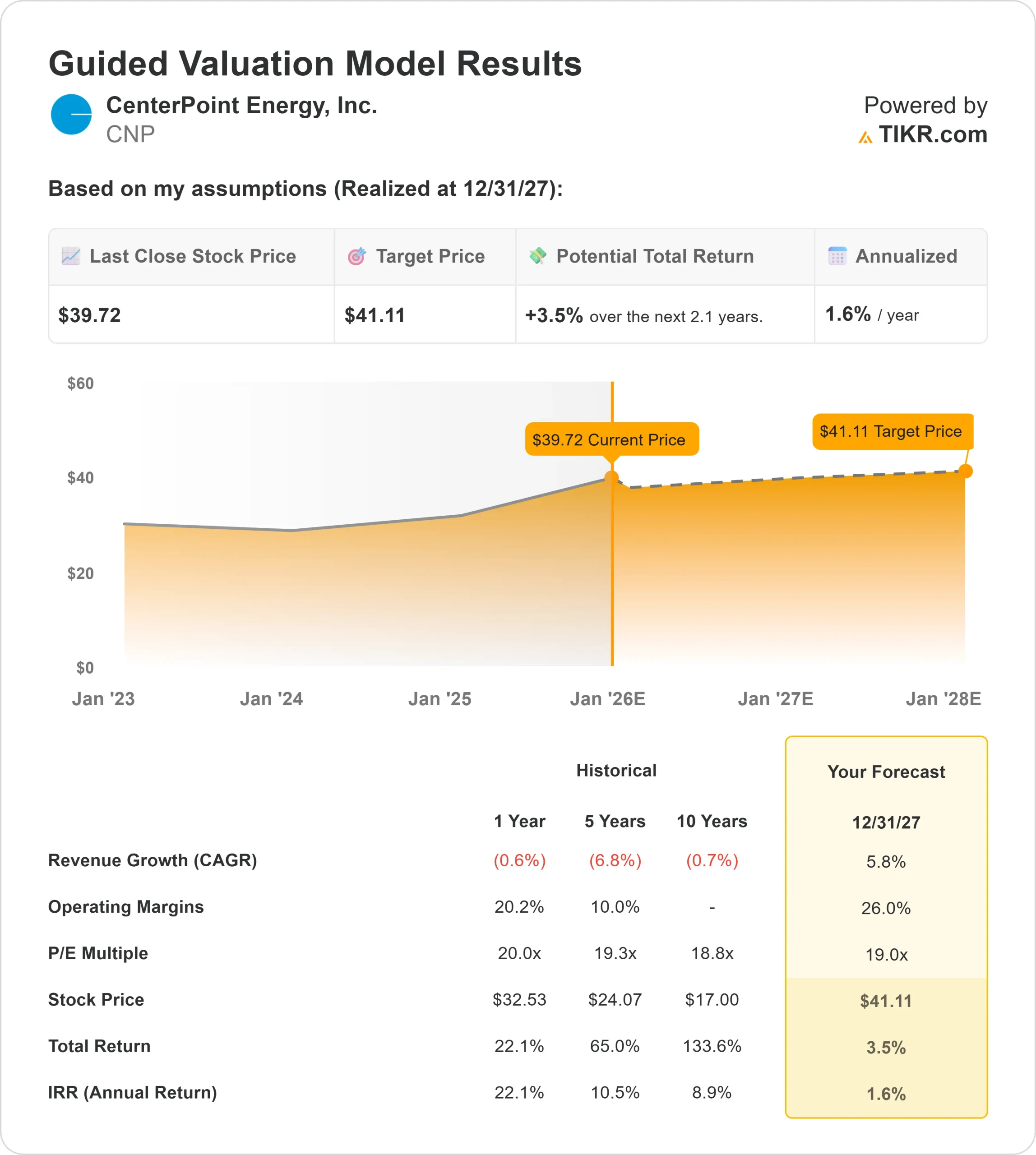

Os fundamentos da CenterPoint parecem estáveis com base nos dados do modelo de avaliação:

- O crescimento da receita está projetado em 5,8%

- Espera-se que as margens operacionais permaneçam próximas a 26%

- As ações são avaliadas usando um P E de 19x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 19x para frente, sugere cerca de US$ 41/ação até 2027

- Isso implica um retorno total de aproximadamente 3,5%, ou cerca de 1,6% anualizado

Esses números indicam que a CenterPoint pode ter um aumento constante, mas não em um nível que gere uma forte valorização do preço das ações. A ação parece ter um valor justo para seu perfil de crescimento, o que significa que o lado positivo dependerá de uma execução consistente e de resultados regulatórios favoráveis.

Para os investidores, a CenterPoint é considerada uma empresa de serviços públicos estável, e não uma história de alto crescimento. É provável que a maior parte do potencial de retorno venha de lucros e dividendos previsíveis, e não de um movimento significativo no preço das ações.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A CenterPoint continua a se beneficiar do investimento em infraestrutura de longo prazo, da modernização contínua do sistema e do foco crescente em melhorias de confiabilidade. O crescimento do número de clientes nas principais regiões de serviço deu suporte à sua base operacional, e a administração continua focada na qualidade da execução de grandes programas de capital.

Esses esforços ajudam a fortalecer a posição regulatória da empresa e proporcionam uma visibilidade mais clara dos lucros. Para os investidores, esses desenvolvimentos sugerem que a CenterPoint tem uma base sólida para o desempenho de longo prazo, mesmo que o ritmo de crescimento permaneça medido.

Caso Bear: Restrições de crescimento e sensibilidade às taxas

Mesmo com esses pontos fortes, a CenterPoint enfrenta desafios que podem limitar sua capacidade de superar o desempenho. O crescimento continua moderado, e a empresa opera em um setor altamente sensível às tendências das taxas de juros. Mudanças no cronograma regulatório ou na recuperação de custos também podem influenciar os lucros, e as empresas de serviços públicos com expansão mais lenta geralmente lutam para obter avaliações mais altas.

Para os investidores, o risco é que a estabilidade da CenterPoint possa limitar o potencial de alta, a menos que os lucros melhorem significativamente ou que o ambiente regulatório se torne mais favorável.

Perspectivas para 2027: quanto poderá valer a CNP?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a CenterPoint poderia ser negociada perto de US$ 41/ação até 2027, o que representa um aumento de cerca de 3 a 4% em relação ao valor atual. Isso se traduz em um retorno anualizado de aproximadamente 1,6%.

Essa perspectiva já pressupõe uma execução estável e uma expansão contínua da base de tarifas. Para desbloquear um aumento maior, a CenterPoint precisaria de um crescimento mais rápido dos lucros, um ambiente de taxas mais favorável ou uma melhor eficiência de custos. Sem isso, os investidores devem esperar retornos estáveis, mas limitados.

Para os investidores, a CenterPoint é considerada uma empresa de serviços públicos confiável a longo prazo. A empresa oferece ganhos estáveis, fluxos de caixa previsíveis e renda confiável, mas um aumento significativo dependerá de a administração superar as expectativas atuais.

Empresas de IA com grande potencial de crescimento que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>