Johnson Controls International plc (NYSE: JCI) é negociada perto de US$ 116/ação após uma recuperação constante este ano. As vendas melhoraram, as margens se fortaleceram e a demanda por sistemas HVAC com eficiência energética continua a crescer. Mesmo com esse impulso, a perspectiva de longo prazo ainda aponta para um crescimento moderado, em vez de uma grande aceleração.

Recentemente, a Johnson Controls expandiu sua plataforma digital OpenBlue para ajudar edifícios comerciais a automatizar o uso de energia e melhorar a eficiência geral. A empresa também garantiu novos projetos de modernização em escolas e centros de dados, mostrando que a demanda por sistemas de construção mais inteligentes e de baixo custo continua saudável. Esses desenvolvimentos destacam como a JCI continua a evoluir e a se manter relevante, mesmo em um ambiente de construção misto.

Este artigo explora onde os analistas de Wall Street esperam que a Johnson Controls seja negociada até 2028. Analisamos as metas de consenso e os modelos de avaliação para mapear o caminho potencial das ações. Esses números refletem as expectativas dos analistas e não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

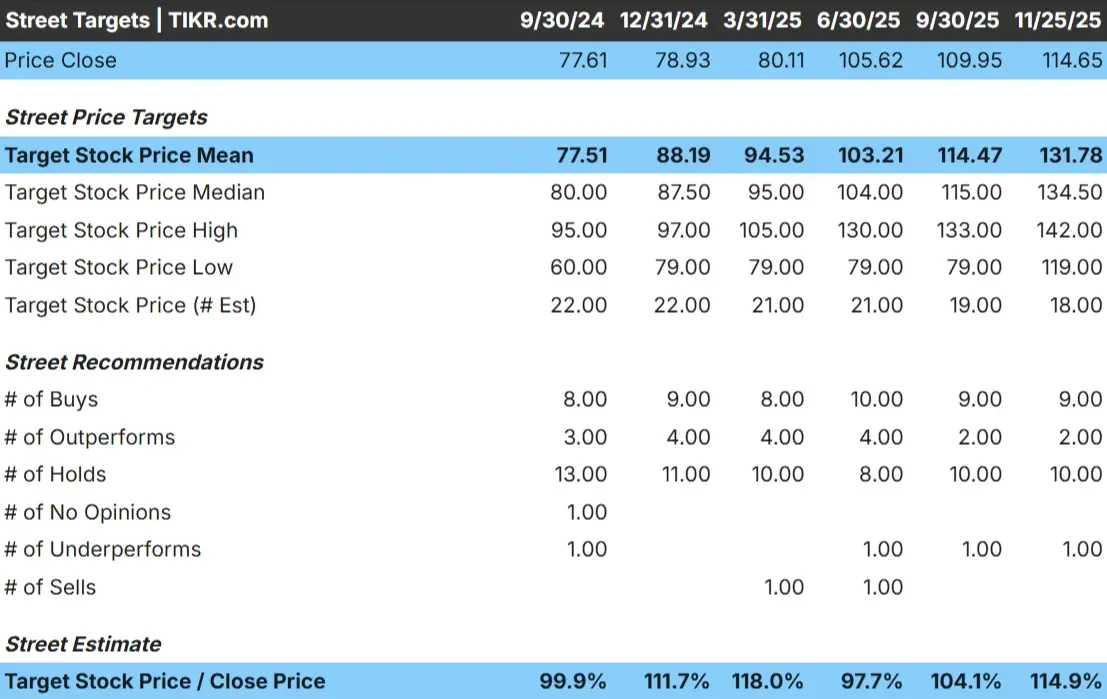

Atualmente, a JCI é negociada a cerca de US$ 116/ação. A meta média dos analistas está próxima de US$ 132/ação, o que implica em um aumento de cerca de 14%. Isso coloca a JCI na faixa de alta modesta, onde os analistas veem espaço para ganhos, mas não uma grande redefinição de avaliação.

Resumo da previsão:

- Estimativaalta: $142

- Estimativabaixa: US$ 119

- Meta mediana: US$ 135

- Classificações: 9 compras, 2 superações, 10 retenções, 1 desempenho inferior

De modo geral, os analistas esperam um desempenho estável. A diferença relativamente estreita entre as estimativas baixa e alta mostra um amplo consenso sobre a trajetória de longo prazo da JCI. Para os investidores, as ações podem proporcionar ganhos moderados se a execução operacional permanecer consistente e a demanda por melhorias nos edifícios se mantiver.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da JCI

Os fundamentos da empresa parecem estáveis e apoiados pela demanda de longa duração por sistemas HVAC eficientes e projetos de modernização em edifícios comerciais.

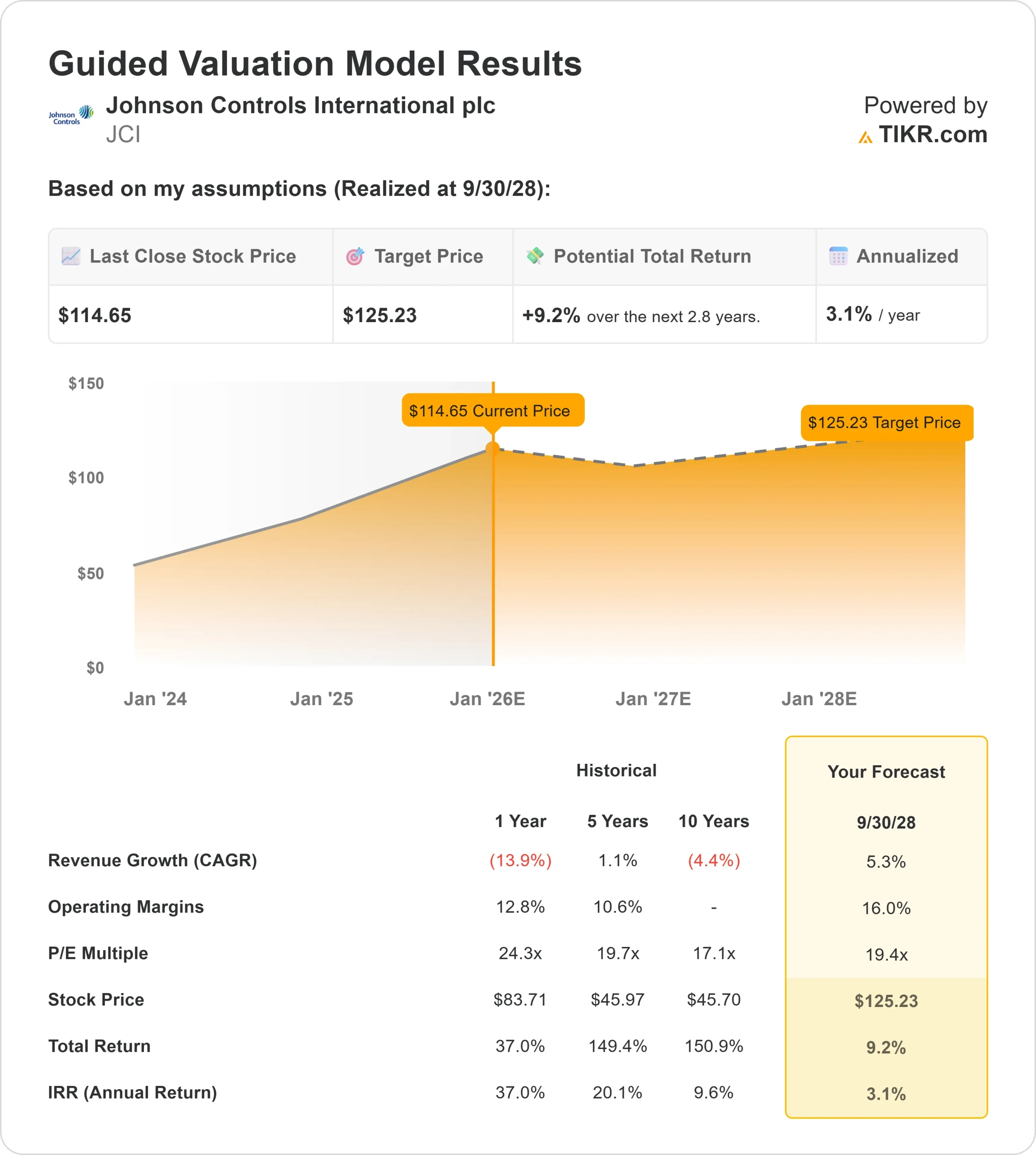

- A previsão de crescimento da receita é de 5,3%

- Espera-se que as margens operacionais atinjam 16,0%

- As ações são avaliadas com base em um P E futuro de 19,4x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 19,4x, sugere que a JCI poderia ser negociada perto de US$ 125/ação até 2028

- Isso implica um retorno total de aproximadamente 9%, ou cerca de 3% anualizado

Esses números sugerem que a JCI pode se tornar uma empresa estável, mas não em um ritmo acelerado. O aumento depende de uma execução consistente e da adoção contínua de suas ofertas digitais e de serviços, e não de uma grande melhoria na avaliação. Para os investidores, a JCI parece ser uma operadora industrial confiável com uma trajetória de longo prazo baseada em ganhos de eficiência e necessidades recorrentes de modernização.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

Várias forças do setor apóiam o argumento de longo prazo para a JCI. O interesse global em edifícios mais ecológicos e eficientes está aumentando à medida que as empresas buscam reduzir os custos operacionais e melhorar a sustentabilidade. As ferramentas digitais da JCI ajudam os clientes a automatizar o uso de energia, modernizar a infraestrutura mais antiga e gerenciar as instalações de forma mais inteligente.

A administração também se concentrou na melhoria das operações, o que ajudou a fortalecer a lucratividade, mesmo sem um rápido crescimento da receita. Para os investidores, esses pontos fortes indicam que a JCI pode continuar a se acumular de forma estável, ao mesmo tempo em que se beneficia das tendências plurianuais de modernização de edifícios.

Bear Case: Crescimento lento e reavaliação limitada

A JCI ainda enfrenta desafios. O crescimento da receita tem sido lento, e a empresa opera em mercados onde os grandes ciclos de atualização podem ser adiados. As ações também são negociadas perto da máxima de um ano, o que limita o potencial de um grande salto na avaliação sem uma aceleração mais clara do crescimento.

A concorrência em HVAC e automação continua intensa, criando pressão sobre os preços e limitando a expansão da margem. Para os investidores, o risco é que a JCI tenha uma boa execução, mas ainda ofereça retornos moderados porque as expectativas já estão equilibradas.

Perspectivas para 2028: quanto poderia valer a JCI?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a JCI poderia ser negociada perto de US$ 125/ação até 2028. Isso representa aproximadamente 9% de retorno total, ou cerca de 3% anualizados em relação ao preço de hoje.

Essa previsão já pressupõe melhorias operacionais constantes e uma demanda saudável por projetos de modernização. Para proporcionar um aumento maior, a JCI precisaria de um crescimento mais rápido da receita, uma adoção mais ampla de suas ofertas digitais ou um ciclo mais forte na construção comercial. Sem isso, os investidores devem esperar retornos estáveis, mas limitados.

Para os investidores de longo prazo, a JCI se destaca como uma operadora confiável com fundamentos consistentes. O caminho para ganhos extraordinários depende do fato de a administração proporcionar um crescimento além das expectativas atuais e acelerar a mudança da empresa para soluções digitais e orientadas por serviços com margens mais altas.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>