Principais estatísticas das ações da Paycom

- Variação de preço de 3 meses das ações da Paycom: -28%

- Preço da ação $PAYC em 20 de fevereiro: $115

- Máxima em 52 semanas: $268

- Meta de preço das ações da $PAYC: $151

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

O que aconteceu?

Avaliadas em uma capitalização de mercado de US$ 6 bilhões, as ações da Paycom(PAYC) caíram 25% em 2026. A ação caiu 5% depois que a empresa de gestão de capital humano baseada em nuvem divulgou os resultados do quarto trimestre e emitiu uma orientação decepcionante para o ano fiscal de 2026.

Embora a empresa tenha atendido às expectativas de Wall Street para o trimestre, suas perspectivas para o próximo ano ficaram aquém das esperanças dos investidores.

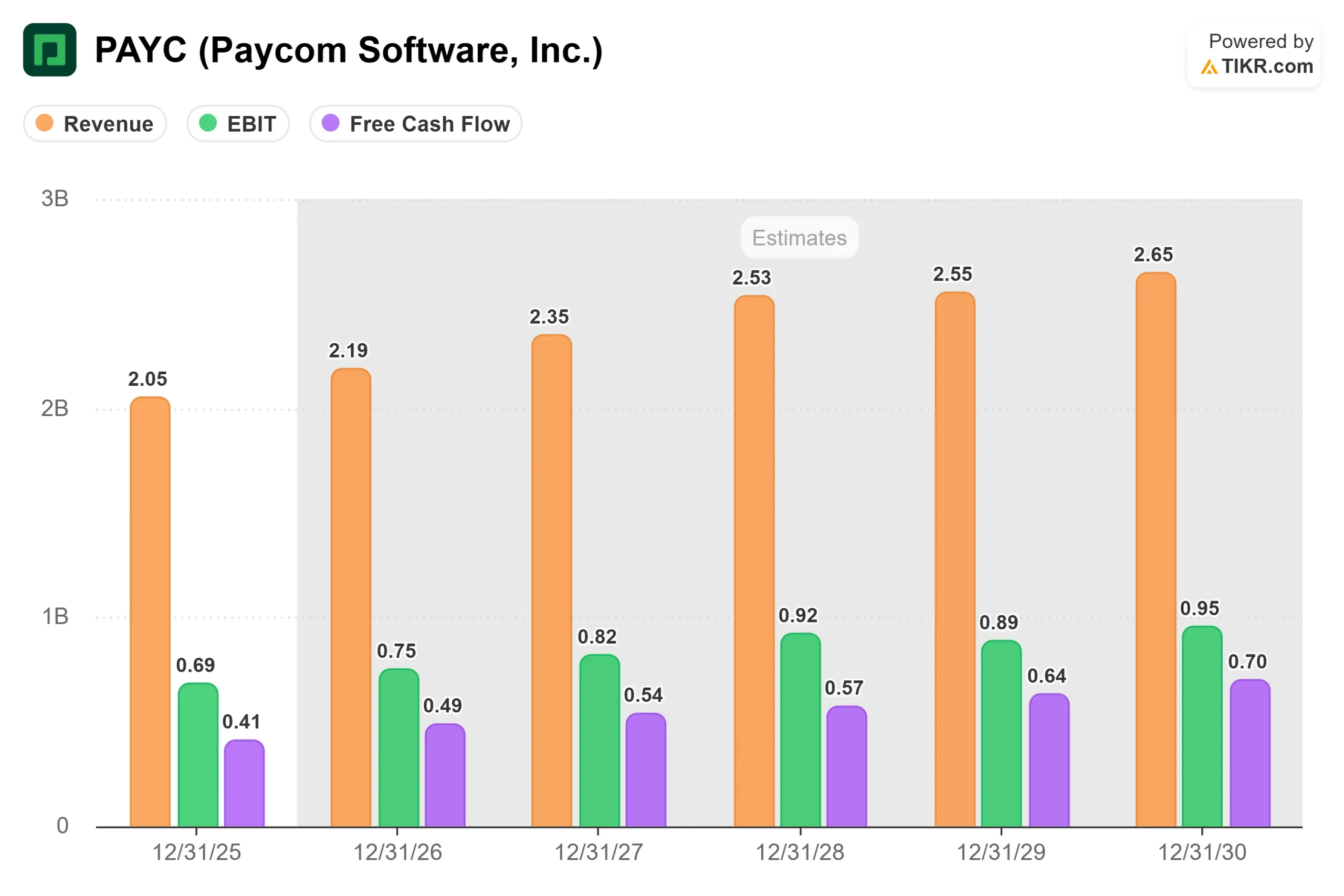

- A receita do quarto trimestre foi de US$ 542,9 milhões, um aumento de 10,2% em relação ao ano anterior e em linha com as estimativas dos analistas. O lucro ajustado por ação de US$ 2,45 também correspondeu às expectativas.

- Para todo o ano de 2025, a receita total atingiu US$ 2,05 bilhões, com um crescimento de 10% na receita recorrente, acima da expectativa inicial de crescimento de 9% da empresa.

- O problema foi a orientação futura. A Paycom emitiu uma orientação de receita para o ano fiscal de 2026 de US$ 2,175 bilhões a US$ 2,195 bilhões, o que representa um crescimento de apenas 6% a 7%.

- Isso marca uma desaceleração em relação ao crescimento de 9% da receita total que a empresa acabou de publicar para 2025, e ficou abaixo do que muitos investidores esperavam.

- A perspectiva de receita recorrente foi um pouco melhor, com crescimento de 7% a 8%, mas ainda assim representou uma desaceleração em relação aos 10% alcançados em 2025.

- A orientação inicial da empresa para 2025 era de 7% a 8% de crescimento da receita total, e acabou superando essa meta em um ponto percentual inteiro. A orientação de 6% a 7% deste ano é cerca de 1 ponto percentual menor do que a perspectiva inicial do ano passado.

O CEO Chad Richison reconheceu que a empresa tem oportunidades de melhorar a execução das vendas. Ele disse que a Paycom tem se concentrado na reciclagem de toda a sua organização de vendas nos últimos três meses para comunicar melhor o valor da estratégia de "automação de soluções completas" da empresa.

Recentemente, a empresa reuniu todos os seus vendedores para garantir que eles entendessem os novos aprimoramentos de produtos lançados desde novembro, que automatizam grandes partes do sistema.

Richison enfatizou que a empresa não está vendo nenhuma relutância dos clientes em potencial em comprar os produtos da Paycom.

No entanto, ele observou que os consumidores e clientes geralmente têm dificuldade em digerir o conceito de automação de soluções completas, por isso a empresa está trabalhando para "colocar" melhor a proposta de valor.

Apesar dos desafios de vendas, a Paycom relatou algumas métricas encorajadoras. A retenção de receita anual melhorou para 91% em 2025, em comparação com 90% em 2024.

A empresa também registrou um número recorde de clientes que retornaram à plataforma da Paycom depois de optarem pelo que consideravam ser alternativas de preço mais baixo, apenas para descobrir que essas soluções lhes custavam "10 vezes" mais no longo prazo.

O número de clientes cresceu 4%, chegando a aproximadamente 39.200, e os grupos de empresas controladoras aumentaram 5%, chegando a cerca de 20.300.

A receita de clientes com mais de 1.000 funcionários cresceu mais rapidamente do que a receita total, o que indica um impulso contínuo de alta no mercado.

O que o mercado está nos dizendo sobre as ações da Paycom

A queda acentuada nas ações da Paycom reflete as preocupações dos investidores de que o crescimento está desacelerando, apesar do forte investimento da empresa em tecnologia de IA e automação.

As ações caíram mais de 47% no último ano, apresentando um desempenho significativamente inferior ao do mercado mais amplo.

Há alguns aspectos positivos que merecem ser destacados.

- A Paycom apresentou métricas de lucratividade muito fortes, com margens EBITDA ajustadas de 43% em 2025, representando 180 pontos-base de expansão de margem.

- A empresa gerou US$ 679 milhões em fluxo de caixa operacional, um aumento de 27% em relação ao ano anterior, e

- fluxo de caixa livre de US$ 404 milhões, um aumento de 20%.

- Essas métricas demonstram que o modelo de negócios continua altamente lucrativo e gerador de caixa.

- A solução IWant AI da empresa está ganhando força significativa. O uso aumentou 80% somente em janeiro em comparação com o quarto trimestre.

- A Forrester Research descobriu que as organizações que usam a IWant tiveram um ROI de mais de 400%, com os gerentes economizando até 600 horas por ano e os funcionários recuperando coletivamente 3.600 horas por ano.

- A IWant parece estar contribuindo para melhorar a retenção de clientes à medida que eles percebem os benefícios de produtividade.

- As ferramentas de automação da Paycom, como a Beti (que reduz o trabalho de processamento da folha de pagamento em até 90%) e a GONE (que automatiza as solicitações de PTO), representam inovações genuínas que proporcionam um ROI mensurável para os clientes.

- A empresa argumenta que tem a solução de HCM mais automatizada do mercado, o que deve ser uma vantagem competitiva, já que os custos de mão de obra aumentam e as empresas buscam ganhos de eficiência.

- No entanto, o mercado está claramente cético quanto à possibilidade de essas inovações de produtos se traduzirem em crescimento acelerado.

- As ações da Paycom Software foram duramente atingidas por preocupações de que a IA poderia realmente interromper o modelo de negócios da empresa se as ferramentas emergentes de IA tornassem mais fácil lidar com as tarefas de RH e folha de pagamento sem as plataformas de software tradicionais.

A administração reagiu fortemente contra essa narrativa, com Richison afirmando que "a IA é nossa amiga na Paycom" e que a empresa agora pode desenvolver novos produtos e entrar em mercados adjacentes "em semanas ou meses" usando ferramentas de desenvolvimento de IA.

Ele posicionou a Paycom como bem adequada para usar a IA para deslocar outros setores que dependem de dados de folha de pagamento e RH.

A empresa também fez uma mudança na liderança de vendas no início do ano, o que pode sinalizar que a administração reconhece que os problemas de execução precisam ser resolvidos.

Richison enfatizou que o foco agora está na "qualidade em vez da quantidade" nas vendas, garantindo que os clientes comprem pelos motivos certos e compreendam o valor total da automação desde o início.

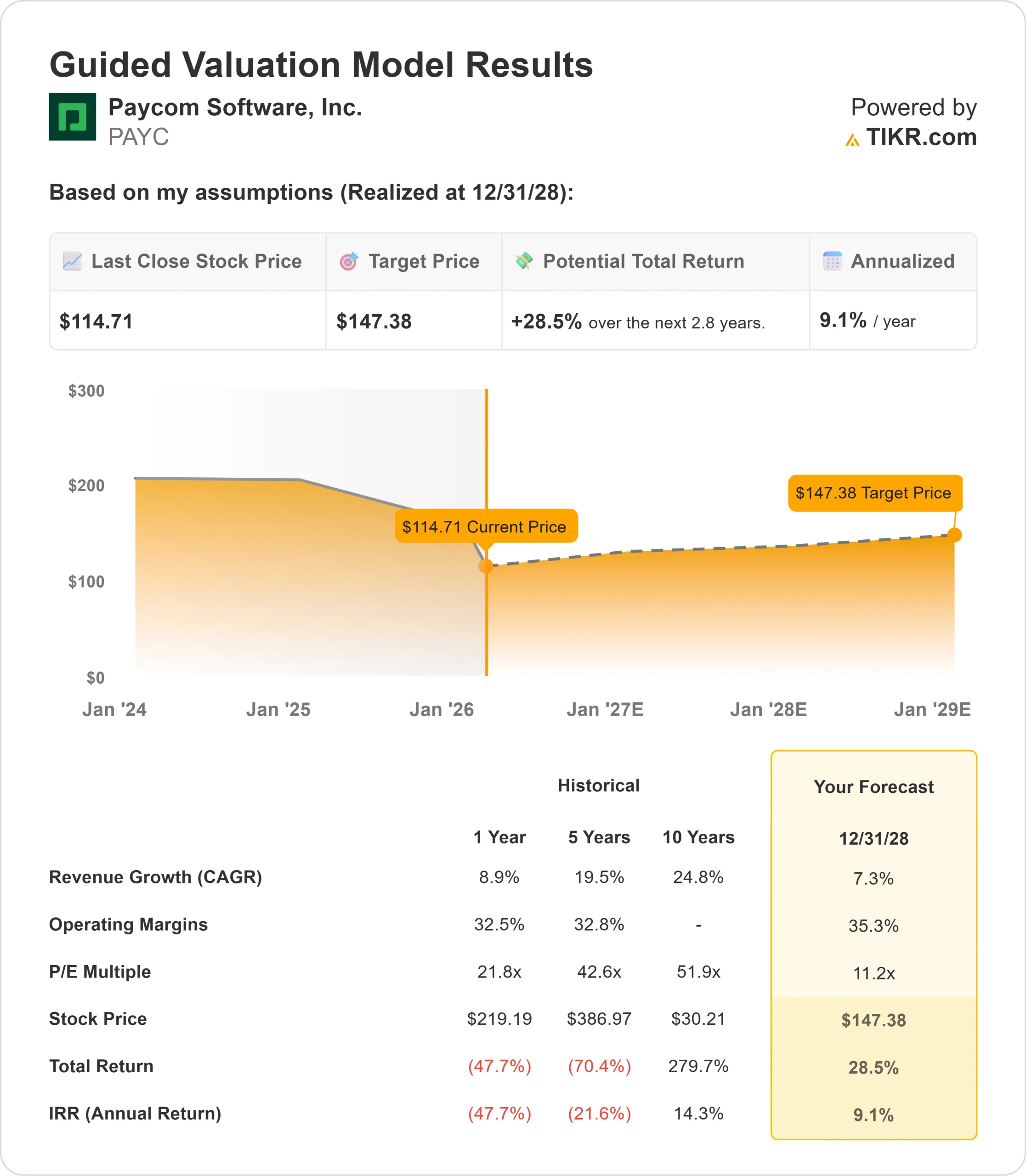

Os analistas continuam cautelosamente otimistas, apesar da fraca orientação. A classificação de consenso é "Compra moderada", com uma meta de preço médio de US$ 173, o que implica em uma alta de cerca de 45% em relação aos níveis atuais.

No entanto, Samad Samana, analista da Jefferies, reduziu sua meta de preço de US$ 190 para US$ 130, mantendo a classificação Hold, o que reflete a preocupação com a trajetória de crescimento.

Para o exercício fiscal de 2026, os analistas esperam que o EPS cresça 13,5%, chegando a US$ 8,09, o que sugere que eles acreditam que a lucratividade permanecerá forte, mesmo que o crescimento da receita seja moderado.

A principal questão é se a Paycom pode reacelerar o crescimento por meio de uma melhor execução das vendas ou se a orientação de crescimento da receita de 6% a 7% representa um novo normal para a empresa.

Os investidores devem ficar atentos aos sinais de que o retreinamento de vendas está valendo a pena, se a retenção de clientes continua melhorando em direção aos níveis históricos e se a empresa pode demonstrar que seus investimentos em IA e automação estão se traduzindo em ganhos de participação de mercado em vez de apenas expansão de margem.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Quanto as ações da PAYC podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!