ONEOK Inc. (NYSE: OKE) A ONEOK Inc. (NYSE: OKE) é negociada em torno de US$ 70/ação, após um período difícil em que as preocupações com a alavancagem e o sentimento mais fraco pesaram sobre as ações. Apesar do recuo, a OKE continua sendo uma das maiores operadoras de líquidos de gás natural dos Estados Unidos, apoiada por um fluxo de caixa estável e pela demanda de longo prazo em sua rede de gasodutos.

Recentemente, a ONEOK concluiu um importante trabalho de expansão em seus sistemas NGL e relatou uma melhora nos níveis de atividade em várias de suas principais regiões operacionais. A administração também destacou uma demanda mais forte de centros de exportação e clientes downstream, sinalizando que o impulso operacional está aumentando, mesmo que as ações ainda não tenham refletido isso. Essas atualizações sugerem que a OKE está posicionada para recuperar a estabilidade à medida que o cenário de energia se torna mais favorável.

Este artigo explora onde os analistas de Wall Street acreditam que a ONEOK poderá ser negociada até 2027. Reunimos metas de consenso e resultados de modelos de avaliação para delinear a trajetória potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem uma queda limitada

A OKE é negociada em torno de US$ 70/ação, e os analistas esperam uma sólida recuperação a partir dos níveis atuais. A meta média é de US$ 89/ação, o que representa um aumento de cerca de 30%. Isso coloca a OKE firmemente na categoria de alta significativa com base nas expectativas de Street.

- Estimativaalta: $114/ação

- Estimativa baixa: US$ 72/ação

- Meta mediana: US$ 89/ação

- Classificações: 8 compras, 5 superações, 7 retenções

Para os investidores, a mensagem é direta. Os analistas consideram que a OKE está subvalorizada em relação ao seu poder de lucro. O forte agrupamento em torno da meta de US$ 89 sugere uma confiança constante de que a recente venda não reflete a estabilidade do negócio subjacente. A OKE é vista principalmente como um gerador de fluxo de caixa confiável, em que operações consistentes podem gerar valor a longo prazo.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da OKE

Os fundamentos da OKE parecem estáveis e mostram um caminho de recuperação mais claro do que o preço recente das ações sugere. As margens são estáveis, os volumes estão melhorando e o modelo de avaliação aponta para um aumento significativo se as tendências atuais continuarem.

- Prevê-se que a receita cresça 19,4% até 2027

- Espera-se que as margens operacionais se mantenham próximas a 18,1%

- As ações são negociadas a um múltiplo de 12x o valor futuro do preço de venda

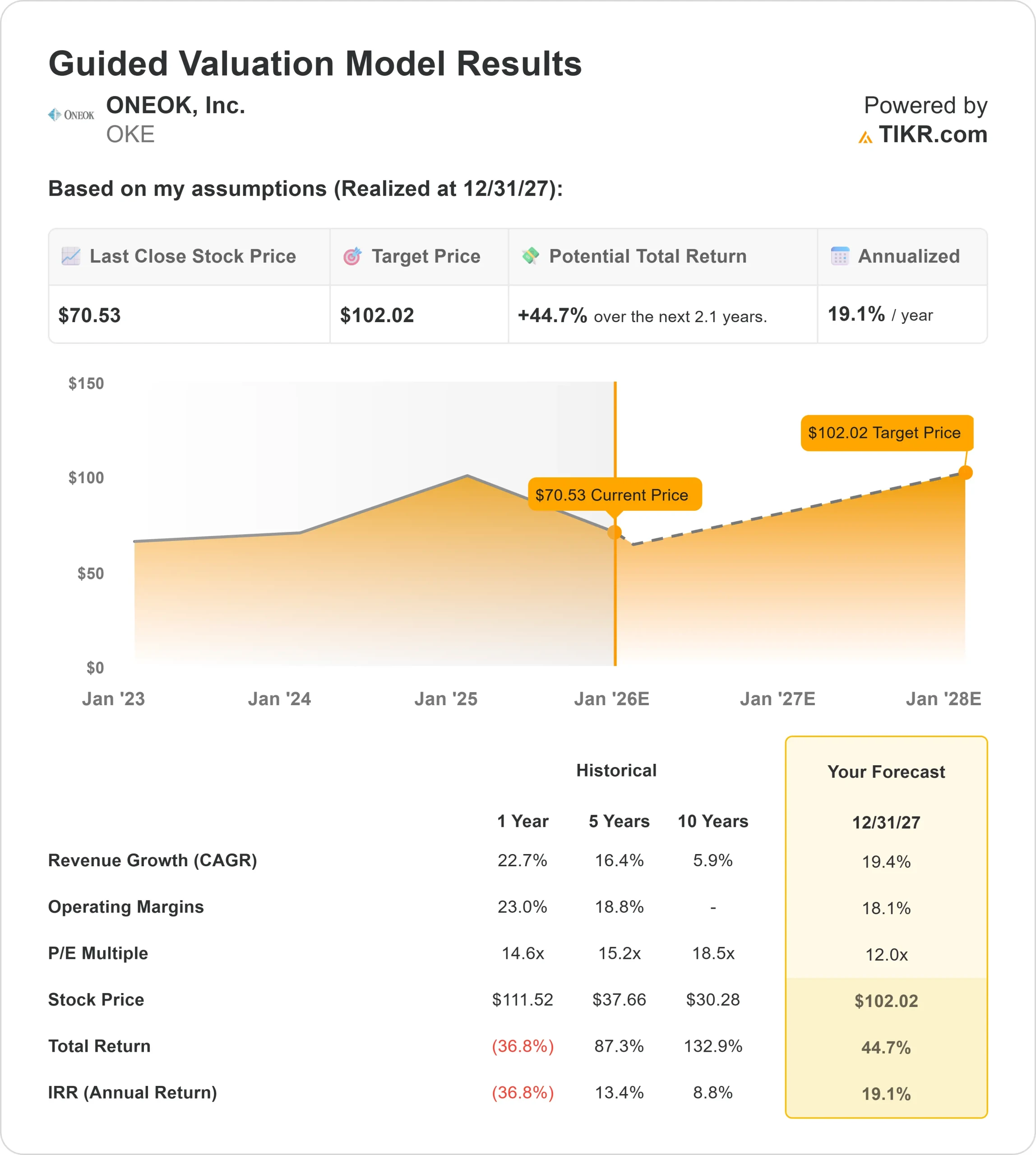

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 12x, sugere cerca de US$ 102/ação até 2027

- Isso implica um aumento de aproximadamente 45% ou cerca de 19% de retorno anualizado

Esses números indicam que a OKE pode se valorizar de forma constante sem exigir uma grande mudança na avaliação. O lado positivo da ação é impulsionado pela normalização dos lucros e pelo retorno a uma dinâmica operacional mais saudável, em vez de um crescimento agressivo.

Para os investidores, a OKE é considerada uma operadora confiável com uma avaliação com desconto. O negócio não precisa de crescimento rápido para que a ação funcione, tornando o caminho para retornos de longo prazo mais claro se os volumes e as margens permanecerem consistentes.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

O sentimento em relação à OKE melhorou à medida que as operações da empresa mostram sinais de fortalecimento. A maior utilização dos dutos, a demanda constante dos clientes petroquímicos e um cenário mais favorável para os líquidos de gás natural deram aos investidores motivos para se sentirem mais confiantes. A empresa também avançou em seus planos de expansão de infraestrutura, reforçando a ideia de que a demanda de longo prazo por seus ativos permanece intacta.

Para os investidores, esses desenvolvimentos indicam que o negócio está tendo um desempenho melhor do que o preço das ações sugere. A natureza de longo prazo dos ativos da OKE proporciona estabilidade, e a melhoria dos níveis de atividade dá credibilidade ao caso de recuperação projetado pelos analistas.

Caso Bear: Alavancagem e risco de execução

Apesar da melhora do cenário, a OKE ainda enfrenta riscos. A alavancagem continua elevada em relação a seus pares, e a empresa precisa manter um desempenho operacional consistente para apoiar sua recuperação. Qualquer desaceleração nos volumes ou contratempos operacionais nos principais sistemas poderia comprometer a estabilidade dos lucros.

Para os investidores, a preocupação é que, se as condições diminuírem ou a execução cair, a OKE poderá ter dificuldade em atingir o perfil de retorno implícito no modelo de avaliação. O lado positivo da ação continua vinculado a operações estáveis e ao progresso na melhoria do balanço patrimonial.

Perspectivas para 2027: quanto poderia valer a ONEOK?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a ONEOK poderia ser negociada perto de US$ 102/ação em 2027. Isso representa cerca de 45% de aumento em relação ao preço atual ou aproximadamente 19% de retorno anualizado.

Embora essa previsão seja construtiva, ela já pressupõe um retorno a lucros estáveis e rendimento consistente. Para oferecer um aumento maior, a OKE precisaria de uma melhoria contínua nas tendências de demanda, melhor disciplina de capital e condições mais sólidas do setor. Sem esses fatores, os investidores devem esperar uma composição estável e confiável, em vez de uma rápida valorização.

Para os investidores, a ONEOK se destaca como uma operadora de midstream com desconto e durável, com uma avaliação que não reflete totalmente seu poder de ganhos subjacentes. O caminho de volta à faixa de US$ 100 parece viável se a empresa mantiver seu perfil de margem e consistência operacional.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>