A Kinder Morgan, Inc. (NYSE: KMI) A Kinder Morgan Inc. (NYSE: KMI) tem sido negociada de forma estável nos últimos meses, perto de US$ 27/ação, uma vez que a demanda de gás natural e os volumes dos gasodutos permanecem estáveis. As ações têm se mantido bem, apesar do crescimento mais lento em todo o setor de midstream, o que demonstra sua reputação como uma das operadoras de gasodutos mais confiáveis da América do Norte.

As tendências recentes também têm sido construtivas. As expectativas de receita estão melhorando, e a Kinder Morgan continua a mostrar uma forte lucratividade apoiada por contratos de longo prazo baseados em taxas. Esses fatores indicam que a empresa continua bem posicionada, mesmo em um ambiente mais brando para os negócios ligados a commodities.

Este artigo descreve onde os analistas de Wall Street acreditam que a Kinder Morgan poderá ser negociada até 2027. Combinamos as metas de consenso dos analistas com o Modelo de Avaliação Orientada da TIKR para ilustrar a trajetória de retorno potencial da ação. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

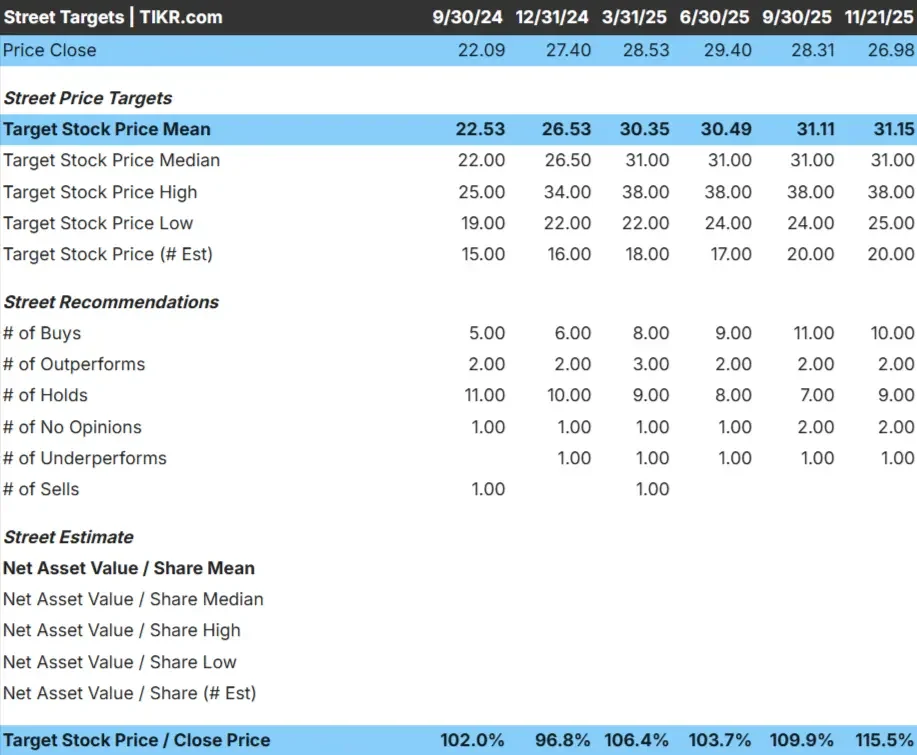

A KMI é negociada perto de US$ 27/ação, e a meta média mais recente dos analistas é de US$ 31/ação, apontando para um aumento modesto com base nas estimativas atuais de Street.

Principais números da grade de analistas de 21/11/25:

- Estimativaalta: US$ 38/ação

- Estimativa baixa: US$ 25/ação

- Meta mediana: US$ 31/ação

- Classificações: 10 compras, 2 superações, 9 retenções, 1 desempenho inferior

Essa configuração implica um aumento de cerca de 15%, o que se enquadra na categoria modesta. Os analistas esperam uma valorização gradual apoiada por lucros estáveis, em vez de um grande aumento.

Para os investidores, isso reflete uma ação que recompensa a paciência em vez da velocidade. A KMI é uma operadora de baixa volatilidade e de renda favorável, que se encaixa bem em portfólios focados em consistência e retornos estáveis.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

KMI: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis e apoiados por uma receita previsível e uma sólida lucratividade:

- A previsão é de que a receita cresça cerca de 7% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 28%

- As ações são negociadas a cerca de 18x o lucro futuro, o que é razoável para uma operadora de dutos madura

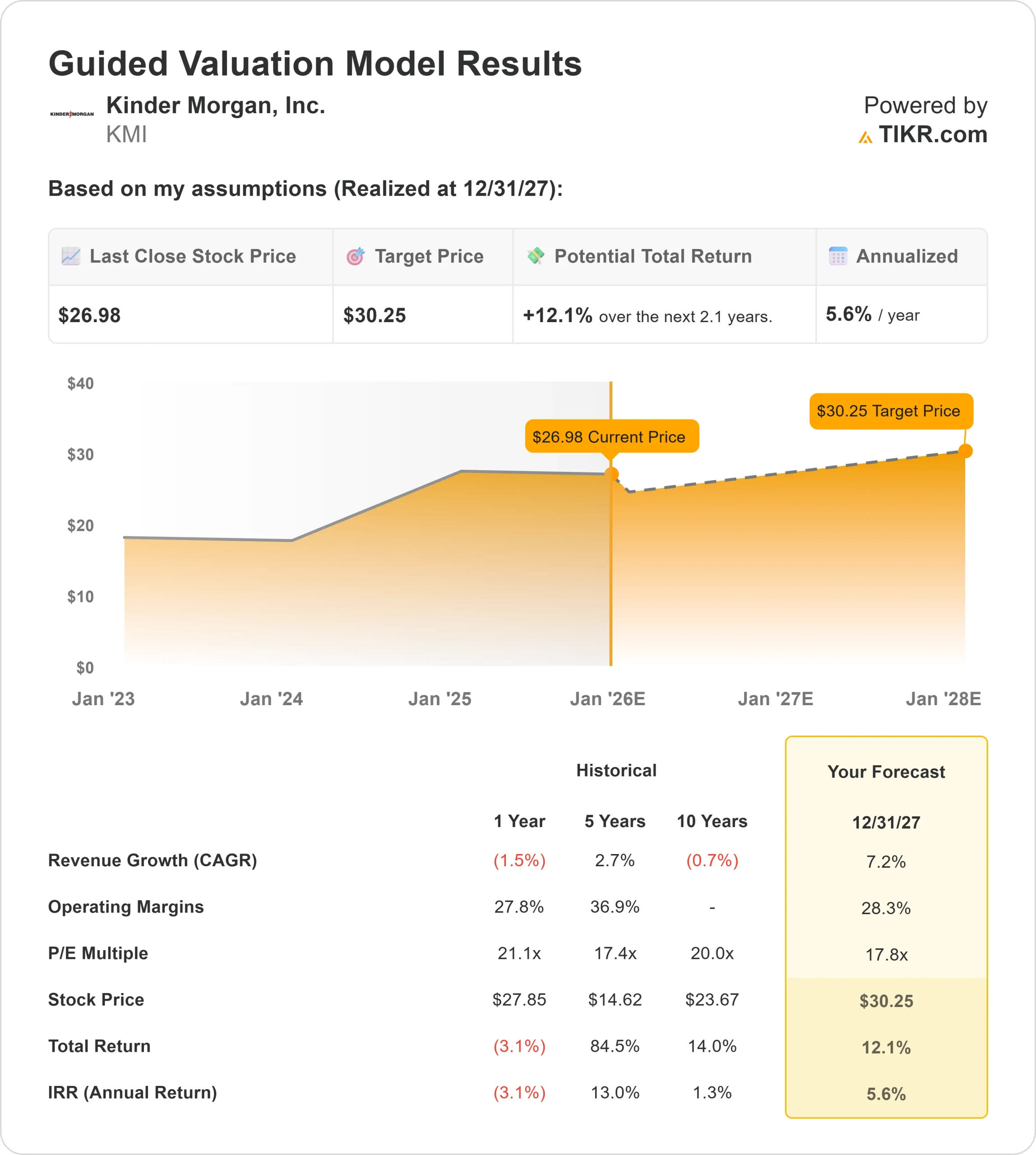

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 18x para o futuro, sugere cerca de US$ 30/ação até 31/12/27

- Isso implica um aumento total de aproximadamente 12%, ou cerca de 6% de retorno anualizado

Esses dados apontam para uma composição gradual e constante em vez de uma aceleração rápida. O modelo reflete um negócio que se baseia em contratos de longo prazo e receita baseada em taxas para gerar lucros consistentes.

Para os investidores, a Kinder Morgan se parece mais com um composto estável e orientado para a renda do que com uma história de alto crescimento. O perfil de retorno baseia-se em visibilidade e confiabilidade, com ganhos provavelmente impulsionados por fluxos de caixa previsíveis, em vez de expansão da avaliação.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

O modelo de negócios da Kinder Morgan baseia-se em contratos de longo prazo, baseados em taxas, que reduzem a exposição às oscilações das commodities e criam uma base de receita estável. Sua ampla rede de gasodutos de gás natural oferece vantagens de escala, volumes confiáveis e forte retenção de clientes. Essas qualidades sustentam um perfil de ganhos consistente e menor volatilidade.

Para os investidores, esse é o principal motivo pelo qual o otimismo permanece intacto. A KMI não precisa de crescimento rápido para gerar retornos estáveis. Sua pegada de infraestrutura consolidada e seu papel essencial na logística de energia dos EUA permitem que a empresa ofereça previsibilidade mesmo quando o mercado de energia mais amplo é irregular.

Caso Bear: Crescimento limitado e limite de valorização

Apesar de seus pontos fortes, a trajetória de crescimento de longo prazo da Kinder Morgan é inerentemente limitada. A expansão dos oleodutos é um processo lento e altamente regulamentado, e o alto índice de pagamento da empresa restringe a quantidade de capital que pode ser reinvestido em novos projetos de grande escala. Isso naturalmente limita a velocidade com que os lucros e a avaliação podem crescer.

Para os investidores, o caso de baixa se concentra em um lado positivo limitado, em vez de um risco negativo significativo. Se o crescimento da produção permanecer modesto e nenhum novo projeto importante se materializar, a KMI poderá continuar a ser negociada em uma faixa estreita, proporcionando retornos totais estáveis, mas não espetaculares.

Perspectivas para 2027: quanto poderia valer a KMI?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E a termo de 18x, indica que a KMI poderia ser negociada perto de US$ 30/ação até 31/12/27. Isso representa cerca de 12% de aumento total, ou aproximadamente 6% de retorno anualizado.

Essa previsão reflete um negócio desenvolvido para uma composição gradual. O perfil de retorno da ação é moldado por lucros estáveis, fluxos de caixa previsíveis e baixa volatilidade. Para obter um aumento maior, a Kinder Morgan precisaria de um crescimento maior da produção ou de novos projetos de infraestrutura que expandissem substancialmente sua base de lucros.

Para os investidores, a Kinder Morgan continua sendo uma opção confiável de estabilidade e renda. Embora o lado positivo seja limitado, a consistência do negócio o torna uma opção sólida para investidores conservadores que priorizam retornos confiáveis em vez de crescimento agressivo.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todos querem lucrar com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>