Insulet Corporation (PODD) recuperou-se para cerca de US$ 331/ação após um período de volatilidade. A demanda por tecnologia de insulina vestível continua a aumentar, as margens estão melhorando e o mecanismo de receita recorrente da empresa continua sendo uma de suas maiores vantagens. Os analistas agora veem um caminho de crescimento mais claro até 2027, à medida que a execução melhora.

Recentemente, a Insulet relatou um impulso mais forte em sua franquia Omnipod, apoiado por uma adoção mais saudável de novos pacientes e maior eficiência de fabricação. A empresa também expandiu sua plataforma Omnipod 5, o que ajudou a impulsionar um melhor engajamento nos mercados dos Estados Unidos e internacional. Esses desenvolvimentos sugerem que a Insulet ainda pode acelerar o crescimento enquanto navega em um cenário competitivo de tecnologia médica.

Este artigo analisa onde os analistas de Wall Street acham que a Insulet poderia ser negociada até 2027. Reunimos as metas de preço de consenso e o modelo de avaliação da TIKR para delinear o caminho potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento moderado

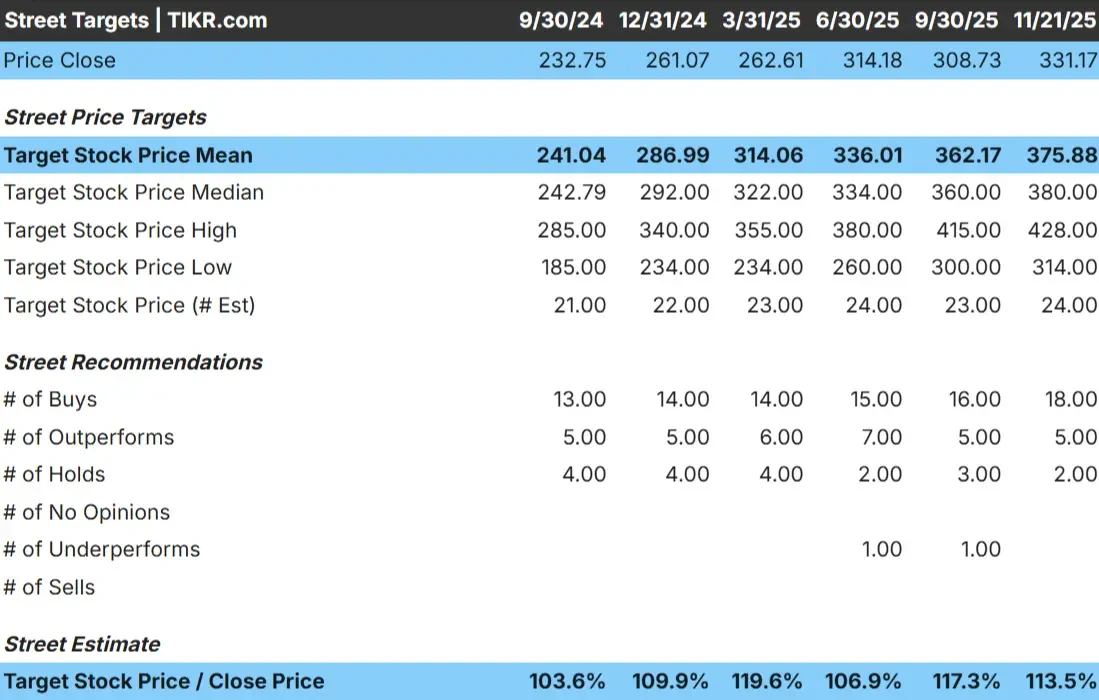

A Insulet é negociada em torno de US$ 331/ação, e as últimas metas de preço dos analistas apontam para uma média de cerca de US$ 376/ação. Isso representa uma alta de aproximadamente 14%, o que coloca a ação na categoria de alta moderada. Os analistas esperam ganhos, mas não uma grande reavaliação, a menos que o desempenho supere as expectativas.

Metas das ruas (21/11/25):

- Meta mediana: $380/ação

- Estimativaalta: $428/ação

- Estimativa baixa: US$ 314/ação

- Classificações: 18 compras, 5 superações, 2 retenções

Para os investidores, a conclusão é clara. Os analistas veem um espaço constante para que as ações subam, apoiadas pela melhoria dos fundamentos e por uma sólida base de receitas recorrentes. A faixa estreita entre as metas alta e baixa mostra um amplo consenso sobre a trajetória de longo prazo da Insulet.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da Insulet

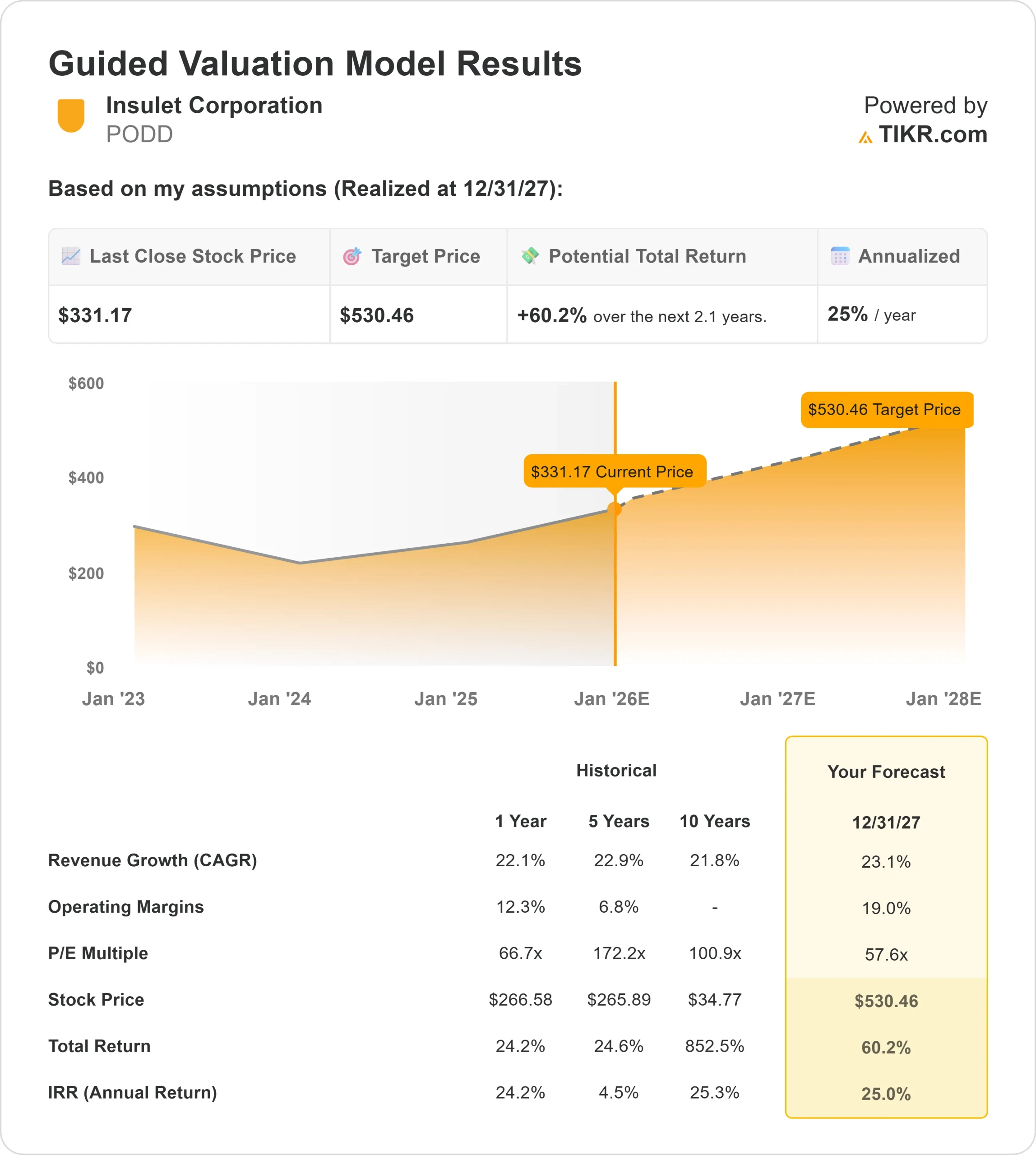

A perspectiva da empresa parece sólida com base nos principais dados mostrados no Modelo de Avaliação Orientada:

- Previsão de crescimento da receita de 23,1% até 2027

- As margens operacionais devem chegar a 19,0%

- Ações avaliadas a 57,6x o lucro futuro no modelo

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 57,6x, sugere cerca de US$ 530/ação até 31/12/27

- Isso implica 60,2% de aumento total, ou aproximadamente 25% de retorno anualizado

Essas premissas do modelo apontam para uma composição estável e de alta qualidade. Para os investidores, a conclusão é clara. O forte crescimento da receita, um perfil de margem mais saudável e uma avaliação premium apoiada por receitas recorrentes contribuem para uma longa trajetória de retornos. A previsão não depende de uma aceleração extrema, apenas de uma execução consistente.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

Os analistas continuam otimistas porque a Insulet continua a mostrar forte tração em sua franquia Omnipod. As tendências de adoção pelos pacientes têm sido saudáveis, e os pedidos recorrentes de cápsulas proporcionam uma receita confiável. As melhorias na fabricação também estão ajudando a sustentar margens mais fortes e dando à empresa mais flexibilidade financeira.

Os esforços da administração para expandir a plataforma Omnipod 5 e crescer internacionalmente também estão impulsionando o sentimento. A tração inicial fora dos Estados Unidos sugere uma oportunidade significativa à frente. Para os investidores, esses pontos fortes apontam para uma empresa com poder de permanência e vantagens competitivas duradouras.

Caso Bear: Avaliação e pressão competitiva

Mesmo com esses aspectos positivos, a avaliação continua sendo uma consideração importante. A Insulet é negociada com um prêmio, o que significa que é necessária uma execução consistente para sustentar o nível atual das ações. Qualquer desaceleração na adoção pelos pacientes ou no uso recorrente de cápsulas pode levar a retornos mais fracos.

A concorrência também continua sendo um fator. As empresas do setor de tecnologia para diabetes continuam a aprimorar suas plataformas, e a Insulet precisa manter sua liderança em termos de facilidade de uso e confiabilidade do produto. Para os investidores, o risco está ligado ao fato de a Insulet conseguir manter sua liderança enquanto opera com uma avaliação premium.

Perspectivas para 2027: quanto poderá valer a Insulet?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Insulet poderia atingir cerca de US$ 530/ação até o final de 2027. Isso representa um aumento de aproximadamente 60% em relação ao valor atual, ou cerca de 25% de retorno anualizado.

Essas expectativas já pressupõem uma execução estável e o crescimento contínuo da plataforma Omnipod. Para proporcionar retornos mais elevados, a Insulet precisaria de uma expansão internacional mais rápida ou de uma alavancagem operacional melhor do que a esperada. Sem isso, os investidores devem esperar uma composição saudável e confiável.

Para os investidores, a Insulet parece estar bem posicionada como uma empresa de capitalização de longo prazo com significativo potencial de alta. A base da ação é sustentada por fundamentos sólidos e um negócio de receita recorrente que se beneficia da crescente demanda por sistemas de administração de insulina vestíveis.

Compostos de IA com enorme vantagem que Wall Street está negligenciando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>