Energy Transfer LP (NYSE: ET) A Energy Transfer LP (NYSE: ET) tem sido negociada perto da extremidade inferior de sua faixa de preço, a US$ 17/ação, prejudicada por tendências de lucro por ação (EPS) brandas, alavancagem elevada e um cenário cauteloso no setor de midstream. Mesmo com esses desafios, a empresa continua a gerar um fluxo de caixa estável a partir de sua rede principal de gás natural e LGN, que continua sendo uma parte essencial da infraestrutura de energia dos EUA.

Recentemente, a Energy Transfer concluiu a aquisição da Crestwood Equity Partners, acrescentando mais ativos de coleta e processamento nas bacias de Williston e Delaware. A gerência também destacou a melhoria das tendências de volume em seu segmento NGL, que continuou a ser um dos mais fortes impulsionadores do negócio. Esses desenvolvimentos indicam que a ET está se posicionando para um desempenho estável no longo prazo, apesar da incerteza no curto prazo.

Este artigo descreve onde os analistas esperam que as ações sejam negociadas até 2027 e como o modelo de avaliação interpreta o perfil de lucros da ET. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

A ET é negociada a cerca de US$ 17/ação, e os analistas esperam que a ação chegue a US$ 22/ação, o que representa um aumento de cerca de 30% em relação aos níveis atuais.

Detalhamento das ruas:

- Estimativa alta: US$ 25/ação

- Estimativa baixa: US$ 17/ação

- Meta mediana: US$ 22/ação

- Classificações: 12 compras, 5 superações, 2 retenções

A faixa de metas é bastante estreita, o que mostra que os analistas veem espaço para ganhos, mas ainda esperam um perfil estável e orientado para a renda, em vez de um grande rompimento. Para os investidores, isso aponta para um aumento significativo apoiado por um fluxo de caixa estável e distribuições previsíveis, com a maior parte do retorno impulsionada pela base operacional confiável da ET, em vez de um crescimento agressivo.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

ET: Perspectiva de crescimento e avaliação

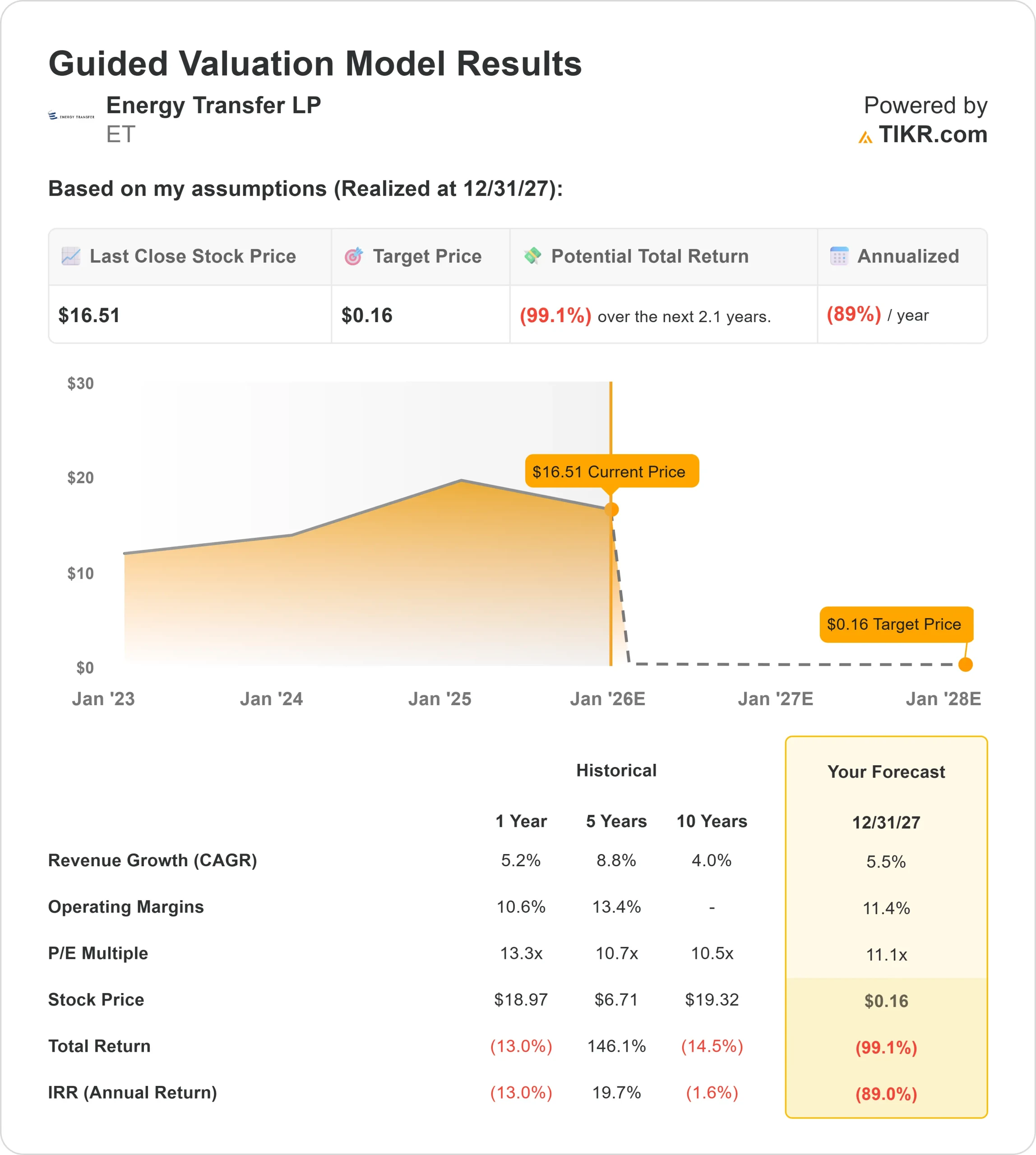

Os fundamentos da ET parecem estáveis, embora o modelo de avaliação apresente um quadro muito diferente de acordo com suas premissas específicas.

- Previsão de crescimento da receita: 5.5%

- Previsão de margem operacional: 11.4%

- P E futuro aplicado: 11,1x

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere um valor justo de US$ 0/ação até 2027

- Retorno total implícito: (99%)

- Retorno anualizado implícito: (89%)

Esses resultados parecem extremos porque o modelo aplica um múltiplo de ganhos tradicional a uma empresa em que os ganhos não refletem o verdadeiro desempenho econômico. O EPS relatado da ET tende a ser muito inferior ao seu fluxo de caixa, o que faz com que os modelos de avaliação padrão baseados em EPS produzam resultados excessivamente severos.

Para os investidores, o modelo deve ser visto como um teste de sensibilidade, e não como uma previsão. A ET é mais bem avaliada usando-se a estabilidade do fluxo de caixa, a cobertura de distribuição e as tendências de volume de longo prazo, que fornecem um quadro mais preciso de seu perfil financeiro real.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

Os analistas continuam animados com a melhora das tendências operacionais nos principais sistemas da ET. Os ativos da Crestwood fortalecem a presença da ET nas principais regiões produtoras, e a melhoria da produção de NGL continua a apoiar a estabilidade da margem. A administração também se concentrou em aumentar a utilização, melhorar a eficiência e manter estruturas de contrato disciplinadas.

Para os investidores, esses fatores sugerem que a empresa tem várias alavancas para proteger o fluxo de caixa e sustentar sua distribuição, mesmo que o crescimento geral continue moderado.

Caso Bear: Alavancagem e sensibilidade aos lucros

A ET ainda tem uma alavancagem acima do que muitos investidores preferem, o que limita a flexibilidade e pode pesar na avaliação. O perfil de lucros da empresa é mais volátil do que seu fluxo de caixa, razão pela qual os modelos de avaliação tradicionais tendem a mostrar uma queda acentuada durante os períodos de baixo LPA divulgado.

A concorrência nas principais bacias também permanece estável, criando pressões contínuas sobre os preços e o volume. Para os investidores, o risco é que o fluxo de caixa da ET talvez não cresça com rapidez suficiente para reduzir significativamente a alavancagem, o que poderia limitar a capacidade da ação de voltar a se valorizar ao longo do tempo.

Perspectivas para 2027: quanto a ET poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere US$ 0/ação com base em seus dados atuais. Os próprios analistas esperam que a ET seja negociada perto de US$ 22/ação, o que implica um aumento de aproximadamente 30% em relação ao preço atual de US$ 17/ação.

Esse aumento esperado é modesto e já pressupõe operações estáveis, tendências de volume consistentes e geração de caixa confiável. Para obter retornos maiores, a ET precisaria apresentar um crescimento mais rápido do EBITDA, integrar a Crestwood de forma eficaz e fazer progressos mensuráveis na redução da alavancagem. Sem essas melhorias, a distribuição continuará a ser o principal fator de retorno.

Para os investidores, a ET continua sendo uma empresa estável, voltada para a renda, com potencial para uma valorização lenta e moderada. A perspectiva de retorno de longo prazo depende, em última análise, da capacidade da empresa de converter o impulso operacional em ganhos financeiros sustentados.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>