Principais métricas fundamentais das ações da MCD

- Intervalo de 52 semanas: US$ 271,98 a US$ 341,75

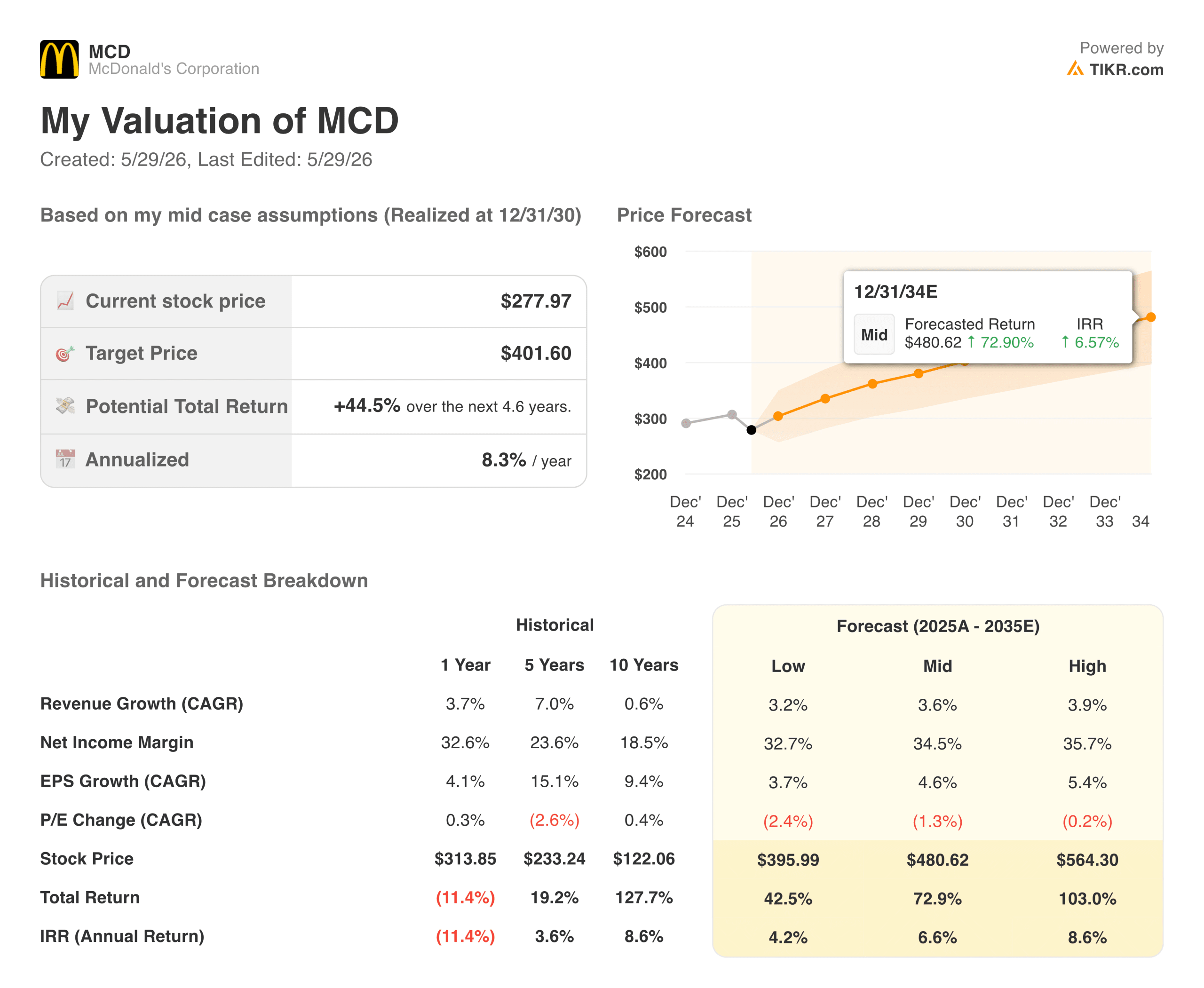

- Preço atual da ação: US$ 277,97

- Preço-alvo do consenso de rua: ~$330

- Margem bruta LTM: 57,3%

- Margem EBIT LTM: 46.0%

- Dívida líquida / EBITDA LTM: 3.25x

- Rendimento de dividendos: 2,7%

- Meta de preço médio de 10 anos para as ações: ~$ 400

Veja as previsões de crescimento e as metas de preço dos analistas para a McDonald's Corporation (é grátis) >>>

Refeições econômicas e um tiro de advertência: O que o mercado está realmente precificando

O McDonald's(MCD) divulgou uma receita de US$ 6,52 bilhões no primeiro trimestre de 2026, um aumento de 9% em relação ao ano anterior e o maior crescimento de receita trimestral em oito trimestres. O lucro por ação ajustado ficou em US$ 2,83, superando a estimativa de consenso de US$ 2,77. As vendas globais comparáveis cresceram 3,8%, com resultados positivos em todos os três segmentos operacionais.

As ações praticamente não se movimentaram. O que ofuscou a batida foi a avaliação sincera do CEO Chris Kempczinski na teleconferência de resultados de que o ambiente do consumidor "pode estar ficando um pouco pior", com a administração sinalizando uma desaceleração esperada nas vendas comparáveis do segundo trimestre, impulsionada pelo aumento dos preços dos combustíveis e dos alimentos que estão pressionando as famílias de baixa renda.

A US$ 278, a MCD está sendo negociada um pouco acima de sua mínima de 52 semanas e cerca de 19% abaixo da meta de consenso de Street de cerca de US$ 330. Vale a pena examinar cuidadosamente a diferença entre a qualidade do negócio e o preço atual.

Value McDonald's Corporation instantaneamente (grátis com TIKR) >>>

A superpotência oculta do modelo de franquia: transformar US$ 27 bilhões em receita em US$ 7 bilhões em dinheiro

O gráfico acima ilustra um dos fatos mais subestimados sobre o modelo financeiro do McDonald's. A receita cresceu de forma constante de US$ 23,2 bilhões em 2021 para US$ 26,9 bilhões em 2025, mas o dado mais impressionante é a consistência do fluxo de caixa livre. Em meio a interrupções na cadeia de suprimentos, um surto de E. coli e um ambiente de consumo desafiador, o McDonald's gerou entre US$ 6,7 bilhões e US$ 7,3 bilhões em fluxo de caixa livre todos os anos.

Essa estabilidade é estrutural, não uma coincidência. Aproximadamente 95% dos 45.699 estabelecimentos do McDonald's em todo o mundo são de propriedade e operados por franqueados independentes, o que significa que a empresa cobra aluguel e royalties em vez de administrar os restaurantes diretamente.

O capital fica com os franqueados, mas o dinheiro flui para o McDonald's. Esse modelo produz uma margem EBIT de 46%, um número do qual a maioria das empresas de consumo não consegue se aproximar, independentemente de sua boa execução.

O resultado do primeiro trimestre reforçou esse quadro. O McDonald's gerou US$ 2,41 bilhões em fluxo de caixa operacional contra apenas US$ 682 milhões em gastos de capital, sustentando um dividendo trimestral de US$ 1,86 por ação e recompras contínuas, mesmo tendo absorvido US$ 47 milhões em custos de reestruturação ligados à sua iniciativa Acelerando a Organização.

Analise suas ações favoritas, como a McDonald's Corporation, com TIKR (é grátis) >>>

O valor como uma arma: como o McDonald's está usando a plataforma McValue para ganhar participação

A pressão do consumidor sinalizada pela gerência é real, mas é também onde o posicionamento competitivo do McDonald's se torna mais relevante. Quando os orçamentos ficam apertados, o McDonald's se beneficia da redução de preço, pois os consumidores que, de outra forma, poderiam ir ao Chipotle ou a uma cadeia de restaurantes casuais procuram uma refeição mais barata. O relançamento do Extra Value Meals e da plataforma McValue no primeiro trimestre foi deliberadamente programado para capturar exatamente essa dinâmica.

As vendas comparáveis nos EUA cresceram 3,9% no primeiro trimestre, apoiadas pelo crescimento positivo do número de clientes e pelos ganhos sustentados de participação de mercado em relação aos concorrentes diretos. O segmento de Mercados Operacionais Internacionais, que abrange o Reino Unido, a Alemanha, a Austrália e a França, também aumentou as vendas comparáveis em 3,9%, com crescimento médio a alto de um dígito especificamente no Reino Unido e na Alemanha.

A advertência do segundo trimestre é um obstáculo de curto prazo, não estrutural. O McDonald's já passou por crises de consumo antes e saiu com uma participação de mercado maior do outro lado.

Uma década de durabilidade dos lucros com espaço ainda para correr

O gráfico de LPA conta uma história de composição constante e não dramática que se encaixa perfeitamente no McDonald's. O LPA normalizado cresceu de US$ 9,28 em 2021 para US$ 12,20 em 2025, um período que incluiu uma inflação significativa de commodities, aumentos de custos de mão de obra e as consequências do incidente de E. coli que afetou o tráfego nos EUA no final de 2024. O consenso agora projeta cerca de US$ 13 para 2026, chegando a US$ 14 em 2027 e subindo para US$ 18 em 2030.

Essa trajetória foi construída com base em um modelo de negócios no qual o crescimento da receita não precisa ser dramático para que os lucros se componham de forma significativa. Como o McDonald's cobra royalties e aluguel com despesas gerais relativamente fixas, a receita incremental flui para o resultado final a uma taxa excepcionalmente alta. Um CAGR futuro do LPA de cerca de 8% em dois anos, em uma empresa com um beta de 0,44 e um rendimento de dividendos de 2,7%, é um perfil atraente ajustado ao risco.

O que o modelo de avaliação da TIKR diz sobre a MCD a US$ 278

O modelo de avaliação de caso médio da TIKR tem como meta cerca de US$ 401 para a MCD, o que implica um retorno total de cerca de 44% em relação ao preço atual, ou aproximadamente 8% anualizado nos próximos 4,6 anos. O modelo pressupõe um crescimento anual da receita de cerca de 4% e margens de lucro líquido próximas a 35%, com crescimento do LPA de cerca de 5% ao ano em uma base composta.

O cenário inferior é de cerca de US$ 395 e o cenário superior é de cerca de US$ 565. A estreita diferença entre os casos baixo e médio reflete a previsibilidade do perfil de lucros do McDonald's, mesmo em um ambiente desafiador.

O pressuposto de crescimento da receita do modelo de cerca de 4% é modesto e deliberadamente. Ela não exige uma recuperação do consumidor ou uma reaceleração no número de clientes. Ele simplesmente pergunta se o McDonald's pode continuar fazendo o que tem feito há décadas, aumentando as vendas em todo o sistema de forma constante, enquanto a economia do franqueado permanece saudável o suficiente para apoiar o reinvestimento. Com base nisso, os números sugerem que o preço atual reflete um nível de risco que o próprio negócio não tem justificado historicamente.

Vale a pena comprar a MCD nos níveis atuais?

A US$ 278, o McDonald's está sendo negociado perto da parte inferior de sua faixa de 52 semanas e bem abaixo de uma meta de consenso de Street de cerca de US$ 330. O rendimento de dividendos de 2,7% é o maior em vários anos, e a empresa aumentou seus dividendos por 49 anos consecutivos.

O risco de curto prazo é uma perda de comp. no segundo trimestre que confirme a desaceleração do consumo sinalizada pela administração. Isso poderia manter as ações dentro de uma faixa de variação durante o verão, principalmente se o sentimento mais amplo do mercado em relação aos nomes discricionários do consumidor continuar cauteloso.

No entanto, para os investidores com um horizonte de longo prazo, a combinação de um preço de entrada com desconto, um mecanismo de fluxo de caixa livre durável, um dividendo crescente e um modelo de avaliação que aponta para retornos anualizados de cerca de 8% torna o preço atual uma das configurações mais simples no setor de consumo de grande capitalização.

O primeiro trimestre foi um sucesso. Mas será que as margens dos EUA podem ser corrigidas? Analise as ações do McDonald's com o modelo de avaliação da TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!