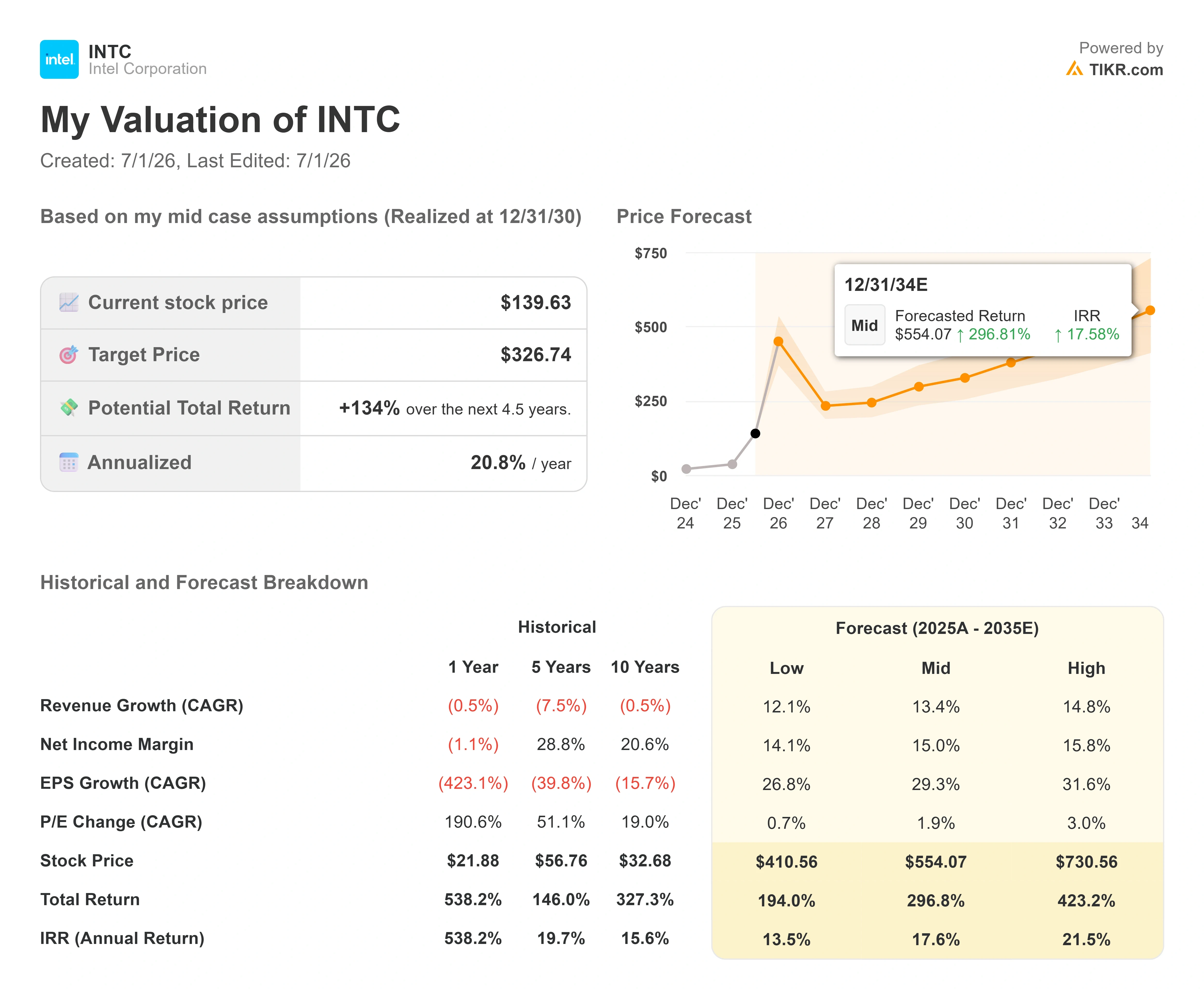

Principais dados sobre as ações da Intel

- Preço atual: US$ 139,63

- Preço-alvo (médio): ~US$ 327

- Preço-alvo do mercado: ~US$ 99

- Retorno total potencial: ~134%

- Taxa de retornointerno (IRR) anualizada: ~21%/ano

- Reação aos resultados: 23,60% (24 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Intel Corporation (INTC) fechou com alta de 6,01%, a US$ 139,63, em 30 de junho, seu nível mais alto em cerca de 25 anos, e, pela primeira vez, o movimento teve menos a ver com uma notícia de primeira página do que com uma fábrica. Durante a maior parte de 2026, a Intel foi negociada com base em questões políticas e promessas: rumores de um acordo com a Apple, alegações de participação do governo, uma série de anúncios de parcerias. Isso fez com que a alta fosse facilmente descartada como uma mera história de mercado. O que mudou na segunda quinzena de junho foi que a história começou a apresentar resultados concretos.

A prova mais importante chegou em 16 de junho. No Simpósio VLSI de 2026, a Intel Foundry confirmou que o 18A-P, a primeira atualização de desempenho de seu processo de fabricação 18A, havia entrado na fase de produção de risco, que é a etapa piloto de baixo volume imediatamente anterior à fabricação em grande escala. Para uma empresa que passou anos sendo sinônimo de atrasos, um nó dentro do cronograma é manchete, não nota de rodapé.

Esse marco redefine todo o debate. Os otimistas e os pessimistas já não discutem se a Intel está em recuperação. Eles discutem sobre ritmo e preço. As ações subiram mais de 250% em 2026, estão sendo negociadas perto da maior cotação em 25 anos, e a meta média de Wall Street ainda se situa em torno de US$ 99, cerca de 29% abaixo do preço atual. Essa diferença é a fonte de tensão. Ou o mercado está muito atrasado em relação a uma empresa que está mudando de rumo, ou o mercado já pagou por uma recuperação que ainda não se refletiu nos lucros divulgados. A pergunta que o mercado ainda não consegue responder é simples: a execução dentro do prazo é suficiente para justificar um preço que os analistas que cobrem a ação ainda não endossam?

Por que a história da execução de repente ganhou peso

A razão pela qual a execução importa mais do que qualquer negócio isolado é que as margens da Intel dependem inteiramente dos rendimentos das fábricas. Quando os rendimentos melhoram, mais receita passa por uma base de custos que é amplamente fixa. Quando eles caem, todo o modelo entra em colapso. Portanto, o mais importante que a administração disse recentemente não foi sobre a Apple. Foi sobre o cronograma para esses rendimentos, e veio do diretor financeiro.

Ao discursar na Conferência Global de Tecnologia 2026 do Bank of America, em 2 de junho, o diretor financeiro da Intel, David Zinsner, apresentou aos investidores o roteiro contido nos materiais de relações com investidores da Intel e afirmou que a meta da empresa de atingir os rendimentos que geram margens sólidas era uma metade 2027, e acrescentou uma correção que vem sendo analisada pelos investidores desde então. “Com base no progresso que alcançamos até o momento, provavelmente vamos antecipar esses marcos em pelo menos um trimestre, possivelmente até um pouco mais”, disse Zinsner. Isso é importante porque as margens da Intel dependem dos rendimentos; portanto, antecipar as metas de rendimento antecipa o momento em que a base de custos fixos da fábrica começa a trabalhar a favor da empresa, em vez de contra ela. Vale a pena ser preciso quanto ao escopo: Zinsner disse que as metas de rendimento estão sendo antecipadas, mas manteve a meta de ponto de equilíbrio da Intel Foundry no final de 2027, observando que a única coisa que poderia atrasá-la seria um “sucesso ainda mais estrondoso” e gastos com nova capacidade. De acordo com as estimativas da TIKR, o fluxo de caixa livre nos últimos 12 meses (LTM) ainda é negativo; portanto, o ritmo dessa recuperação da margem é o fator decisivo em toda a tese.

Zinsner também confirmou que a Intel está direcionando os negócios para o que ele chamou de “Regra dos 45”, ou seja, o crescimento da receita mais a margem operacional somando 45. Ele definiu isso como uma meta ambiciosa de vários anos, não uma promessa para o próximo ano. Mas isso mostra o que a empresa está buscando: crescimento lucrativo, não crescimento a qualquer custo. Essa é uma Intel diferente daquela que passou uma década acumulando receitas com taxas de crescimento de um dígito baixo.

O detalhe que a maioria dos investidores deixou passar está um passo adiante. Zinsner disse que o processo 14A de próxima geração da Intel já está à frente do que o 18A estava no mesmo estágio de maturidade. “Quando se analisa os indicadores de rendimento e desempenho neste momento e o grau de maturidade do 14A em comparação com o mesmo momento do 18A, estamos à frente”, disse ele. Ele descreveu o 14A como um projeto mais padrão e convencional para o setor, que deve ser uma repetição das duras lições aprendidas com o 18A. Se isso se confirmar, significa que a parte dolorosa da transição de processo da Intel pode já ter ficado para trás, e não estar por vir.

Veja estimativas históricas e futuras para as ações da Intel (É grátis!) >>>

A série de fatores por trás do aumento de junho

O movimento de junho não foi um único evento. Foi um conjunto de fatores. A produção de risco do 18A-P começou em 16 de junho. Dois dias depois, em 18 de junho, as ações dispararam depois que o presidente Trump afirmou que a Apple havia concordado em projetar e fabricar chips com a Intel nos Estados Unidos, embora nenhuma das empresas tenha confirmado formalmente os termos. O Bank of America já havia elevado duas vezes a classificação das ações, de “Underperform” para “Buy”, no início de junho, com um preço-alvo de US$ 135, e depois elevou esse preço-alvo para US$ 160 em 25 de junho, com base em uma previsão de crescimento do mercado de chips até 2030. Em seguida, em 30 de junho, dia do fechamento com alta de 6%, o analista C.J. Muse, da Cantor Fitzgerald, elevou seu preço-alvo de US$ 90 para US$ 150, citando a expansão da infraestrutura de IA, mantendo, porém, uma classificação “Neutral”.

Analisados em conjunto, esses quatro eventos explicam a reavaliação. Se lidos com atenção, eles também explicam o risco. A parceria com a Apple ainda não tem volume, valor em dólares ou cronograma divulgados, e o 18A-P acaba de entrar na fase de produção de risco, o que significa que qualquer volume de chips para a Apple é, realisticamente, um evento para 2027 ou mais tarde. O mercado está pagando hoje por compromissos que, em sua maioria, ainda não foram assinados. Esse é o cenário pessimista em uma frase, e é por isso que o preço-alvo do mercado ainda fica aquém do valor de mercado.

Onde a valorização realmente se situa

A Intel não está barata sob qualquer perspectiva convencional, e fingir o contrário seria desonesto. As ações são negociadas a cerca de 36x EV/EBITDA NTM, contra uma mediana do grupo de pares mais próxima de 19x, e seu múltiplo preço/lucro NTM está bem acima dos três dígitos, pois os lucros só agora estão se recuperando a partir de uma base deprimida. Se compararmos a Intel às empresas do setor mais citadas em termos de receita, o quadro fica mais matizado. No valor empresarial em relação à receita (NTM), a Intel está em cerca de 12x, mais ou menos em linha com a NVIDIA, em cerca de 11x, e a Broadcom, em cerca de 13x, e bem acima da Micron, em cerca de 6x. O mercado não está mais avaliando a Intel como uma fabricante de chips em dificuldades. Está avaliando-a como uma fundição confiável e uma aposta em infraestrutura de IA, que é exatamente o que os otimistas da reavaliação queriam e o que os pessimistas desconfiam.

Se esse prêmio é justificado ou não, tudo se resume a uma variável: a recuperação das margens descrita por Zinsner realmente ocorrerá? Se os rendimentos das linhas 18A e 14A continuarem subindo e a utilização das fábricas aumentar, a base de custos fixos deixará de ser um lastro para se tornar um fator favorável, e o atual múltiplo EV/EBITDA, que está elevado, se comprimirá rapidamente à medida que os lucros se recuperarem. Se os rendimentos estagnarem ou as perdas na área de fundição persistirem, o preço das ações estará baseado em uma recuperação que demorará a chegar, e a diferença de 29% em relação à meta do mercado se fechará na direção errada. Todo o argumento de investimento depende dessa encruzilhada.

Veja como a Intel se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 139,63

- Preço-alvo (médio): ~US$ 327

- Retorno total potencial: ~134%

- TIR anualizada: ~21%/ano

Utilizando o cenário intermediário do TIKR, o modelo aponta para um preço-alvo de cerca de US$ 327 até o final de 2030, o que implica um retorno total de cerca de 134% em relação ao preço atual, ou aproximadamente 21% anualizados ao longo de cerca de 4,5 anos. Esse é o cenário intermediário, escolhido porque reflete um caminho de execução plausível, em vez de um colapso ou de um resultado excepcional no melhor dos casos, e porque se alinha com o ritmo de melhoria de rendimento que a administração realmente tem orientado.

Os dois impulsionadores do crescimento da receita são o Data Center e a IA, onde a demanda por CPUs de servidor está superando a oferta à medida que as cargas de trabalho de IA passam do treinamento para a inferência e a computação agentiva, e a Intel Foundry, onde os compromissos de clientes externos com os processos 18A e 14A começam a se converter em receita de wafers. O fator determinante da margem é a utilização das fábricas: à medida que os rendimentos dos nós avançados aumentam e os volumes preenchem as fábricas de custo fixo da Intel, a margem bruta se expande. O principal risco é um deslize no rendimento ou no cronograma dos processos 18A-P e 14A, o que adiaria a inflexão da margem para depois de 2027 e manteria as perdas da fundição nos balanços por mais tempo do que o mercado já precificou.

O cenário otimista é que a execução pontual do 18A-P comprove que o roteiro é viável, que o 14A entre em produção sem problemas e que a Intel seja reavaliada como a fundição americana padrão, com margens à altura. O cenário pessimista é que os compromissos com a Apple e a Terafab permaneçam sem assinatura, os rendimentos sejam decepcionantes e uma ação negociada perto de sua máxima em 25 anos devolva o prêmio que acumulou com base em promessas.

Conclusão

O próximo teste real serão os resultados do segundo trimestre de 2026, a serem divulgados em 23 de julho. Fique de olho na margem bruta não GAAP em relação ao nível de aproximadamente 39% que a Intel projetou para o trimestre. Se a margem se mantiver nesse nível ou acima dele, a estratégia de rendimento e preços descrita por Zinsner estará funcionando, e o comentário sobre “adiar em pelo menos um trimestre” começará a parecer conservador. Se cair significativamente abaixo desse nível, o cronograma de recuperação das margens será adiado, o que é a única coisa que uma ação com preço tão elevado não pode absorver. Outro ponto a ser observado nessa teleconferência é se alguma das notícias sobre parcerias divulgadas em junho finalmente se concretizará na forma de compromissos de volume assinados. Até que isso aconteça, a Intel continua sendo uma ação cuja execução já é real, mas cujo preço ainda pressupõe que o restante da história se desenrole dentro do cronograma.

Você deve investir na Intel?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Intel junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!