Principais estatísticas das ações da The Home Depot

- Faixa de 52 semanas: US$ 289,10 – US$ 426,75

- Preço atual: US$ 350,84

- Preço-alvo médio do mercado: ~US$ 370

- Preço-alvo do modelo TIKR: ~US$ 535

- Taxa de retorno interno (IRR) anualizada: ~10%

- Receita do 1º trimestre do ano fiscal de 2026: US$ 41,8 bilhões (+4,8% em relação ao ano anterior)

- Rendimento de dividendos: 2,7%

Já disponível: Descubra qual o potencial de valorização das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

As vendas comparáveis voltaram a ser positivas pela primeira vez em dois anos, mas o mercado imobiliário continua sendo o fator limitante

A Home Depot (HD) opera cerca de 2.361 lojas de varejo nos EUA, Canadá e México, vendendo de tudo, desde madeira e materiais hidráulicos até eletrodomésticos e ferramentas elétricas. A empresa atende a dois tipos distintos de clientes: proprietários que fazem projetos de “faça você mesmo” nos fins de semana e empreiteiros profissionais que gerenciam obras maiores de reforma e construção.

O segmento profissional, que tende a gerar compras de maior valor e vendas com margens mais altas, é o indicador mais importante da direção que a empresa está tomando.

O primeiro trimestre do ano fiscal de 2026 apresentou o primeiro crescimento positivo nas vendas comparáveis em vários trimestres. O total de vendas comparáveis subiu 0,6%, com as vendas comparáveis nos EUA em alta de 0,4%, já que o valor médio das compras aumentou 2,2%, mesmo com uma ligeira queda no número de transações dos clientes.

O CEO Ted Decker reconheceu diretamente o cenário, observando que a demanda subjacente era “relativamente semelhante à que vimos ao longo do ano fiscal de 2025, apesar da maior incerteza dos consumidores e da pressão sobre a acessibilidade da habitação”. O diretor financeiro Richard McPhail acrescentou que o cliente-alvo principal, o proprietário de imóvel, “continua engajado até certo ponto”, com projetos discricionários de maior porte ainda sendo adiados.

O gráfico de receita mostra claramente a estagnação. Após crescer de US$ 132 bilhões no ano fiscal de 2021 para US$ 157 bilhões no ano fiscal de 2023, a receita caiu para US$ 152,7 bilhões no ano fiscal de 2024 e só agora está se recuperando para US$ 159,5 bilhões. As estimativas do mercado projetam um aumento mais significativo a partir do ano fiscal de 2027, rumo a US$ 171 bilhões, chegando a quase US$ 199 bilhões até o ano fiscal de 2031.

Essa trajetória de crescimento não reflete uma transformação da Home Depot. Ela simplesmente reflete o que acontece quando as vendas de imóveis usados se recuperam de seus atuais níveis mais baixos em várias décadas e os proprietários voltam a investir em reformas em um ritmo normalizado.

Veja as estimativas históricas e futuras para as ações da Home Depot (é grátis!) >>>

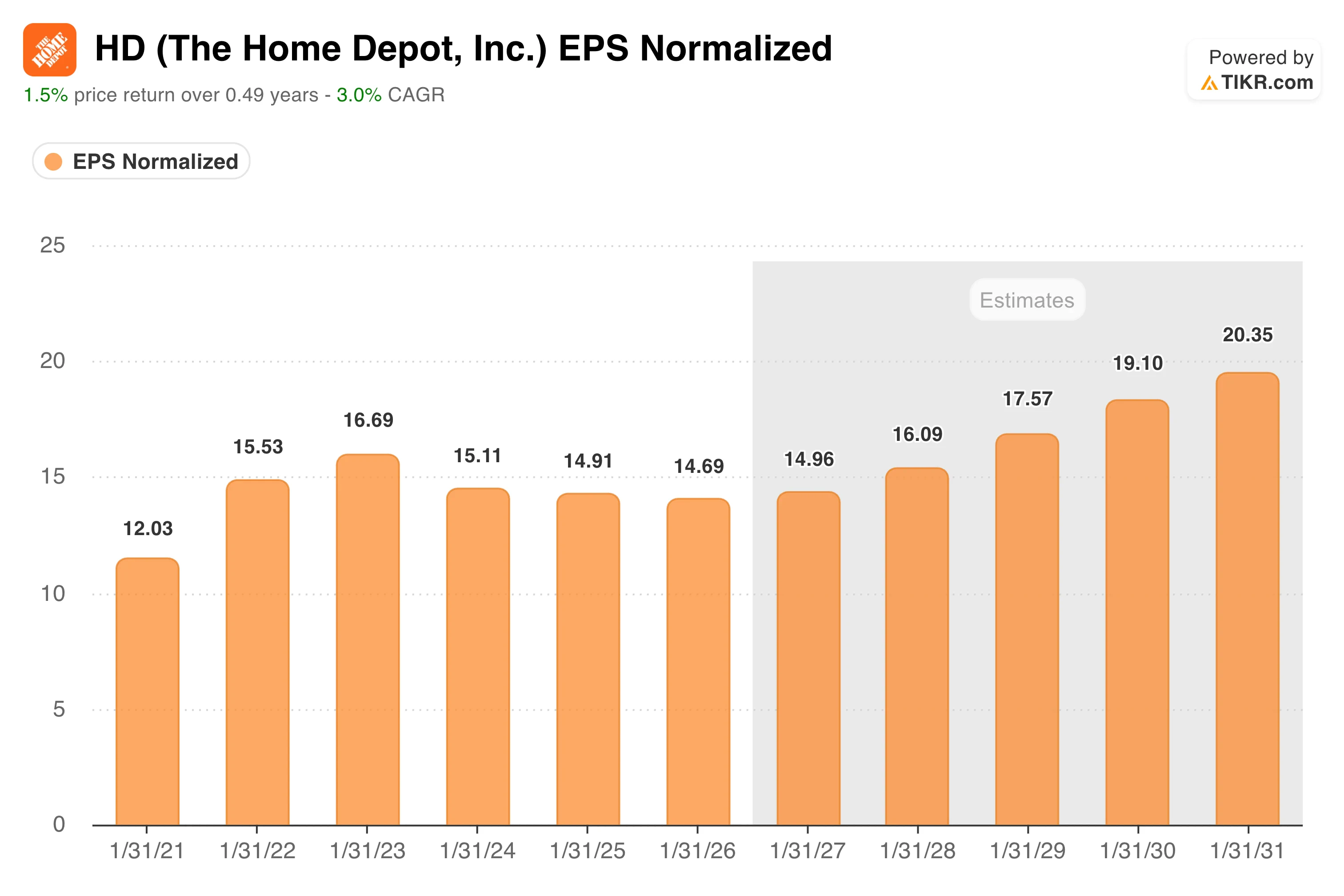

O lucro por ação (EPS) permanece estável há três anos. A curva de projeções indica que a espera está quase no fim

O gráfico de lucros é o resumo mais honesto do que os investidores têm enfrentado.

O EPS normalizado atingiu o pico de US$ 16,69 no ano fiscal de 2023, depois recuou para US$ 15,11 no ano fiscal de 2024, US$ 14,91 no exercício fiscal de 2025 e US$ 14,69 no exercício fiscal de 2026, à medida que a desaceleração do mercado imobiliário pesou sobre a demanda e a aquisição da SRS Distribution acrescentou dívida e custos de integração.

O mercado projeta uma inflexão modesta a partir do ano fiscal de 2027, em torno de US$ 14,96, avançando para US$ 16,09 no ano fiscal de 2028 e quase US$ 20 até o ano fiscal de 2031. Essa não é uma hipótese de recuperação agressiva. Simplesmente reflete uma normalização gradual do volume de negócios no setor imobiliário, à medida que as taxas de hipotecas se tornam mais acessíveis e a demanda reprimida é absorvida pelo mercado.

A Lowe’s, principal concorrente da Home Depot, enfrentou desafios idênticos e relatou um desempenho fraco semelhante, confirmando que se trata de uma questão relacionada ao ciclo imobiliário em todo o setor, e não de uma perda de participação de mercado frente à concorrência.

O segmento Pro da Home Depot continuou a apresentar desempenho superior ao do segmento DIY no primeiro trimestre, o que é importante porque os clientes do segmento Pro geralmente são menos sensíveis às taxas e mais ligados às atividades de reparo e reforma que ocorrem independentemente de as casas estarem mudando de mãos.

Veja como a Home Depot se sai em relação aos seus concorrentes no TIKR (é grátis!) >>>

O modelo do TIKR aponta para cerca de US$ 535, considerando capital paciente e uma recuperação do mercado imobiliário

O modelo de avaliação do TIKR aponta para aproximadamente US$ 535 por ação para a Home Depot, o que implica um retorno total de cerca de 53% ao longo de 4,6 anos e uma TIR anualizada de aproximadamente 10%.

As premissas do cenário intermediário são deliberadamente conservadoras: crescimento anual da receita em torno de 3,4% e margens de lucro líquido próximas a 10%, ambos consistentes com o desempenho histórico da Home Depot em um ambiente imobiliário normalizado. O modelo aponta para US$ 679 até janeiro de 2035 no cenário moderado, com o cenário otimista em cerca de US$ 806.

Nenhum dos cenários exige que o mercado imobiliário entre em expansão. Eles simplesmente exigem que ele deixe de estar em crise. Com cerca de 23 vezes os lucros dos próximos 12 meses (NTM) e um rendimento de dividendos de 2,7%, a Home Depot não está barata em termos absolutos, mas é negociada com um desconto significativo em relação ao seu próprio múltiplo histórico e bem abaixo do nível em que se encontrava quando o mercado imobiliário funcionava normalmente pela última vez.

A meta média do mercado, de cerca de US$ 370, sugere um potencial de alta modesto no curto prazo, refletindo a mesma tensão: o negócio é excelente, o cenário é favorável e o catalisador depende de fatores fora do controle da administração.

Você deve investir na Home Depot, Inc.?

A Home Depot é uma das varejistas de maior qualidade do mundo, operando com vantagens competitivas duradouras, geração consistente de caixa e um balanço patrimonial capaz de absorver o ciclo atual. O argumento de investimento é simples: você está comprando um negócio de primeira linha em um momento de baixa na avaliação e aguardando a recuperação do mercado imobiliário.

A única questão real é quanto tempo essa espera vai durar. O TIKR oferece as ferramentas para acompanhar as tendências de vendas comparáveis e os dados de margem que indicarão quando a virada ocorrerá.

Veja as previsões de crescimento e os preços-alvo dos analistas para as ações da Home Depot (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!