Principais conclusões sobre as ações da Fidelity National Information em julho de 2026

- Entre os analistas que cobrem a empresa, 11 recomendações de “comprar”, 4 de “desempenho superior” e 9 de “manter” superam uma única recomendação de “desempenho inferior”, e o preço-alvo médio de US$ 58 representa uma diferença de 43% em relação ao preço de fechamento das ações da FIS, de US$ 41.

- O modelo de cenário intermediário da TIKR estima o preço-alvo das ações da FIS em US$ 64 até dezembro de 2030, o que representa um retorno total de 56%, equivalente a 10% ao ano.

- As ações da FIS parecem subvalorizadas diante de um crescimento de 36% no EBITDA e margens em alta.

- Após sua conferência com clientes em maio, a FIS revelou um agente de crimes financeiros desenvolvido em parceria com a Anthropic, voltado para os gastos com finanças ilícitas do setor, que variam de US$ 35 bilhões a US$ 40 bilhões, sem receita prevista para 2026.

Ações da FIS sobem com EBITDA acima do esperado no 1º trimestre e acordo com a Anthropic voltado para fraudes bancárias

A Fidelity National Information Services (FIS) opera a infraestrutura central de bancos, pagamentos e mercados de capitais que permite que instituições financeiras processem transações e gerenciem contas.

Em 8 de maio, a empresa divulgou receita no primeiro trimestre de US$ 3,295 bilhões, um aumento de 30% em relação ao mesmo período do ano anterior e acima da estimativa do mercado de US$ 3,277 bilhões, com a aquisição da TSYS agora totalmente incorporada à comparação.

O EBITDA ficou em US$ 1,304 bilhão, superando em 1% a estimativa do mercado de US$ 1,285 bilhão, com margem de 39,58%, um aumento de 174 pontos-base em relação ao ano anterior. O EBIT apresentou um quadro diferente, ficando 32% abaixo da estimativa do mercado de US$ 618 milhões, já que a depreciação relacionada à TSYS pesou na linha abaixo do EBITDA.

O valor anual recorrente dos contratos (ACV), uma métrica prospectiva dos novos negócios firmados, subiu 24% em relação ao ano anterior, com os empréstimos apresentando alta de 63% e o novo produto Money Movement Hub triplicando o volume de negócios firmados.

O diretor financeiro James Kehoe abordou diretamente o único ponto fraco na teleconferência sobre os resultados do primeiro trimestre, dizendo aos analistas sobre a desaceleração dos Mercados de Capitais: “Não é um problema de software ou de produto.” O ACV recorrente na unidade de empréstimos ainda registrou alta de 60% no trimestre, acrescentou ele, atribuindo a pressão diretamente aos volumes de emissão de dívida no mercado como um todo, e não à linha de produtos da FIS.

A FIS também aproveitou sua conferência bancária de maio para revelar um agente de combate a crimes financeiros desenvolvido em parceria com a Anthropic, tendo o BMO e o Amalgamated Bank assinado como parceiros de design. A CEO Stephanie Ferris afirmou que a FIS mantém a propriedade total da tecnologia, já que a Anthropic é remunerada apenas pelo uso de tokens em um agente que a FIS desenvolve, possui e distribui. A administração adiou qualquer receita relacionada para 2027, mantendo-a totalmente fora das projeções para 2026.

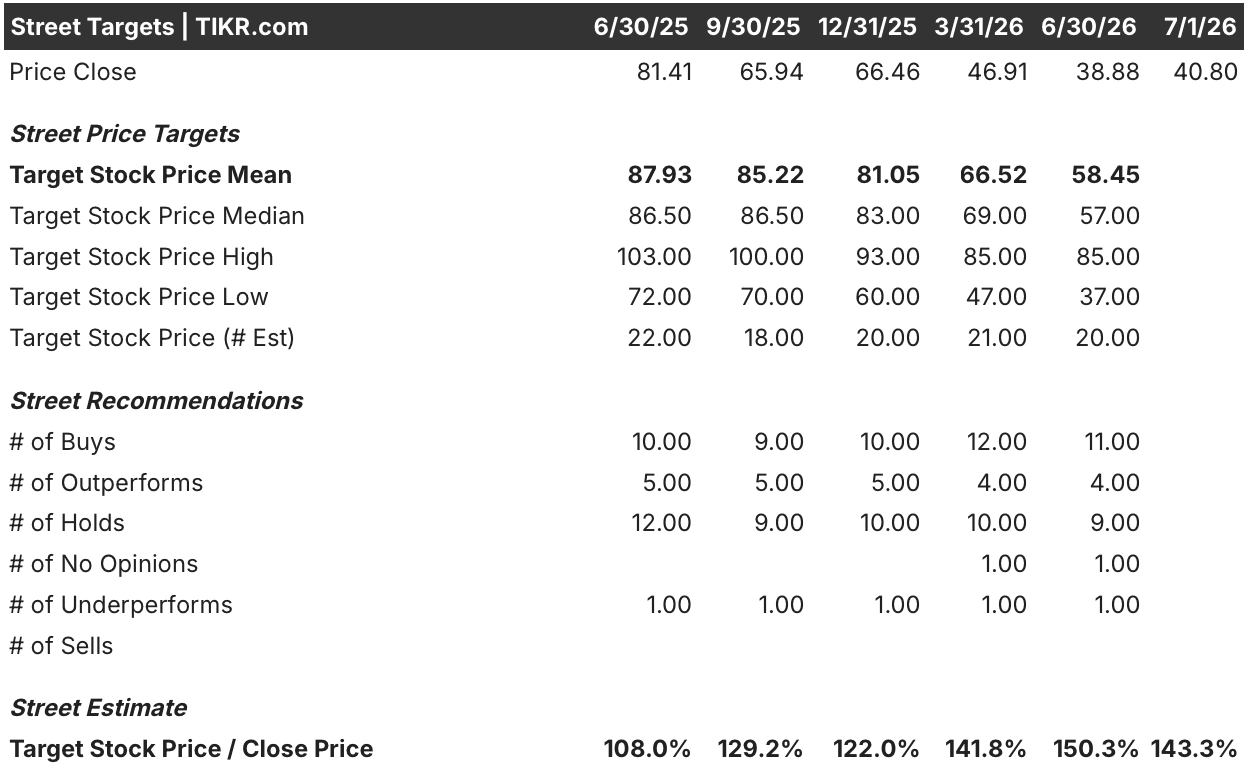

Wall Street ainda classifica as ações da FIS como “Comprar”, mesmo após a onda de vendas

As ações da FIS apresentam uma classificação de consenso inclinada para “Comprar”, com 11 recomendações de compra e 4 de “desempenho superior”, contra 9 de “manter” e uma única de “desempenho inferior” entre os analistas que cobrem a empresa. O preço-alvo médio está em US$ 58, um prêmio de 43% em relação ao preço atual de US$ 41 e abaixo dos US$ 88 de um ano atrás, já que a queda das ações arrastou os preços-alvo para baixo junto com ela.

Mesmo com essa revisão, as projeções do mercado ainda apontam para um valor bem acima do que as ações da FIS estão sendo negociadas hoje.

Wall Street espera que a margem de EBITDA das ações da FIS continue subindo até 2026

A FIS registrou US$ 1,3 bilhão em EBITDA no primeiro trimestre, com uma margem de 40%, e o mercado espera que esse valor chegue a US$ 1,4 bilhão no segundo trimestre e a US$ 1,5 bilhão no terceiro, com a margem ampliando-se para 43%.

Até o quarto trimestre de 2026, o consenso aponta para um EBITDA de US$ 1,6 bilhão e uma margem de 44%, um salto de quatro pontos em relação à margem de 40% registrada no trimestre encerrado em março.

O crescimento, então, desacelera em 2027, com o EBITDA subindo apenas 8% e 6% nos dois trimestres seguintes e a margem recuando para 41% e 42%, à medida que as comparações com a TSYS se normalizam.

Os otimistas apontam o crescimento de 24% no ACV recorrente como prova de que os ganhos de margem são duradouros, enquanto os pessimistas observam que o EBIT ficou 32% abaixo da estimativa do mercado de US$ 618 milhões no mesmo trimestre.

O crescimento do EBITDA das ações da FIS supera o da Fiserv e da Jack Henry até 2026

O EBITDA da FIS cresceu 36% em relação ao mesmo período do ano anterior no primeiro trimestre, superando os 6% da Jack Henry (JKHY) e o declínio de 15% da Fiserv (FISV). O consenso mantém essa liderança até o terceiro trimestre de 2026, com a FIS projetada para um crescimento de 33% contra valores de um dígito para ambas as concorrentes.

A diferença diminui assim que a TSYS é incorporada à base de cálculo. O crescimento da FIS cai para 6% no primeiro trimestre de 2027, convergindo com o da Jack Henry, enquanto a Fiserv volta a apresentar resultados positivos.

A vantagem das ações da FIS sobre as concorrentes é real, mas trata-se de um efeito de comparação com a TSYS, e não de uma vantagem estrutural.

A meta de US$ 64 da TIKR para as ações da FIS se mantém se as margens de EBITDA continuarem se expandindo

O modelo de cenário médio da TIKR avalia as ações da FIS em US$ 64 até dezembro de 2030, um retorno total de 56% em relação ao preço atual de US$ 41, ou 10% anualizados ao longo de quatro anos e meio.

Um retorno anualizado de 10% está acima do ritmo de um dígito alto típico de processadoras de pagamentos maduras, posicionando as ações da FIS como uma história de recuperação, em vez de um investimento com crescimento composto constante.

Essa meta depende da trajetória do EBITDA e das margens já visível nas estimativas atuais, bem como do crescimento recorrente do ACV de 24%, que deve continuar se convertendo em receita faturada da mesma forma que ocorreu neste trimestre.

Você deve investir na Fidelity National Information Services, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Fidelity National Information Services, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Fidelity National Information Services, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da FIS no TIKR gratuitamente →