Principais conclusões sobre as ações da Mastercard em julho de 2026

- 29 analistas classificam as ações da Mastercard como “comprar”, com 9 recomendações adicionais de “desempenho superior”, contra apenas 2 de “manter” e nenhuma de “vender” — uma das divisões mais desequilibradas que as ações apresentaram no último ano —, e um preço-alvo médio de US$ 644, o que implica um potencial de alta de 23% em relação ao fechamento de US$ 522.

- O modelo de cenário médio da TIKR projeta que as ações da Mastercard chegarão a US$ 948 até dezembro de 2030, um retorno total de 82%, ou 14% ao ano ao longo de 4,5 anos.

- Negociada bem abaixo dessa média do mercado, apesar de ter superado todas as expectativas divulgadas no primeiro trimestre, a ação da Mastercard parece subvalorizada em relação ao crescimento do EBITDA que o mercado está subestimando.

- O diretor financeiro Sachin Mehra sinalizou, na teleconferência de 1º de julho, uma orientação de receita para o segundo trimestre na faixa inferior dos dois dígitos, com o conflito no Oriente Médio reduzindo o crescimento das viagens internacionais de 8% para 2% em quatro semanas.

O que os resultados acima das expectativas da Mastercard no primeiro trimestre escondem: uma desaceleração nas viagens internacionais

A Mastercard (MA) registrou receita de US$ 8,40 bilhões no primeiro trimestre de 2026, superando em 2% a estimativa do mercado de US$ 8,26 bilhões e apresentando um crescimento de 16% em relação ao mesmo período do ano anterior. O EBITDA ficou em US$ 5,41 bilhões, superando a margem do consenso em 77 pontos-base, e o lucro por ação ajustado (EPS) atingiu US$ 4,60, contra uma estimativa de US$ 4,41. O lucro líquido subiu 20% em relação ao mesmo período do ano anterior, para US$ 4,10 bilhões.

Esse desempenho positivo veio quase inteiramente dos serviços de valor agregado (VAS), e não da rede principal de cartões. O CEO Michael Miebach informou aos investidores, durante a teleconferência sobre os resultados do primeiro trimestre, que a receita dos VAS cresceu 18% em base neutra em relação à variação cambial, sem nenhuma contribuição de aquisições, já que a empresa já havia superado o impacto da aquisição da Recorded Future. O diretor financeiro, Sachin Mehra, confirmou que o crescimento foi orgânico, comparando-o com o crescimento de 22% dos VAS no quarto trimestre, que contou com um impulso de 3 pontos proveniente de aquisições.

Por trás dos resultados acima das expectativas, as viagens internacionais revelaram um quadro diferente. O volume transfronteiriço mundial cresceu 13% no primeiro trimestre, mas Mehra destacou a desaceleração: o crescimento caiu de 8% no primeiro trimestre para apenas 2% nas primeiras quatro semanas de abril, impulsionado pelo conflito no Oriente Médio, pelo momento da migração da carteira e pela mudança do Ramadã e da Páscoa para trimestres diferentes. A Mastercard estima que cerca de 6% de seu volume transfronteiriço esteja relacionado ao Conselho de Cooperação do Golfo (GCC) e a Israel combinados, considerando tanto a exposição de emissão quanto a de aquisição.

Miebach aproveitou o momento para se concentrar em duas apostas estruturais. A Mastercard está aprofundando sua parceria “Agent Pay” com a OpenAI e confirmou que quase todos os cartões da marca Mastercard em todo o mundo agora estão habilitados para pagamentos por meio de agentes.

Além disso, a aquisição planejada da BVNK, uma plataforma de infraestrutura de stablecoins, deve ser concluída nos próximos meses, adicionando um modelo de receita baseado em pontos-base sobre o volume a um negócio que, segundo dados do TIKR, apresenta aceleração na linha de EBITDA, mesmo com a redução nos volumes de viagens.

Wall Street ainda vê potencial de alta de 23% nas ações da Mastercard, apesar das orientações

29 dos analistas que cobrem as ações da Mastercard classificam-nas como “comprar”, com 9 classificações adicionais de “desempenho superior”, contra apenas 2 de “manter”, 2 sem opinião e zero de “vender” — uma das divisões mais desequilibradas que as ações apresentaram no último ano. O preço-alvo médio está em US$ 644, o que implica um potencial de alta de 23% em relação ao fechamento de US$ 522 em 1º de julho de 2026.

Esse preço-alvo permaneceu praticamente estável desde março de 2026, mesmo com a correção da ação em relação ao fechamento de US$ 571 em dezembro, sugerindo que o modelo do mercado ainda não está absorvendo totalmente o corte nas projeções para o segundo trimestre sinalizado por Mehra na teleconferência de 1º de julho.

Wall Street espera que o EBITDA das ações da Mastercard cresça 13% até o ano fiscal de 2027

O EBITDA da Mastercard atingiu US$ 5,41 bilhões no trimestre encerrado em março de 2026, um aumento de 18% em relação ao mesmo período do ano anterior, antes da revisão para baixo das estimativas futuras do mercado.

Os analistas projetam um crescimento do EBITDA de 12% para o trimestre de junho de 2026, seguido de 13% para o trimestre de setembro e quase 15% para o trimestre de dezembro — uma aceleração sequencial que pressupõe que as perturbações no Oriente Médio diminuam, conforme prevê o cenário base de Mehra.

Assim, essa trajetória depende de o VAS continuar superando a rede principal, a mesma dinâmica que impulsionou o primeiro trimestre. Mas a estimativa de 12% do mercado para o trimestre de junho fica abaixo do que a Mastercard apresentou no primeiro trimestre, antes de levar em conta qualquer resolução de conflito prevista nas orientações de Mehra. Se a guerra terminar dentro do prazo e as viagens internacionais se recuperarem conforme projetado, as estimativas para setembro e dezembro podem se revelar conservadoras, em vez de agressivas.

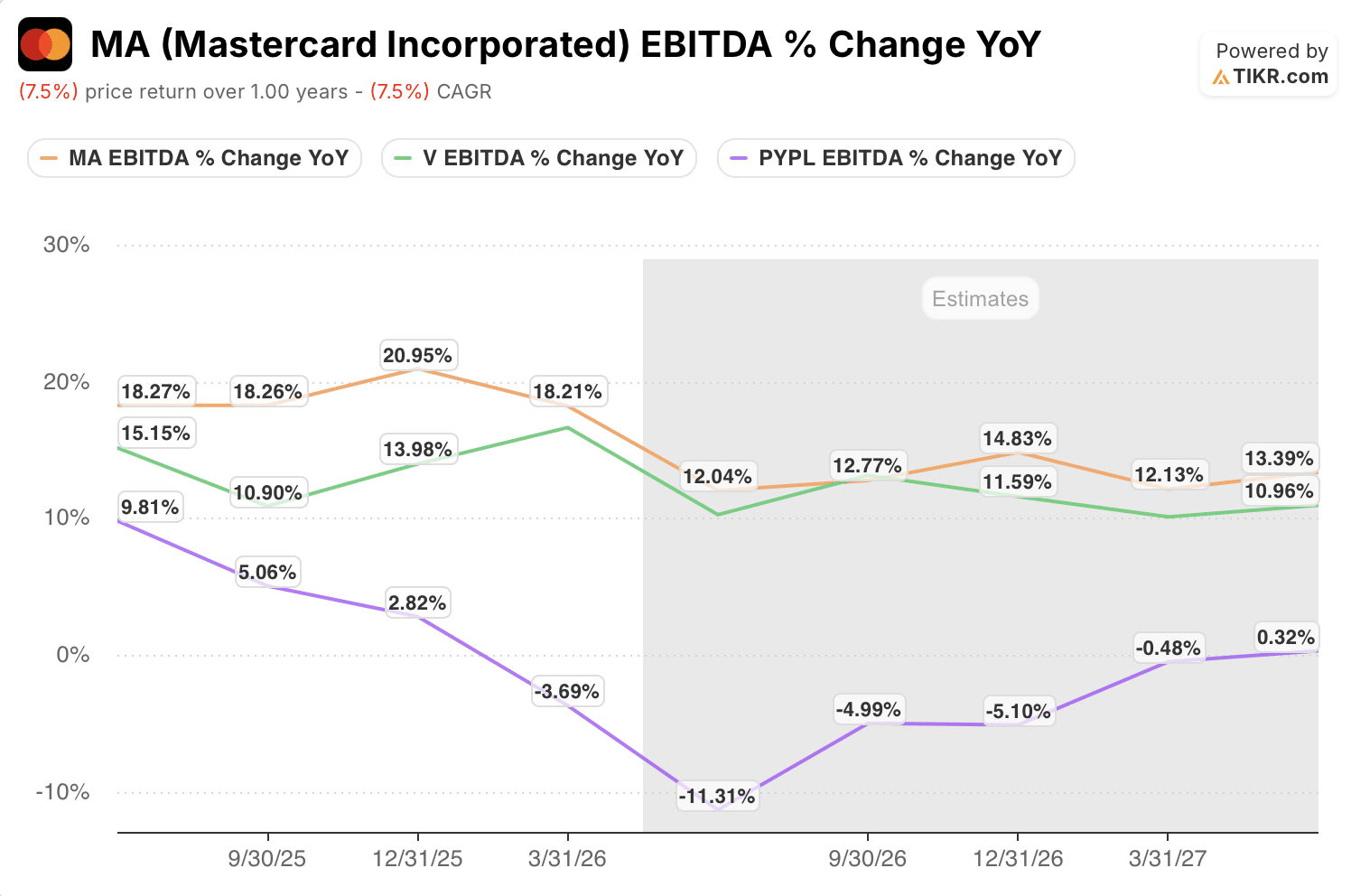

As ações da Mastercard mantêm a liderança em crescimento do EBITDA em relação à Visa e ao PayPal até 2027

O EBITDA da Mastercard cresceu 18% em relação ao mesmo período do ano anterior no trimestre encerrado em março de 2026, superando a faixa de 11% a 14% da Visa (V), que ficou na faixa de 11% a 14%, e superando de longe o PayPal (PYPL), cujo crescimento caiu de 10% para -4% no mesmo período.

Estimativas futuras mostram que a Mastercard e a Visa convergem para uma faixa de 12% a 15% até 2027, enquanto o PayPal atinge um ponto mais baixo de -11% em junho de 2026, antes de se recuperar para um nível praticamente estável em março de 2027.

A Mastercard entra no período de previsão com o maior crescimento de EBITDA entre as três e mantém essa vantagem, mesmo com a diferença em relação à Visa diminuindo.

A meta de US$ 948 da TIKR para as ações da Mastercard se mantém se as apostas na Agentic e nas stablecoins forem ampliadas conforme o planejado

O modelo de cenário médio da TIKR avalia a Mastercard em US$ 948 até dezembro de 2030, o que implica um retorno total de 82% em relação ao preço atual de US$ 522, ou 14% ao ano ao longo de 4,5 anos.

Esse perfil de retorno está acima do retorno anualizado de 7% que a Mastercard apresentou nos últimos 5 anos, posicionando o cenário futuro das ações como uma reaceleração, em vez de uma continuação da história recente.

O cenário se baseia em margens de EBITDA se mantendo próximas a 64%, um nível que a Mastercard tem sustentado até o primeiro trimestre de 2026, apesar dos desafios nas transações internacionais, enquanto os VAS continuam crescendo a taxas de dois dígitos, independentemente dos volumes de viagens.

Se a BVNK for concluída dentro do prazo e o volume do Agent Pay crescer da forma que a adoção quase universal dos cartões sugere que seja possível, a CAGR de receita de 9% do cenário médio incorporada ao modelo da TIKR tem espaço para se mostrar conservadora.

Você deve investir na Mastercard Incorporated?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais utilizam para responder exatamente a essa pergunta.

Acesse as ações da Mastercard Incorporated e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Mastercard Incorporated junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da MA na TIKR gratuitamente →