Principais conclusões sobre as ações da Delta Air Lines em julho de 2026

- 20 analistas recomendam a compra das ações da Delta, contra apenas 1 recomendação de manter e 1 de vender, com um preço-alvo médio de US$ 86, o que representa 8% abaixo do preço atual de US$ 93,66.

- O modelo de cenário médio da TIKR projeta que as ações da Delta chegarão a US$ 134 até dezembro de 2030, representando um retorno total de 43% e uma taxa anualizada de 4% em relação ao preço atual de US$ 94.

- O EBIT deve saltar de US$ 0,65 bilhão no trimestre encerrado em março para US$ 2,72 bilhões até junho de 2027, uma variação de 91% que indica que as ações da Delta estão sendo negociadas abaixo de seu potencial de lucros em recuperação.

- Após uma teleconferência realizada em 8 de abril, na qual o preço médio do combustível era de US$ 2,62 por galão — um aumento de US$ 0,40 em relação à previsão —, a Delta está agora recuperando de 40% a 50% do impacto trimestral de US$ 2 bilhões causado pelo aumento do preço do combustível.

Ações da Delta Enfrentam Um Prejuízo de US$ 2 Bilhões com Combustível, Mas Já Estão Recuperando

A Delta Air Lines (DAL) opera a maior companhia aérea dos EUA em receita, com hubs em Atlanta, Nova York e Los Angeles, além de uma refinaria de combustível de aviação verticalmente integrada. No trimestre encerrado em março, a empresa registrou receita recorde de US$ 14,2 bilhões, um aumento de 9% em relação ao mesmo período do ano anterior, mas o lucro antes dos impostos caiu para US$ 530 milhões, devido ao aumento repentino nos custos de combustível após o conflito com o Irã.

Esse aumento nos preços do combustível está diretamente relacionado à refinaria de Trainer, na Pensilvânia, de propriedade da Delta por meio de sua subsidiária Monroe Energy, que pegou fogo em junho durante a reinicialização de seu craqueador catalítico fluido de 68.000 barris. O diretor financeiro, Dan Janki, abordou a pressão sobre os custos na teleconferência de resultados do primeiro trimestre: “Os preços do combustível ficaram em média em US$ 2,62 por galão, incluindo um benefício de US$ 0,06 proveniente de nossa refinaria. Esse valor ficou quase US$ 0,40 acima do que esperávamos no início do trimestre.” Os custos unitários não relacionados ao combustível também cresceram 6% em relação ao ano anterior.

Mesmo assim, a demanda não diminuiu. As vendas à vista cresceram cerca de 15% em março, com o impulso se estendendo até abril, e o CEO Ed Bastian afirmou que a demanda corporativa atingiu um crescimento de dois dígitos em quase todos os setores monitorados pela Delta. Diversas fontes de receita, incluindo assentos premium e programas de fidelidade, representaram 62% da receita total.

O que mais importa para as ações é a matemática da recuperação. A Delta previu recuperar de 40% a 50% do impacto negativo de US$ 2 bilhões com combustível no trimestre encerrado em junho, por meio da manutenção da capacidade e de cortes direcionados aos voos fora dos horários de pico. Bastian foi explícito: o setor não recupera seu custo de capital há anos, e o aumento do preço do combustível está gerando a mesma pressão de consolidação que levou a Delta a adquirir a Northwest em 2008. Essa dinâmica está por trás de todas as estimativas futuras que o mercado está elaborando atualmente.

Wall Street classifica as ações da Delta como “Comprar”, mas o preço-alvo fica aquém do valor de mercado

Wall Street mantém um consenso decididamente otimista em relação às ações da Delta, com 20 recomendações de “comprar” contra 5 de “desempenho superior”, 1 de “manter” e 1 de “vender”. O preço-alvo médio de US$ 86 fica abaixo do preço atual de US$ 94 por ação, uma diferença que persiste há vários trimestres de revisões dos preços-alvo.

Essa média subiu de US$ 80 em março de 2026, refletindo um impulso de alta, mesmo que ainda esteja abaixo do preço de mercado.

O Wells Fargo elevou seu preço-alvo para as companhias aéreas dos EUA no final de junho, citando a redução dos custos e a menor capacidade, uma das várias medidas tomadas pelos bancos que impulsionaram a média para cima ao longo do verão.

Wall Street espera que o EBIT das ações da Delta quase duplique até meados de 2027

A Delta registrou um EBIT de US$ 0,65 bilhão no trimestre encerrado em março, uma queda de 31% em relação ao mesmo período do ano anterior, já que o aumento do preço do combustível afetou diretamente as margens. Analistas esperam uma recuperação para US$ 1,42 bilhão no trimestre encerrado em junho e US$ 1,73 bilhão até dezembro, um aumento de 36% em relação ao mesmo período do ano anterior, à medida que a recuperação se consolida.

Olhando para o futuro, o mercado projeta que o EBIT alcance US$ 2,72 bilhões até junho de 2027, um aumento de 91% em relação ao mesmo período do ano anterior.

Essa trajetória depende de uma questão em aberto: se os preços dos combustíveis se estabilizarão em um nível “mais alto por mais tempo”, como Bastian descreveu, sem corroer os ganhos de preços que a Delta já garantiu.

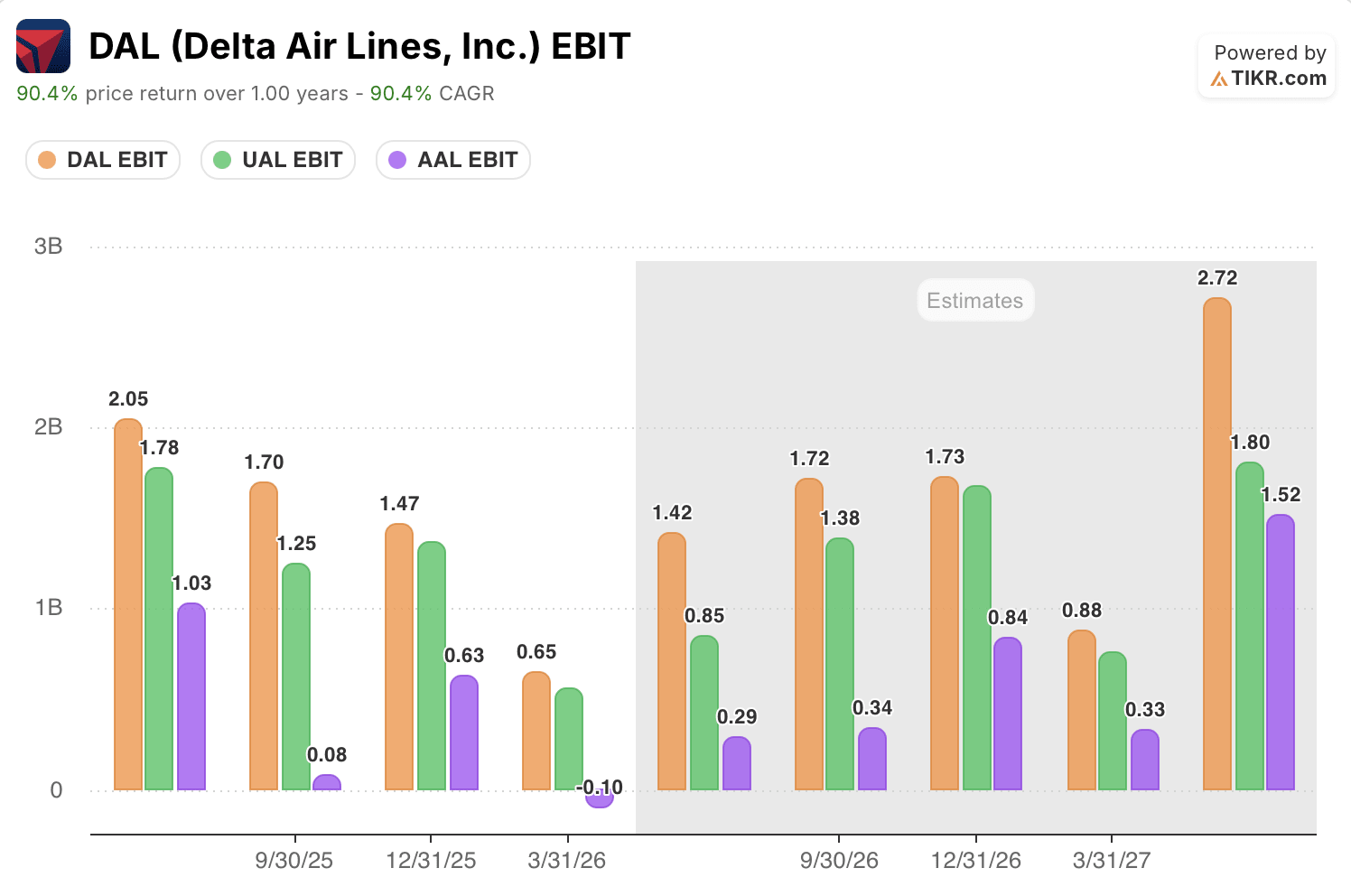

A ação da Delta lidera a AAL e a UAL em EBIT em todos os trimestres previstos

O EBIT da Delta, de US$ 1,42 bilhão no trimestre encerrado em junho, supera tanto a United Airlines (UAL), com US$ 0,85 bilhão, quanto a American Airlines (AAL), com US$ 0,29 bilhão — uma diferença que se mantém em todos os períodos de previsão apresentados no gráfico.

Até dezembro de 2026, a Delta alcança US$ 1,73 bilhão, contra US$ 1,38 bilhão da United e US$ 0,84 bilhão da American. A diferença não diminui. Ela se amplia até junho de 2027, quando o EBIT da Delta atinge US$ 2,72 bilhões, contra US$ 1,80 bilhão da United e US$ 1,52 bilhão da American.

Essa diferença é mais significativa no trimestre de menor desempenho. A American registrou um EBIT negativo de US$ 0,10 bilhão no trimestre encerrado em março, enquanto a Delta manteve um resultado positivo de US$ 0,65 bilhão — prova de que a refinaria da Delta e sua base diversificada de receitas amorteceram o mesmo aumento no preço do combustível que levou uma concorrente ao vermelho.

A meta de US$ 134 da TIKR para as ações da Delta se mantém caso a recuperação dos custos com combustível se confirme

O modelo de cenário intermediário da TIKR avalia a Delta Air Lines em US$ 134 até dezembro de 2030, o que implica um retorno total de 43% em relação ao preço atual de US$ 94, ou 4% anualizados ao longo de 4,5 anos.

Esse retorno anualizado fica abaixo da taxa histórica de 10,2% da Delta nos últimos 10 anos, refletindo um mercado que já está precificando grande parte da recuperação de curto prazo após uma forte alta de 86,8% em um ano.

A meta é alcançável porque a dinâmica dos combustíveis que impulsionou a compressão dos lucros no trimestre de março é a mesma que a Delta está recuperando ativamente, com o EBIT já projetado para quase dobrar até meados de 2027. Uma refinaria que compensa parcialmente as margens de refino, um balanço patrimonial com classificação de investimento e dívida líquida 20% menor em relação ao ano anterior, além de uma base de demanda que se manteve estável mesmo diante de choques geopolíticos, tudo isso reforça a ideia de que se trata de uma recuperação das margens, e não de uma erosão das mesmas.

Você deve investir na Delta Air Lines?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Delta Air Lines e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Delta Air Lines junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da DAL na TIKR gratuitamente →