Principais dados da ação da Credo

- Preço atual: US$ 271,95

- Preço-alvo (médio): ~US$ 720

- Preço-alvo do mercado: ~US$ 270

- Retorno total potencial: ~165%

- Retorno anualizado: ~22%/ano

- Reação aos resultados: +1,28% (1º de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Credo Technology Group (CRDO) fechou a US$ 271,95 em 30 de junho, com alta de 10,69% em um único pregão. O movimento deu continuidade a um mês de junho forte, período em que a ação atraiu uma onda de otimismo no mercado, incluindo o aumento do preço-alvo pelo BofA para cerca de US$ 340 e pelo Stifel para cerca de US$ 350. A ação está agora próxima de níveis recordes, com alta de cerca de 85% desde o final de fevereiro, embora ainda esteja abaixo de sua máxima intradiária de 52 semanas, de US$ 308,67.

A alta não é o fato mais revelador que a Credo realizou neste mês. Em 1º de junho, no mesmo dia em que divulgou seus resultados financeiros, o conselho concedeu ao CEO Bill Brennan um prêmio em ações que só será pago se a empresa praticamente dobrar de tamanho. Os otimistas interpretam isso como convicção. Os pessimistas interpretam como uma forma do conselho vincular as recompensas a uma avaliação que já pressupõe anos de crescimento impecável. A questão que o mercado ainda não consegue responder é se a primeira meta incorporada a essa remuneração é uma meta ambiciosa ou um cronograma. A resposta determinará se a faixa de US$ 200 é um teto ou um degrau.

Um pacote de remuneração que só funciona se a receita dobrar

Juntamente com os resultados financeiros, a Credo divulgou uma concessão única de ações a Brennan de até 1.437.000 ações ordinárias, estruturada como PSUs (unidades de ações restritas baseadas em desempenho, que só são convertidas em ações se metas pré-estabelecidas forem atingidas). A concessão é 100% baseada no desempenho. Ela se divide em seis parcelas iguais de 239.500 ações e se estende até 30 de junho de 2031, conforme o documento 8-K apresentado pela empresa.

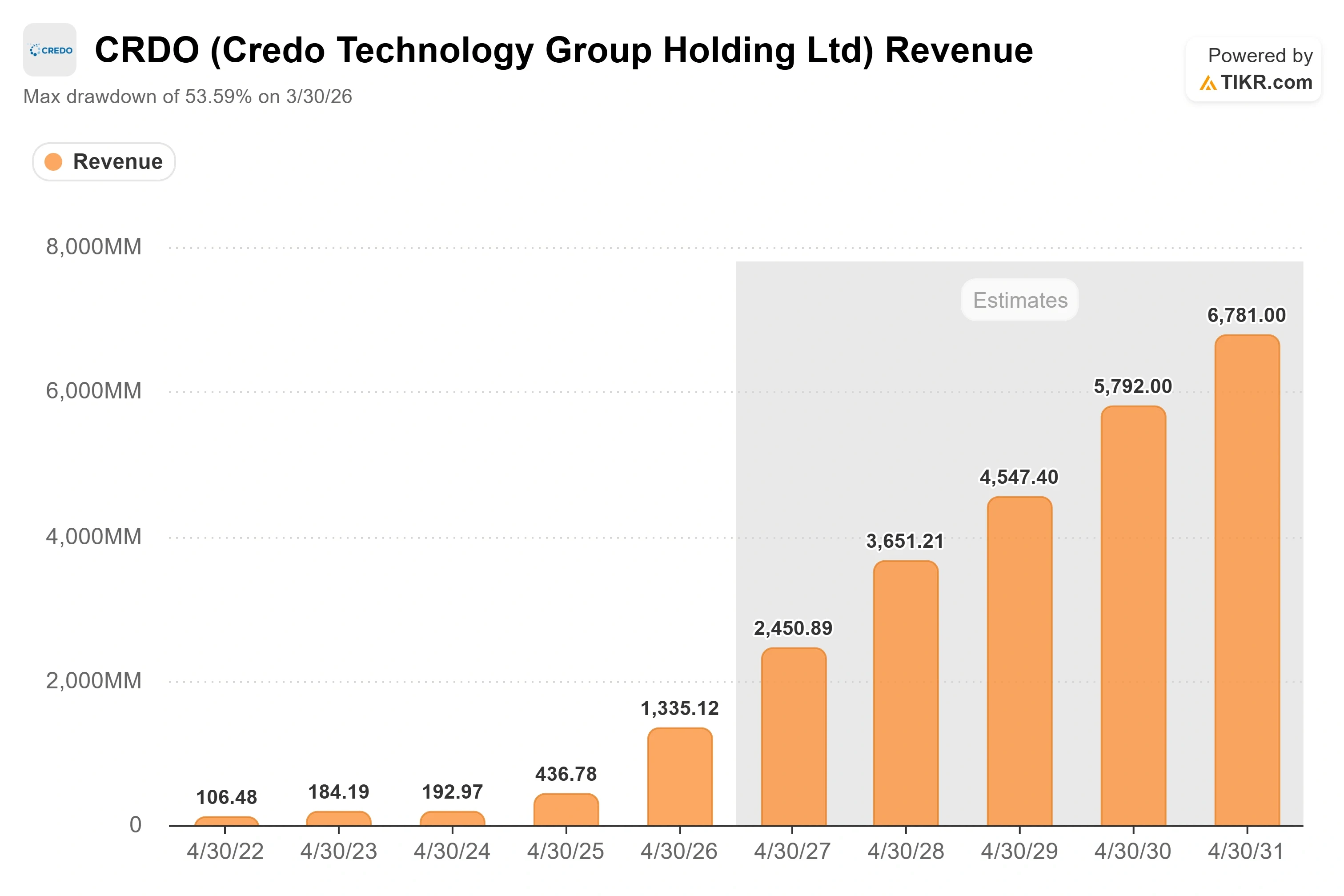

Os desafios são o ponto principal. As parcelas são desbloqueadas em função de metas de receita que variam de US$ 2,5 bilhões a US$ 7,5 bilhões, combinadas com metas de preço das ações que vão de US$ 244,70 a US$ 489,40. A primeira parcela exige US$ 2,5 bilhões em receita e um preço por ação de US$ 244,70. A Credo acaba de divulgar cerca de US$ 1,34 bilhão para o ano fiscal de 2026; portanto, só a primeira parcela exige que o CEO quase duplique o faturamento da empresa. A parcela máxima exige mais de cinco vezes a receita atual.

Vale a pena ler essa estrutura com atenção. O obstáculo mais baixo está exatamente onde o consenso já espera que a empresa esteja dentro de um ano, portanto, o conselho não está buscando uma meta irrealista na primeira parcela. O obstáculo de preço de US$ 244,70 já foi superado, com a ação cotada a US$ 271,95. O lado da receita ainda não foi alcançado, e é aí que reside o debate.

Veja as estimativas históricas e futuras para as ações da Credo (é grátis!) >>>

Por que a administração acredita que pode chegar lá

A meta de receita de US$ 2,5 bilhões não surgiu do nada. O consenso já prevê que a Credo a ultrapasse. Dados da TIKR mostram que os analistas esperam uma receita no ano fiscal de 2027 de cerca de US$ 2,45 bilhões, um aumento de aproximadamente 84% em relação ao ano anterior, o que coloca a empresa às portas da primeira faixa dentro de um ano. As próprias projeções da administração apontam na mesma direção, prevendo um crescimento de receita superior a 80% no ano fiscal de 2027, com o primeiro trimestre fiscal projetado entre US$ 465 milhões e US$ 475 milhões.

O motor por trás desse número tem duas partes. A primeira são os cabos elétricos ativos (AECs), cabos curtos de cobre com processadores de sinal integrados que conectam GPUs a switches dentro de racks de IA. Na Conferência Global de Tecnologia 2026 do Bank of America, realizada em 4 de junho, perguntaram a Brennan quando a demanda por AECs atingiria seu pico. Sua resposta foi direta: “Não vejo esse pico.” Ele definiu a confiabilidade como a “estrela-guia” da empresa, descrevendo os AECs como “1.000 vezes mais confiáveis do que os componentes ópticos baseados em laser” para as conexões sem redundância entre as GPUs e o primeiro switch, onde uma única falha pode paralisar um cluster inteiro. Esse argumento de confiabilidade é o motivo pelo qual os AECs continuam conquistando espaço, mesmo com a indústria adotando sistemas ópticos.

A segunda parte é a óptica, e essa é a que cresce mais rapidamente. Brennan disse que três linhas ópticas, DSPs ópticos, chips de fotônica de silício e a ZeroFlap Optics ultrapassarão, cada uma, US$ 100 milhões e, juntas, ultrapassarão US$ 600 milhões no ano fiscal de 2027. A Credo concluiu, em 28 de maio, a aquisição da DustPhotonics por cerca de US$ 750 milhões, trazendo a fotônica de silício (chips que transmitem dados por meio da luz) para dentro da empresa. O diretor financeiro Dan Fleming destacou a estrutura do modelo na mesma conferência, projetando que as despesas operacionais cresçam cerca de 50%, enquanto a receita cresça mais de 80%, pois “há uma alavancagem contínua no modelo”. É o fato de a receita superar os custos que transforma uma meta de US$ 2,5 bilhões em lucro, e não apenas a escala.

A avaliação que está gerando polêmica

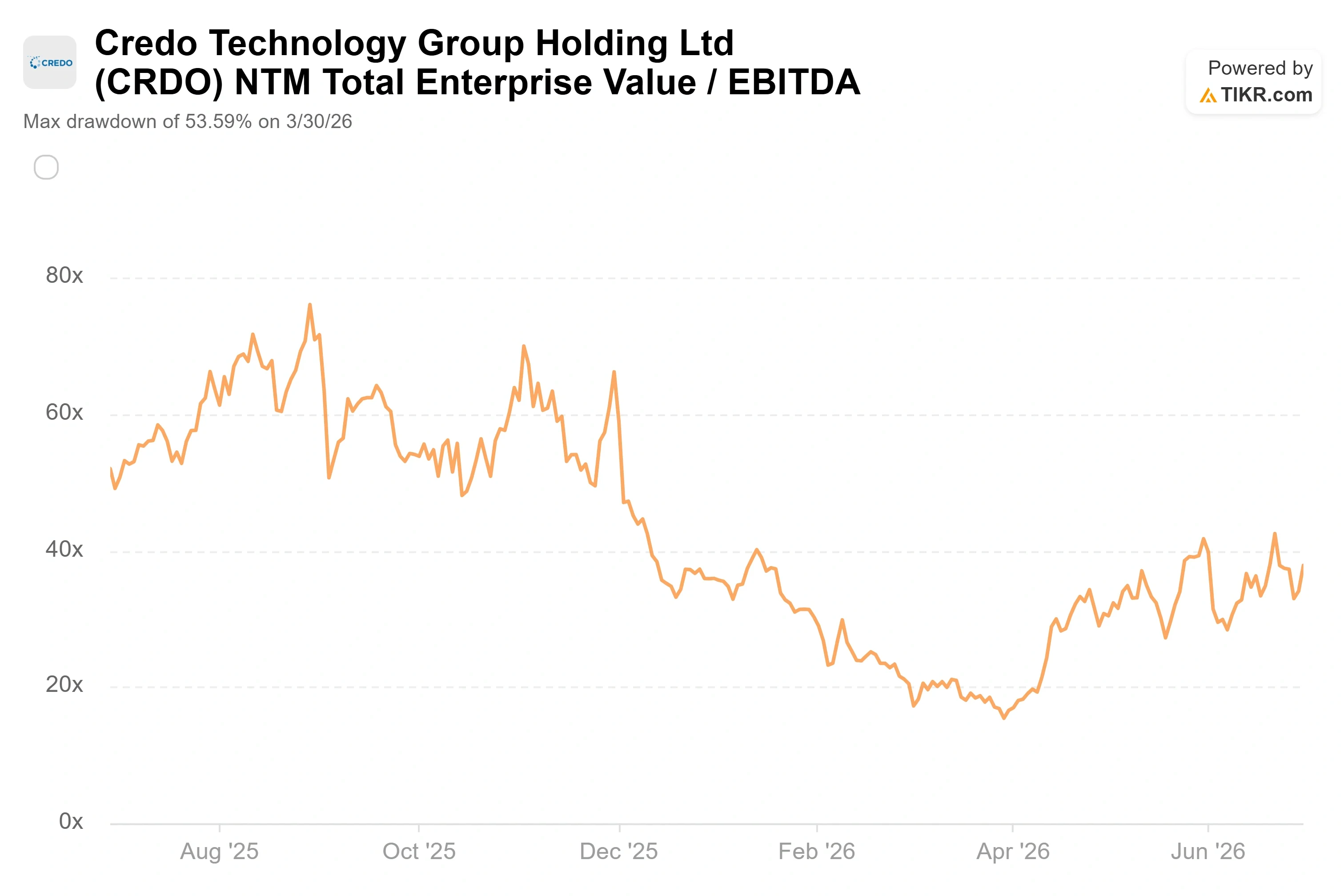

Os resultados da Credo não são o ponto de discussão. A receita do ano fiscal de 2026 triplicou para cerca de US$ 1,34 bilhão, o lucro líquido não GAAP aumentou mais de cinco vezes, para cerca de US$ 662 milhões, e a empresa apresenta um balanço patrimonial com saldo de caixa líquido. O debate é sobre o preço. A Credo é negociada a um EV/EBITDA NTM (próximos doze meses) de cerca de 38x e a cerca de 20x a receita futura.

Em comparação com os concorrentes, isso representa um claro prêmio em um indicador e um aumento modesto em outro. A média do grupo de concorrentes do setor de semicondutores situa-se perto de 35x do EV/EBITDA projetado, de modo que os cerca de 38x da Credo estão apenas ligeiramente acima do grupo. Mas a Marvell, sua rival mais próxima no setor de conectividade, é negociada perto de 52x nesse mesmo indicador, enquanto a NVIDIA fica em torno de 16x. Em relação à receita futura, os cerca de 20x da Credo superam amplamente a média do grupo, que está em torno de 12x. O prêmio é real, e a justificativa repousa quase inteiramente no crescimento. A CAGR (taxa de crescimento anual composta) da receita da Credo para os próximos dois anos, de cerca de 65%, é mais rápida do que a de qualquer empresa de grande capitalização do grupo. Uma empresa que cresce tão rapidamente e mantém margens brutas de 68% merece um múltiplo mais alto do que uma empresa que cresce de forma mais gradual.

O risco está no outro lado dessa mesma moeda. Um múltiplo baseado em crescimento extraordinário penaliza qualquer deslize em direção a um desempenho meramente sólido. A expansão da produção está prevista para o segundo semestre do ano fiscal de 2027, o que significa que parte da história ainda é uma promessa. A oferta é o outro ponto de pressão. Brennan alertou para uma iminente escassez na capacidade de 3 nanômetros para a geração de 200 gigabits por pista, uma restrição em todo o setor que poderia limitar a rapidez com que a Credo transforma a demanda em produtos entregues. Uma ação próxima de níveis recordes, acima de sua meta média do mercado, tem pouca margem de manobra caso a aceleração ou a oferta apresentem um deslize em um trimestre.

Veja como a Credo se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 271,95

- Preço-alvo (médio): ~US$ 720

- Retorno total potencial: ~165%

- Retorno anualizado: ~22%/ano

Com base no cenário intermediário, o modelo da TIKR aponta para um preço-alvo de cerca de US$ 720, um retorno total potencial de cerca de 165% e um retorno anualizado de cerca de 22% ao ano ao longo dos próximos cinco anos, aproximadamente. O cenário moderado é a âncora mais confiável aqui, pois se baseia em dados consensuais, em vez da trajetória mais otimista, e ainda assim garante um retorno sólido.

Dois fatores impulsionadores de receita sustentam o modelo. O primeiro é o segmento de AEC, em expansão à medida que operadoras de neocloud se juntam aos hyperscalers na adoção de links de cobre de alta confiabilidade. O segundo é o portfólio óptico, com as linhas DSP, fotônica de silício e ZeroFlap projetadas para ultrapassar US$ 600 milhões no ano fiscal de 2027. O fator determinante para as margens é a alavancagem operacional: a receita cresce mais rapidamente do que o aumento de cerca de 50% nas despesas operacionais previsto pela administração, levando as margens líquidas para a faixa alta dos 40%. O principal risco é a compressão do múltiplo: com a receita futura em torno de 20x, qualquer desaceleração na expansão do segmento óptico poderia afetar as ações mais fortemente do que uma simples queda nos lucros sugeriria. O lado positivo é uma expansão do segmento óptico sem contratempos, que confirme a previsão de mais de US$ 600 milhões e coloque em vista os cenários mais otimistas do modelo. O lado negativo é uma expansão que se estenda até o final do ano fiscal de 2027, comprimindo o múltiplo, enquanto um preço próximo ao recorde oferece pouca margem de segurança.

Conclusão

O novo pacote de remuneração quantificou como a administração avalia seu próprio horizonte de crescimento: US$ 2,5 bilhões em receita é a primeira meta que importa. O próximo marco é o relatório do primeiro trimestre fiscal de 2027 da Credo, previsto para 2 de setembro de 2026, com receita estimada entre US$ 465 milhões e US$ 475 milhões. Um resultado positivo seria uma receita acima de US$ 475 milhões, margens brutas mantidas na faixa alta dos 60% e a administração apresentando números concretos iniciais em relação à meta otimista de US$ 600 milhões. O cenário negativo seria uma revisão para baixo da previsão de receita, uma queda da margem para a faixa média dos 60% ou comentários que, discretamente, adiem a aceleração do crescimento para mais adiante no ano. A primeira parcela de pagamento exige US$ 2,5 bilhões em receita. Setembro indicará se a Credo está caminhando para essa meta dentro do prazo ou se o conselho estabeleceu uma meta que a empresa levará mais tempo para atingir.

Você deve investir na Credo?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Credo e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Credo junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Credo na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!