Principais conclusões sobre as ações da AMD em julho de 2026

- Os analistas atribuem às ações da AMD 37 recomendações de compra, 5 de desempenho superior, 9 de manutenção e 0 de venda, com um preço-alvo médio de US$ 508, o que implica uma queda de 13% em relação ao preço atual de US$ 581.

- O modelo de cenário médio da TIKR avalia a AMD em US$ 2.369 até dezembro de 2030, o que implica um retorno total de 308%, ou cerca de 37% ao ano.

- As ações da AMD estão subvalorizadas nos níveis atuais, com um crescimento da receita de 47% esperado para o segundo trimestre de 2026, bem acima do que o preço-alvo médio do consenso sugere.

- O Wells Fargo elevou seu preço-alvo para US$ 615 em 30 de junho, citando a expectativa de alta nas CPUs para servidores e o que chamou de “potencial de alta adicional devido ao impulso da demanda por IA Agentic”.

As ações da AMD mais que dobraram em 2026 devido a um aumento na demanda por CPUs que o mercado ainda está tentando acompanhar

A Advanced Micro Devices (AMD) é uma empresa de semicondutores que projeta e comercializa CPUs (unidades de processamento central), GPUs (unidades de processamento gráfico) e soluções de computação adaptativa para data centers, computadores pessoais e aplicações embarcadas.

As ações da AMD fecharam a US$ 581 em 30 de junho, com alta de mais de 100% no acumulado do ano, após um ano em que o negócio de CPUs para servidores da empresa emergiu como o principal motor de crescimento da expansão da infraestrutura de IA.

Essa reavaliação decorreu dos resultados do 1º trimestre de 2026, que superaram as expectativas em todos os níveis. A receita cresceu 38% em relação ao mesmo período do ano anterior, atingindo US$ 10,3 bilhões, superando a faixa superior das projeções, com o segmento de Data Center alcançando um recorde de US$ 5,8 bilhões, um aumento de 57%. O fluxo de caixa livre mais que triplicou, atingindo um recorde de US$ 2,6 bilhões.

O sinal mais importante, porém, é o que está impulsionando o segmento de Data Center. A receita com CPUs para servidores cresceu mais de 50% em relação ao mesmo período do ano anterior, com os setores de nuvem e empresarial apresentando alta de mais de 50% cada um. A CEO Lisa Su atualizou a previsão do mercado total endereçável de CPUs para servidores de US$ 60 bilhões para mais de US$ 120 bilhões até 2030, com base na demanda que ela atribuiu às cargas de trabalho de IA autônoma, que exigem CPUs com alto número de núcleos para orquestração, movimentação de dados e execução paralela de tarefas.

Sobre a magnitude dessa revisão, Su abordou a mudança diretamente durante a teleconferência de resultados do primeiro trimestre: “Com base nos sinais de demanda que observamos atualmente e no aumento estrutural dos requisitos de computação de CPUs impulsionado pela IA agentiva, agora esperamos que o mercado total endereçável (TAM) de CPUs para servidores cresça a uma taxa superior a 35% ao ano, atingindo mais de US$ 120 bilhões até 2030.” A diretora financeira Jean Hu acrescentou, no palco da conferência do BofA, que dois terços do crescimento de mais de 50% na receita de CPUs no primeiro trimestre vieram da expansão do volume de unidades, e não do preço, reforçando que a demanda é estrutural e não inflacionária.

O que isso significa para o negócio de GPUs também está se expandindo. A AMD começou a distribuir amostras de sua série de GPUs MI450 para os principais clientes, com o objetivo de aumentar a produção por meio da Helios, sua plataforma em escala de rack, no segundo semestre de 2026. A Meta se comprometeu a implantar até 6 gigawatts de GPUs AMD Instinct em várias gerações, e a AMD indicou que as previsões dos principais clientes para 2027 estão agora acima dos planos originais da empresa.

Ainda assim, a margem bruta enfrenta um desafio conhecido no quarto trimestre, à medida que o Helios ganha escala, pois os sistemas de GPUs Instinct atualmente operam abaixo da margem média corporativa da empresa. A AMD projetou uma margem bruta de cerca de 56% para o segundo trimestre, acima dos 55% do primeiro trimestre, com a administração caracterizando os fatores favoráveis das CPUs para servidores como a principal compensação.

O consenso ainda mantém o preço-alvo das ações da AMD em US$ 508, enquanto o Wells Fargo eleva sua estimativa para US$ 615 devido ao potencial de alta das CPUs para servidores

As ações da AMD contam com uma das recomendações mais amplas do lado comprador no setor de semicondutores: 37 recomendações de compra, 5 de desempenho superior e 9 de manutenção entre 51 analistas em 30 de junho, sem nenhuma recomendação de venda. A meta média do consenso está em US$ 508, o que, ao preço atual de US$ 581, implica que a ação já ultrapassou a meta média dos analistas para os próximos 12 meses.

O Wells Fargo rompeu com esse consenso em 30 de junho, elevando seu preço-alvo de US$ 505 para US$ 615, citando a força contínua na demanda por CPUs de servidor EPYC e o que o banco descreveu como potencial de alta adicional impulsionado pelo ímpeto da demanda por IA autônoma. O movimento ilustra o padrão – de uma média de US$ 286 em dezembro de 2025 para US$ 508 hoje, os analistas passaram seis meses em um ciclo sustentado de recuperação, à medida que o crescimento das CPUs da AMD repetidamente superou seus modelos.

Wall Street espera que a receita das ações da AMD acelere para um crescimento superior a 46% até o quarto trimestre de 2026

A receita do primeiro trimestre de 2026 ficou em US$ 10,25 bilhões, um aumento de 38% em relação ao mesmo período do ano anterior. O consenso agora projeta uma receita de US$ 11,3 bilhões para o segundo trimestre de 2026, um aumento de aproximadamente 47% em relação ao mesmo período do ano anterior, em linha com o ponto médio da orientação da própria empresa, de US$ 11,2 bilhões.

A partir daí, as estimativas aumentam acentuadamente. A receita do terceiro trimestre de 2026 está prevista em US$ 12,4 bilhões, seguida por US$ 15,6 bilhões no quarto trimestre de 2026, um aumento de aproximadamente 51%. Para o segundo trimestre de 2027, o consenso situa-se em US$ 17,8 bilhões, o que implica um crescimento de aproximadamente 58% em relação ao mesmo período do ano anterior.

A trajetória não é linear. O quarto trimestre de 2026 apresenta o maior salto ano a ano na curva prospectiva, coincidindo exatamente com o aumento planejado dos volumes de remessas do Helios e do MI450. Essa concentração da receita de GPUs em um único trimestre cria um risco de execução que os números do consenso não resolvem.

A pergunta que o mercado está aguardando: a aceleração do MI450 no quarto trimestre proporcionará escala de receita suficiente para absorver a diluição da margem bruta, mantendo ao mesmo tempo a trajetória de receita do ano inteiro dentro do planejado?

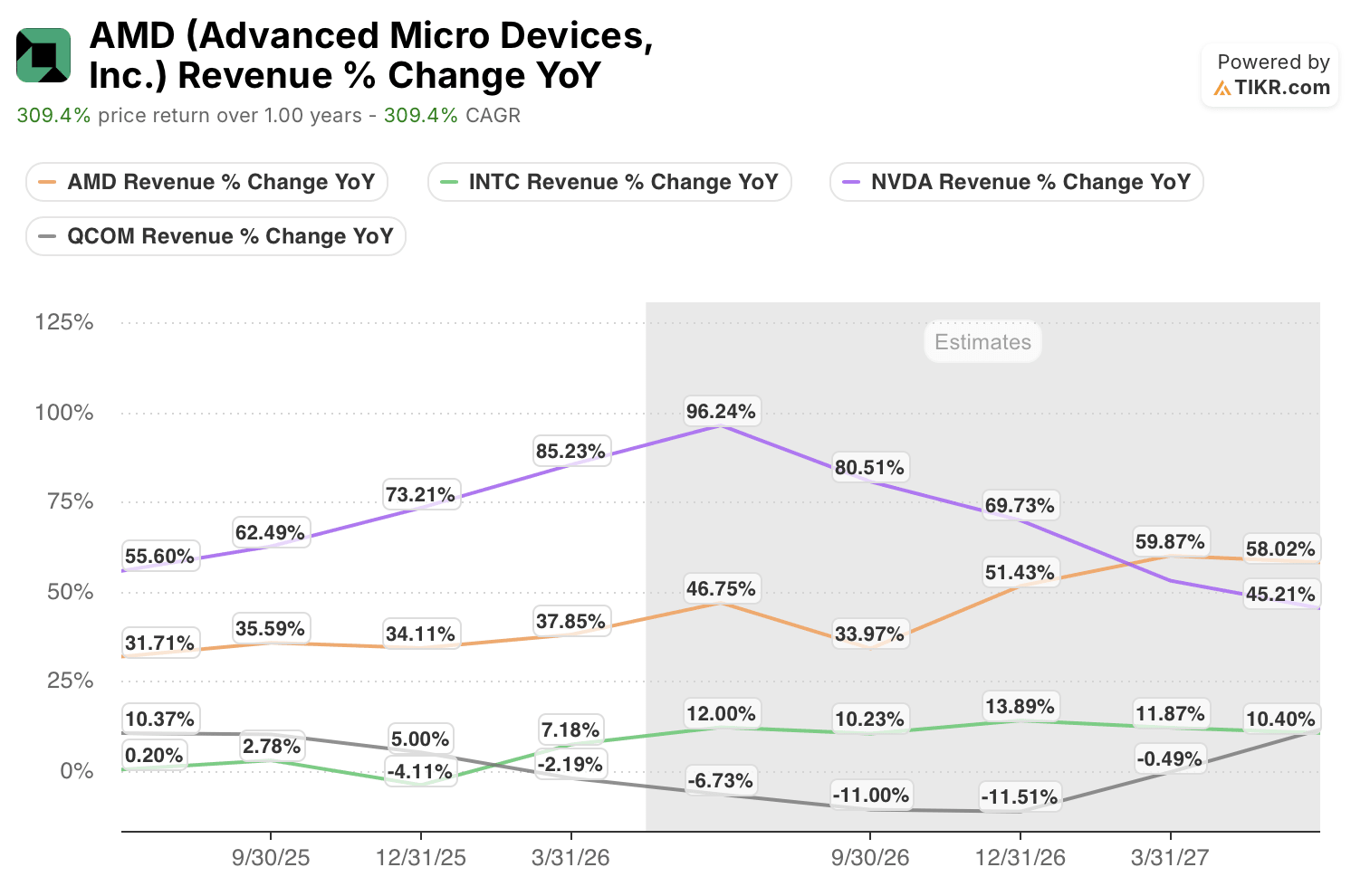

A AMD lidera o setor em crescimento de receita, enquanto a NVDA e a INTC seguem em direções opostas

As ações da AMD estão no topo do grupo de concorrentes em termos de crescimento futuro da receita, e a diferença em relação à Intel (INTC) aumenta a cada trimestre. A receita da AMD cresceu 47% em relação ao mesmo período do ano anterior no 2º trimestre de 2026, enquanto a da Intel encolheu 7% no mesmo período, uma diferença de aproximadamente 54 pontos percentuais entre as duas rivais do mercado x86.

Essa divergência se mantém até 2027. O consenso projeta para a AMD um crescimento de 34% em relação ao ano anterior no terceiro trimestre de 2026, contra uma retração esperada de 11% para a Intel. A Qualcomm (QCOM) cresce na casa dos dois dígitos baixos no mesmo período, refletindo sua exposição aos mercados finais de smartphones, em vez de à infraestrutura de IA. A NVIDIA (NVDA) lidera o grupo com 96% no segundo trimestre de 2026, mas sua taxa cai para 45% no segundo trimestre de 2027, à medida que sua base se normaliza.

A AMD volta a acelerar para cerca de 60% no quarto trimestre de 2026 e se mantém em torno de 58% até o segundo trimestre de 2027, ampliando sua liderança sobre todos os concorrentes, exceto a NVIDIA.

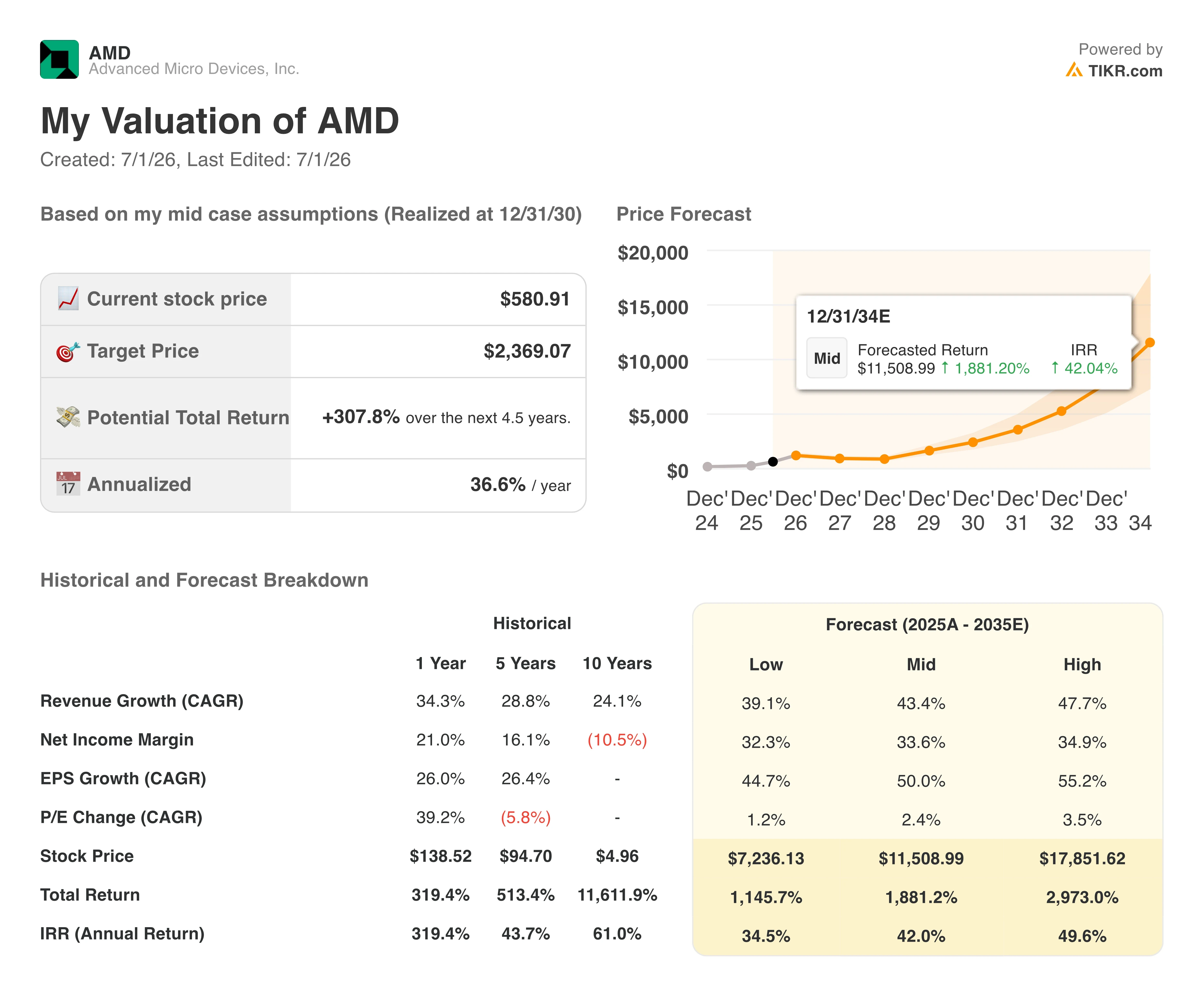

A meta de US$ 2.369 da TIKR para as ações da AMD se mantém, caso a tese da CPU Agentic continue se consolidando

O modelo de cenário intermediário da TIKR avalia a AMD em US$ 2.369 até dezembro de 2030, o que implica um retorno total de 308% em relação ao preço atual de US$ 581, ou cerca de 37% ao ano nos próximos 4,5 anos.

Um retorno anualizado de 37% está bem acima das médias históricas do setor de semicondutores, o que reflete o grau em que o modelo depende da AMD manter taxas de crescimento que só agora começaram a surgir em escala.

A viabilidade dessa meta depende de uma única condição estrutural: se a revisão do mercado total acessível (TAM) de CPUs para servidores para mais de US$ 120 bilhões até 2030 se mostrar sustentável.

Se as cargas de trabalho de IA autônoma continuarem impulsionando a demanda incremental por CPUs no ritmo descrito pela administração no primeiro trimestre, e a AMD mantiver ou ampliar sua participação de 46% no mercado de CPUs para servidores enquanto aumenta a receita das GPUs Instinct por meio de implantações de vários gigawatts com a Meta e a OpenAI, o caminho composto para US$ 2.369 não é improvável. A curva de receita na tabela de estimativas já aponta nessa direção.

Você deve investir na Advanced Micro Devices, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Advanced Micro Devices e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Advanced Micro Devices junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da AMD no TIKR gratuitamente →