Principais indicadores da ação da DIS

- Desempenho na semana passada: -2,4%

- Faixa de 52 semanas: US$ 92 a US$ 125

- Preço-alvo do modelo de avaliação: US$ 116

- Potencial de alta implícito: +17,9% em 2,3 anos

Faça sua própria avaliação da DIS com previsões de analistas para os próximos 5 anos usando o TIKR (é grátis) >>>

Um novo CEO, resultados acima das expectativas no segundo trimestre e uma tempestade regulatória em torno da ABC

The Walt Disney Company (DIS) divulgou, em 6 de maio, os resultados do segundo trimestre do ano fiscal de 2026 e superou as expectativas de Wall Street. A Disney registrou um lucro por ação (EPS) ajustado de US$ 1,57, superando a estimativa de US$ 1,49. A receita cresceu 7%, para US$ 25,2 bilhões. No entanto, as ações caíram em relação às máximas registradas no início do ano e ainda não se recuperaram, pois duas narrativas paralelas estão atraindo a atenção dos investidores em direções opostas.

A narrativa positiva é real. A Disney estabeleceu uma meta de US$ 8 bilhões em recompra de ações, e o novo CEO, Josh D’Amaro, delineou uma estratégia de crescimento que inclui a expansão do streaming, investimentos nos parques e um possível “superapp” que combinaria a venda de ingressos para parques temáticos, a compra de filmes e conteúdo em uma única plataforma. D’Amaro, ex-presidente da Disney Experiences que assumiu o cargo de CEO em fevereiro de 2026, está promovendo uma alocação de capital mais agressiva após anos de cautela sob a gestão de Bob Iger.

O cenário regulatório também é real. A FCC começou a revisar as licenças das emissoras ABC da Disney após uma disputa que começou com uma piada de Jimmy Kimmel e se transformou em um processo formal. O presidente da FCC afirmou que todas as opções permanecem em aberto. A ABC solicitou a renovação antecipada das licenças e lançou uma campanha no ar pedindo aos telespectadores que apoiem a emissora. Essa disputa pública com uma agência federal introduziu um risco pendente relacionado às licenças que é difícil de avaliar financeiramente.

O ímpeto do conteúdo está crescendo, apesar do ruído regulatório. “Toy Story 5” impulsionou o fim de semana de maior bilheteria doméstica de 2026, e o novo filme de “Star Wars” estreou com US$ 165 milhões em todo o mundo. D’Amaro confirmou os planos de manter a ESPN como parte da empresa, em vez de desmembrá-la, e fechou umnovo acordo de conteúdo com a WWE para a ESPN. Daqui para frente, o relatório de resultados do terceiro trimestre, a ser divulgado em 5 de agosto, testará se o impulso do conteúdo se traduz em um aumento sustentável no streaming.

Veja as previsões de crescimento e metas de preço dos analistas para a DIS (é grátis) >>>

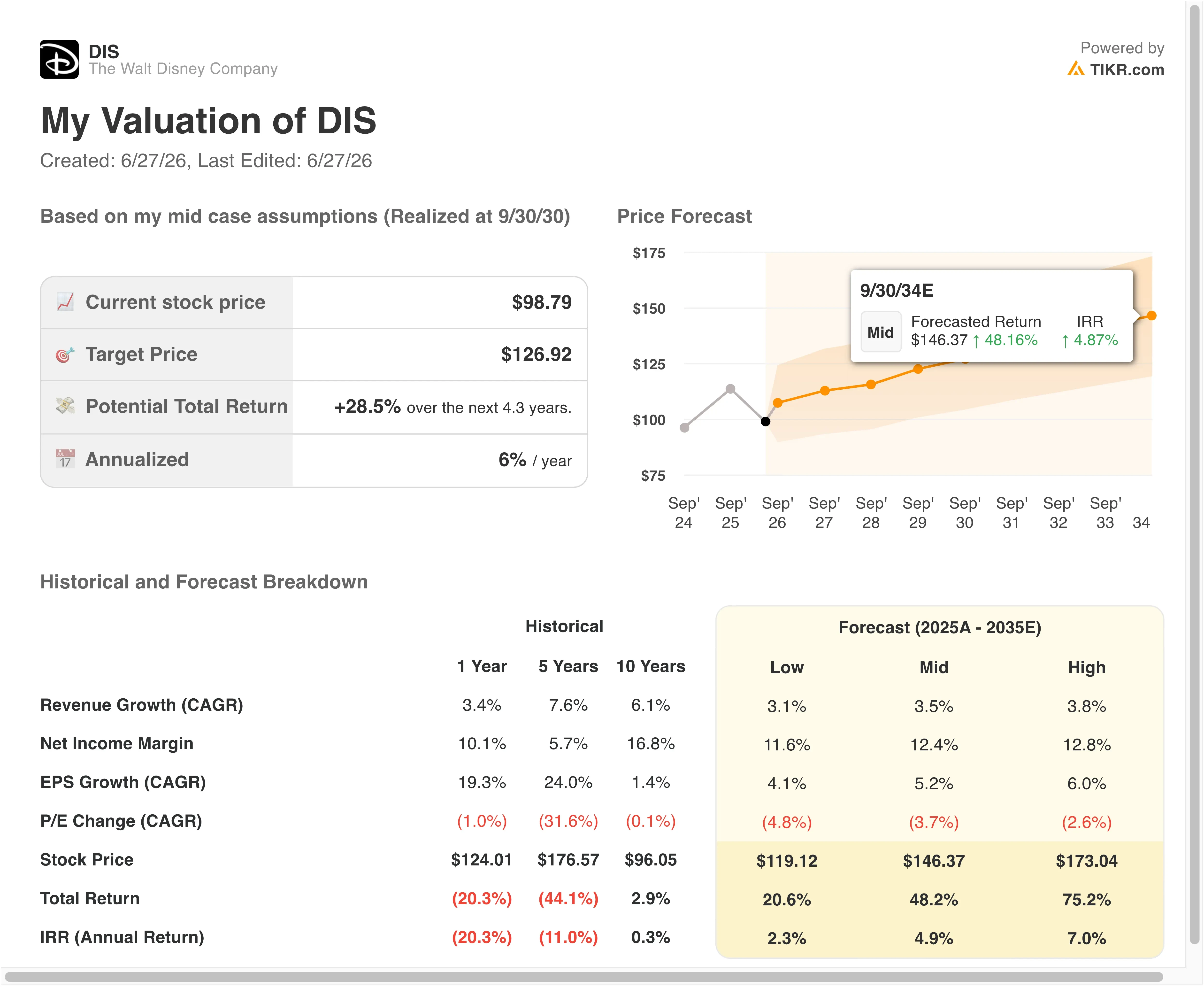

As ações da DIS estão subvalorizadas?

Com base nas premissas do modelo de avaliação até 31/12/28, a ação é modelada utilizando:

- Crescimento da receita (CAGR): 5 ,3%

- Margens operacionais: 19 ,4%

- Múltiplo P/L de saída: 13 ,3x

Com base nesses dados, o modelo estima um preço-alvo de US$ 116, o que implica um retorno total de 17,9% em relação ao preço atual da ação de US$ 99 e um retorno anualizado de 7,5% nos próximos 2,3 anos.

Um retorno anualizado de 7,5% reflete com precisão a situação atual da Disney. A ação não está obviamente barata, mas também não é cara para a qualidade do ativo. O programa de recompra de US$ 8 bilhões acrescenta um componente de retorno de capital que o modelo não captura totalmente. Aplicado a uma capitalização de mercado de aproximadamente US$ 172 bilhões, ele representa cerca de 4,6% das ações em circulação, se executado aos preços atuais.

A taxa composta de crescimento anual (CAGR) da receita de 5,3% é razoável e reflete a amplitude dos negócios da Disney. Parques, streaming, cinema e direitos esportivos contribuem, e cada um tem um fator de crescimento diferente. A CAGR da receita para os próximos dois anos, implícita nas estimativas do mercado, situa-se em 6,0%, próxima da premissa do modelo, o que sugere que o consenso também não está apostando em uma aceleração dramática.

A premissa de margem operacional de 19,4% é onde a história fica interessante. A margem EBIT da Disney nos últimos 12 meses (LTM) é de 14,7%, portanto, o modelo prevê uma melhora de aproximadamente 4,7 pontos na margem ao longo de dois anos. Isso é viável se as perdas com streaming diminuírem e os gastos com conteúdo permanecerem controlados. D’Amaro declarou que a eficiência é uma prioridade, e sua experiência profissional indica que ele sabe onde estão as alavancas de custo.

DIS x Netflix e Comcast

Netflix (NFLX) é a comparação mais relevante no setor de streaming. A Netflix é negociada a cerca de 33x a 35x os lucros futuros, um prêmio que reflete seu quase monopólio na lucratividade global do streaming. O negócio de streaming da Disney inclui Disney+, Hulu e ESPN+, que, juntos, estão se aproximando da lucratividade, mas ainda não alcançaram a consistência de margem da Netflix. A diferença de avaliação basicamente levanta a questão de quando — e não se — a plataforma da Disney atingirá os níveis econômicos da Netflix.

Comcast (CMCSA) é a comparação mais direta entre conglomerados. A empresa detém os ativos de transmissão da NBC, a Universal no setor cinematográfico e a plataforma de streaming Peacock, refletindo o portfólio da Disney. A Comcast é negociada a cerca de 10x a 11x os lucros futuros, um desconto em relação aos 13,3x da Disney. No entanto, a Comcast gera um fluxo de caixa livre mais robusto a partir de seu negócio de infraestrutura de TV a cabo, que a Disney não possui, e essa diferença estrutural explica grande parte da diferença entre as duas empresas.

A vantagem competitiva da Disney é sua propriedade intelectual (IP). Nenhuma outra empresa de mídia possui a mesma profundidade de franquias, abrangendo Marvel, Star Wars, Pixar e a animação clássica da Disney. Essa propriedade intelectual impulsiona o poder de fixação de preços dos parques temáticos e a retenção de assinantes de streaming de maneiras que a Netflix e a Comcast não conseguem replicar.

O cenário pessimista é regulatório: se a licença da ABC for ameaçada e as margens de streaming demorarem mais para se recuperar, o múltiplo poderá se comprimir ainda mais. O cenário otimista, sugerido pela meta de mercado de US$ 129, é que o impulso operacional de D’Amaro, somado à recompra de ações e a um pipeline de conteúdo em andamento, leve as ações de volta às máximas anteriores.

Leia nossa análise completa sobre a recuperação, os lucros e a avaliação da Disney >>>

O que está impulsionando a DIS daqui para frente?

O relatório de resultados do terceiro trimestre de 2026, a ser divulgado em 5 de agosto, é o catalisador mais importante no curto prazo. Os analistas se concentrarão no crescimento do número de assinantes de streaming, especialmente se o recurso de vinculação de perfis do Hulu e as novas transmissões ao vivo de festivais de música estão impulsionando o engajamento. O desempenho dos parques também será importante, já que a expansão da Disneyland Paris e o crescimento contínuo de Xangai são fontes de receita incrementais que o mercado ainda não precificou totalmente.

A situação da ABC/FCC é uma incerteza que não será resolvida rapidamente. A declaração do presidente da FCC de que todas as opções permanecem em aberto gera incerteza jurídica em torno do negócio de transmissão. Senadores democratas classificaram a revisão como abuso de poder, e a ABC entrou com ações judiciais. O processo regulatório é lento por natureza, portanto, essa disputa consumirá tempo e atenção da administração.

O futuro da ESPN é a decisão de longo prazo mais importante na agenda da Disney. Manter a ESPN sob o mesmo teto significa que a Disney deve continuar financiando os pagamentos de direitos de conteúdo da NFL, da NBA e da WWE enquanto desenvolve o serviço de streaming direto ao consumidor. O próximo lançamento da ESPN em 53 países é um passo significativo para monetizar direitos esportivos além da TV a cabo. A administração deve executar essa expansão sem pagar a mais pelas renovações de direitos, o que poderia comprometer as margens das quais o modelo depende.

O impulso do conteúdo está ganhando força de maneiras que importam para as ações. “Toy Story 5” bateu recorde de público nos cinemas dos EUA, “Star Wars” estreou com força em todo o mundo e “Doomsday”, da Marvel, com Robert Downey Jr. e Chris Evans, está gerando grande atenção antes do lançamento. Se o desempenho nas salas de cinema continuar superando as expectativas e a lucratividade do streaming der a volta por cima no ano fiscal de 2027, a combinação de recompras de ações e expansão das margens poderá impulsionar a DIS em direção à meta de US$ 116 do modelo e além.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na The Walt Disney?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a DIS e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a DIS junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!