Principais estatísticas da ação F

- Desempenho na semana passada: 1,3%

- Faixa de 52 semanas: US$ 11 a US$ 18

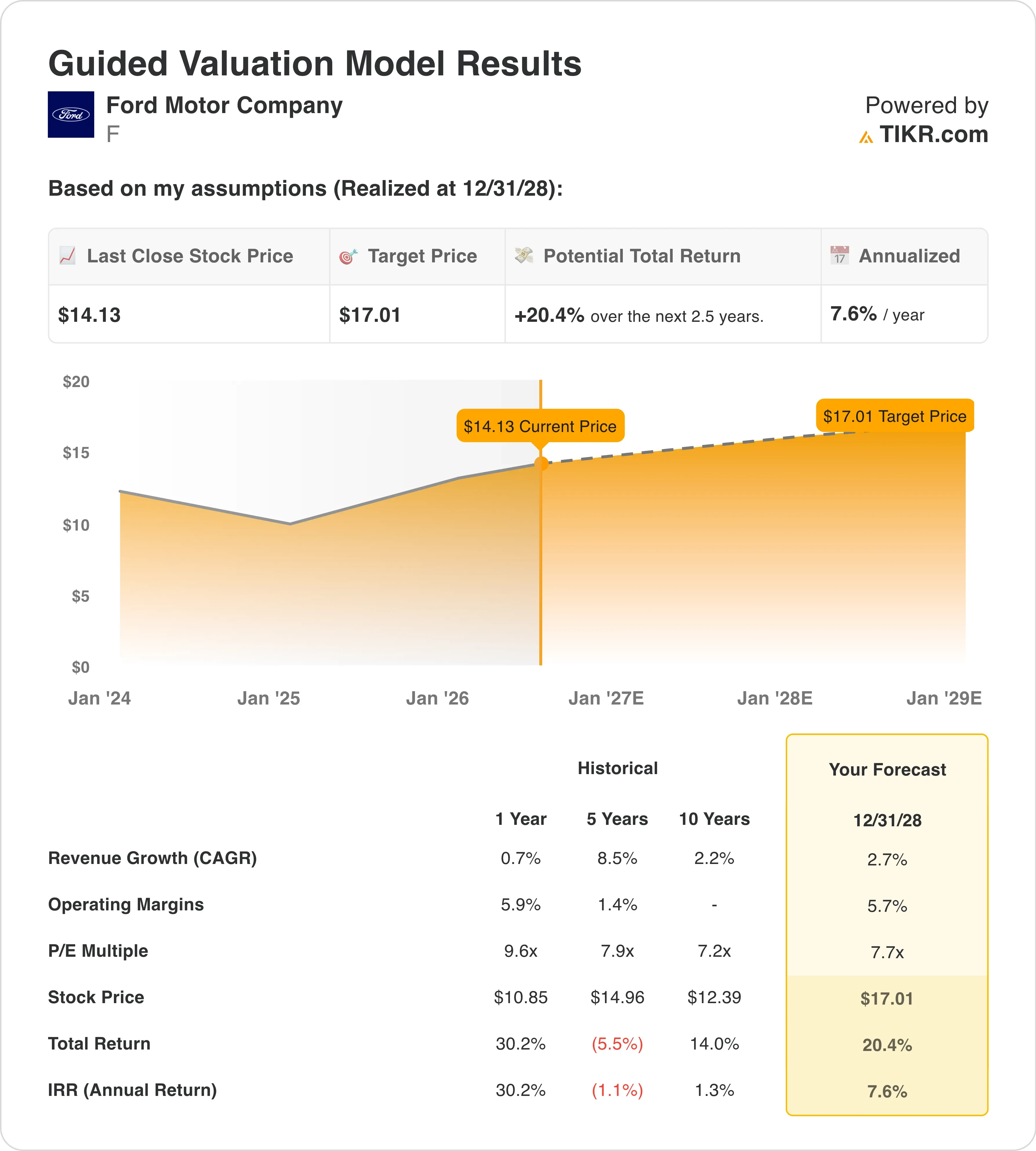

- Preço-alvo do modelo de avaliação: US$ 17

- Potencial de alta implícito: +20,4% em 2,5 anos

Calcule o valor justo da Ford em menos de 60 segundos com o Modelo de Avaliação Guiado gratuito da TIKR >>>

Resultados acima das expectativas, perspectivas revisadas para cima e um negócio se recuperando

Ford Motor Company (F) divulgou os resultados do primeiro trimestre de 2026 em 29 de abril, e os números surpreenderam positivamente. O EBIT ajustado, que é o lucro operacional antes de juros e impostos, excluindo itens não recorrentes, subiu para US$ 3,5 bilhões, ante US$ 1,0 bilhão no ano anterior. A receita cresceu 6%, para US$ 43,3 bilhões, e a Ford elevou a previsão do EBIT ajustado para o ano inteiro de US$ 8,0 bilhões a US$ 10,0 bilhões para US$ 8,5 bilhões a US$ 10,5 bilhões. As ações subiram com a notícia, mas o quadro completo é mais complexo.

As tarifas foram um fator importante para o desempenho acima do esperado no primeiro trimestre. A Ford registrou um benefício não recorrente de US$ 1,3 bilhão relacionado a tarifas, nos termos da Lei de Poderes Econômicos de Emergência Internacional, refletindo valores pagos entre março de 2025 e fevereiro de 2026. A diretora financeira, Sherry House, foi direta sobre essa nuance, explicando aos investidores que o aumento nos lucros não se deveu estritamente ao reembolso das tarifas. A empresa ainda não recebeu esse reembolso, mas está utilizando esse valor para compensar um aumento incremental previsto de US$ 1 bilhão nos custos do alumínio.

A pressão sobre o abastecimento de alumínio tem sido uma dor de cabeça persistente. A Novelis, um dos principais fornecedores dos caminhões da Ford, reiniciou as operações de sua fábrica em Nova York após incêndios terem interrompido a produção durante o primeiro semestre do ano. Essa interrupção está agora parcialmente resolvida. A experiência ainda destacou o quanto o negócio da Série F da Ford continua dependente de um pequeno número de fornecedores, o que explica por que a margem EBIT dos últimos 12 meses (LTM), de apenas 0,8%, fica muito aquém das normas históricas.

A unidade de veículos elétricos, a Ford Model e, registrou um prejuízo de US$ 777 milhões no primeiro trimestre. Isso representa uma ligeira melhora em relação ao prejuízo de US$ 849 milhões no primeiro trimestre de 2025, mas continua sendo um peso para o quadro de margens consolidadas. A Ford Blue gerou US$ 1,9 bilhão de EBIT, e a Ford Pro contribuiu com US$ 1,7 bilhão. Daqui para frente, o relatório do segundo trimestre, a ser divulgado em 27 de julho, testará se a perspectiva revisada para cima representa um piso ou um teto.

Veja as previsões de crescimento e os preços-alvo dos analistas para a F (é grátis) >>>

As ações da F estão subvalorizadas?

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 2 ,7%

- Margens operacionais: 5 ,7%

- Múltiplo P/L de saída: 7 ,7x

Com base nesses dados, o modelo estima um preço-alvo de US$ 17, o que implica um retorno total de 20,4% em relação ao preço atual da ação de US$ 14 e um retorno anualizado de 7,6% nos próximos 2,5 anos.

Um retorno anualizado de 7,6% está em linha com a taxa de mercado, o que significa que a Ford, a US$ 14, não está obviamente barata nem cara. É uma ação que requer um catalisador para apresentar desempenho superior, e esse catalisador está bem diante dos investidores. A Ford lançou seu negócio de armazenamento de energia em maio de 2026, assinando um contrato de cinco anos com a EDF Power Solutions para até 20 GWh de sistemas de armazenamento em baterias. O Morgan Stanley classificou a unidade de energia como “subvalorizada”, e as ações subiram 13% com a notícia.

A premissa de margem operacional de 5,7% é o ponto em que a história se confirma ou desmorona. A margem EBIT da Ford nos últimos 12 meses (LTM), de 0,8%, está bem abaixo dessa meta. Essa diferença representa o peso combinado das perdas com veículos elétricos, dos custos com recalls e das interrupções na cadeia de suprimentos. Se as perdas com veículos elétricos diminuírem e a Ford Energy crescer, o caminho para margens de 5,7% é plausível, mas depende fortemente da execução.

A taxa composta de crescimento anual (CAGR) da receita, de 2,7%, é modesta sob praticamente qualquer ponto de vista. A Ford registrou vendas de veículos nos EUA em maio de 190.828 unidades, o que reflete um mercado que se mantém estável apesar da incerteza em relação às tarifas. As vendas de veículos híbridos nos EUA estão disparando, e a linha de híbridos da Ford continua sendo um ponto forte competitivo.

Ford x General Motors e Stellantis

General Motors (GM) é a concorrente doméstica mais direta da Ford. A GM vem gerando margens de EBIT mais sólidas com sua linha de veículos de combustão interna e está mais à frente na expansão de sua plataforma de veículos elétricos por meio do Ultium. O P/L NTM da GM situa-se em torno de 5x a 6x, ligeiramente abaixo dos 9,6x da Ford. Mas o consenso do lucro por ação (EPS) da GM para 2026 é mais confiável, pois suas perdas com veículos elétricos estão melhor contidas.

Stellantis (STLA) é o caso que mais serve de alerta. A fabricante dos veículos Jeep e das picapes Ram vem enfrentando dificuldades com a pressão sobre os preços e perdas de participação de mercado na América do Norte. Seu CEO prometeu recentemente estabilizar o fluxo de caixa após resultados trimestrais abaixo do esperado, e as ações são negociadas com um desconto mais acentuado do que as da Ford ou da GM. A força da Ford no segmento de veículos comerciais, por meio da Ford Pro, é uma vantagem genuína em relação às ofertas comerciais mais fracas da Stellantis.

A questão trabalhista canadense também é importante. O sindicato Unifor iniciou as negociações formais para o setor automotivo de 2026 com a Ford em 23 de junho, dando início ao ciclo trabalhista das Três Grandes de Detroit. Os custos trabalhistas representam uma parcela significativa da estrutura de custos da Ford na América do Norte; portanto, o resultado definirá as projeções de margem para 2027. Um contrato semelhante ao acordo de 2023 com o UAW aumentaria os custos, mas proporcionaria certeza por vários anos.

Veja por que o EBIT de US$ 6,8 bilhões da Ford Pro ainda não foi totalmente precificado >>>

O que está impulsionando o daqui para frente?

O relatório de resultados do segundo trimestre de 2026, previsto para 27 de julho, é o próximo dado crítico. Os investidores verificarão se o reembolso das tarifas no primeiro trimestre foi um evento pontual ou se a estimativa para o ano inteiro se mantém. Eles também observarão se os custos do alumínio se estabilizam agora que a fábrica da Novelis está de volta à produção.

A Ford Energy é o fator imprevisível que o mercado talvez ainda esteja subestimando. O acordo com a EDF abrange até 20 GWh de sistemas de armazenamento em baterias ao longo de cinco anos. O compromisso de Ottawa, no valor de 464 milhões de dólares, para reformar uma fábrica de caminhões da Ford desativada no Canadá acrescenta outra dimensão à expansão. Se a Ford Energy demonstrar um caminho para a lucratividade paralelamente ao negócio automotivo principal, os investidores poderão começar a avaliá-la separadamente, o que poderia gerar potencial de alta.

A estratégia europeia também está tomando forma. A Ford planeja lançar sete novos modelos europeus até 2029, competindo diretamente com rivais chineses, incluindo a BYD. Essa expansão coincide com o adiamento proposto pela EPA na aplicação das regras de poluição da era Biden, dando à Ford mais tempo para gerenciar seu portfólio de produtos. Cada uma dessas vertentes — o negócio de energia e a expansão europeia — representa um catalisador em potencial, caso a execução traga resultados que o atual P/L de 7,7x ainda não reflita.

As negociações trabalhistas com o Unifor são o fator imprevisível que poderia ter um efeito contrário. As negociações começaram em 22 de junho tendo a Ford como alvo principal, e um desfecho difícil poderia pressionar as premissas de margem para 2027. A administração tem se mantido disciplinada em relação aos custos, mas um acordo salarial acima das premissas anteriores afetaria diretamente a meta de margem de 5,7% da qual depende o modelo de avaliação.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na Ford Motor?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a “F” e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a F junto com todas as outras ações que você está de olho. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a ação F na TIKRGrátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!