Principais conclusões sobre as ações da Coca-Cola em julho de 2026

- Os analistas atribuem às ações da Coca-Cola 12 recomendações de “comprar”, 7 de “desempenho superior”, 5 de “manter” e 1 de “desempenho inferior”, com um preço-alvo médio de US$ 86, o que implica um potencial de alta de 6% em relação ao preço atual de US$ 81.

- O modelo de cenário médio da TIKR avalia a Coca-Cola em US$ 105 até dezembro de 2030, o que implica um retorno total de 30%, ou 6% ao ano.

- A Coca-Cola registrou um crescimento de 3% no volume de caixas unitárias e de 10% na receita orgânica no primeiro trimestre de 2026, mantendo 20 trimestres consecutivos de ganhos na participação de valor geral, enquanto projeta um crescimento do lucro por ação (EPS) comparável de 8% a 9% para o ano inteiro.

Ações da Coca-Cola superam o lucro por ação do primeiro trimestre em 6%, enquanto o volume cresce em todos os segmentos

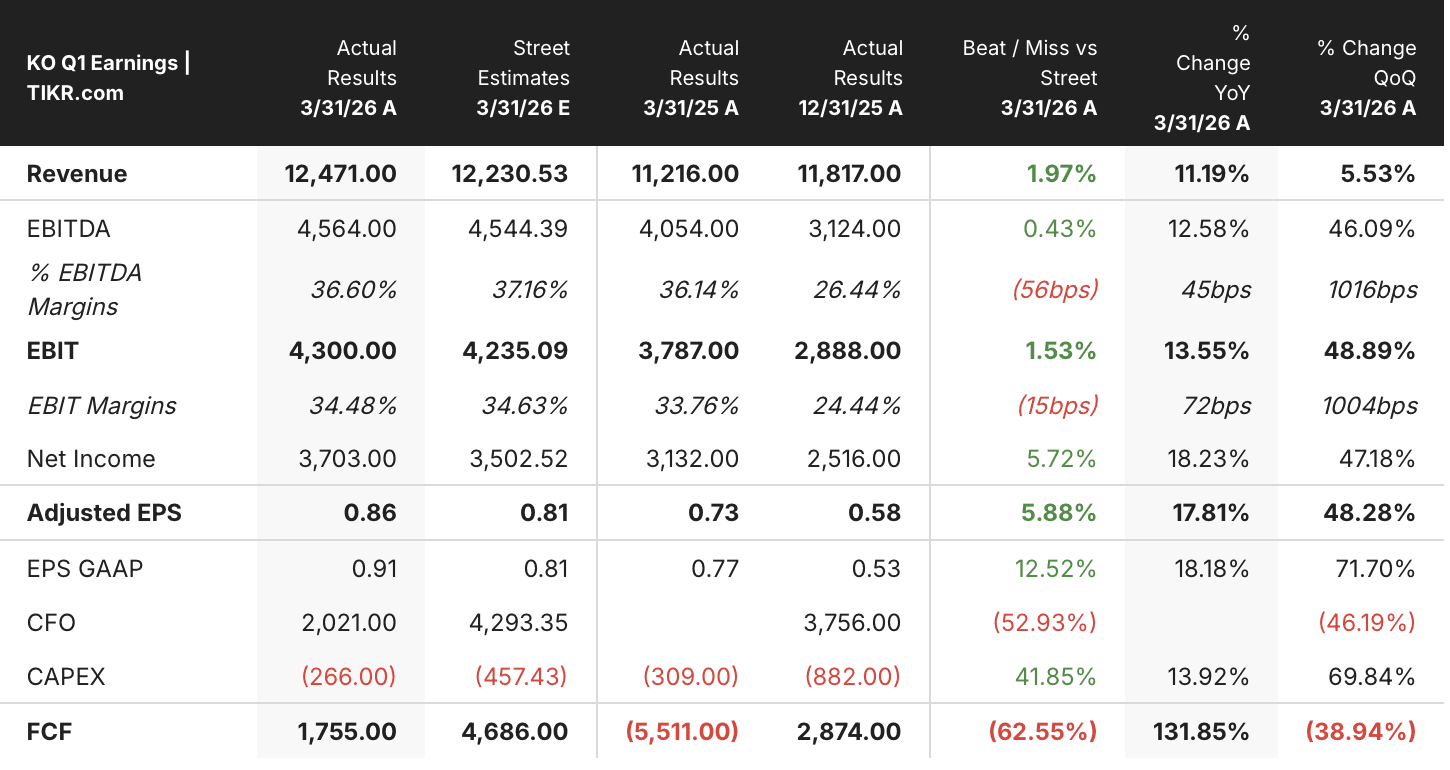

A Coca-Cola Company (KO), a maior empresa de bebidas não alcoólicas do mundo, apresentou um lucro por ação ajustado de US$ 0,86 no primeiro trimestre de 2026, superando em 6% a estimativa do mercado de US$ 0,81 e registrando um aumento de 18% em relação ao mesmo período do ano anterior.

A receita de US$ 12,47 bilhões superou o consenso em 2%, com crescimento de 11% em relação ao mesmo período do ano anterior, enquanto o volume de caixas unitárias cresceu 3% em todos os seis segmentos operacionais.

Esse crescimento ocorreu apesar de um cenário operacional genuinamente complexo. O diretor financeiro John Murphy, em apresentação na Conferência Global do Consumidor do Deutsche Bank em 4 de junho, abordou diretamente o ambiente de demanda desigual: “A narrativa de que o consumidor é resiliente é uma narrativa cheia de nuances, porque nem todos são iguais. Temos segmentos de nossa base de consumidores em todo o mundo que estão sob pressão, e temos a escolha de permanecer relevantes para eles ou não.” Suas observações destacaram uma pressão específica sobre os consumidores com renda anual entre US$ 50.000 e US$ 60.000, um grupo em que as pressões cumulativas de custos corroeram o poder de compra.

O que a administração está fazendo a respeito é a tese estrutural. A Coca-Cola está implantando sua arquitetura de gestão de crescimento de receita em todos os mercados, expandindo as opções de tamanho de embalagem — desde embalagens menores de dose única até formatos premium para várias porções —, mantendo a relevância de valor em ambas as extremidades da curva de renda simultaneamente.

Por trás dos números principais, o panorama do mix revelou pressões seletivas. O índice preço/mix cresceu 2% no primeiro trimestre, abaixo da tendência recente, impulsionado pelo calendário da Páscoa e pelo mix de categorias na América do Norte, por um crescimento mais forte no segmento de valor na Ásia-Pacífico e por efeitos do mix geográfico na América Latina decorrentes do novo imposto sobre o açúcar no México.

A margem bruta comparável contraiu-se em aproximadamente 30 pontos-base, principalmente devido às pressões sobre as commodities no chá e no café. A margem operacional comparável, no entanto, expandiu-se em 70 pontos-base, já que as eficiências nas despesas operacionais mais do que compensaram a compressão da margem bruta.

O destaque maior está nas projeções. A administração elevou a projeção de crescimento do lucro por ação (EPS) comparável para o ano inteiro de 7% a 8% para 8% a 9%, impulsionada por uma redução de 1 ponto na alíquota efetiva de imposto projetada, para 19,9%. A previsão de crescimento orgânico da receita, de 4% a 5%, permaneceu inalterada. A venda pendente da Coca-Cola Beverages Africa, com fechamento previsto para o segundo semestre de 2026, elevará automaticamente as margens gerais da empresa ao remover do resultado consolidado o negócio de engarrafamento, que apresenta margens mais baixas.

Ainda assim, a incerteza geopolítica é real. Murphy destacou que o conflito no Oriente Médio causou uma queda no volume no segmento da Eurásia e do Oriente Médio em março, e que o prazo para sua resolução “será um tema presente em toda a nossa agenda à medida que entramos em 2027”.

Wall Street atribui à ação da Coca-Cola 19 recomendações de “Comprar” ou “Desempenho Superior”, com um preço-alvo médio de US$ 86

Em 30 de junho de 2026, 24 analistas cobriam as ações da Coca-Cola, com 12 recomendações de “comprar”, 7 de “desempenho superior”, 5 de “manter” e 1 de “desempenho inferior”.

O preço-alvo médio de US$ 86 implica um potencial de alta de 6% em relação ao fechamento de 30 de junho, de US$ 81. O preço-alvo máximo de US$ 92 e o mínimo de US$ 71 refletem a divergência entre aqueles que consideram os riscos geopolíticos e de demanda do consumidor como transitórios e aqueles que veem a instabilidade no Oriente Médio como um obstáculo estrutural para 2027 em relação ao mix de produtos e ao poder de fixação de preços.

Wall Street espera que o lucro por ação (EPS) ajustado das ações da Coca-Cola cresça 7% até o segundo trimestre de 2027

A Coca-Cola apresentou um lucro por ação ajustado de US$ 0,86 no primeiro trimestre de 2026, superando em 6% a estimativa do mercado de US$ 0,81 e registrando um crescimento de 18% em relação aos US$ 0,73 reportados no primeiro trimestre de 2025.

O consenso agora projeta o lucro por ação ajustado do segundo trimestre de 2026 em US$ 0,93, um aumento de 7% em relação ao mesmo período do ano anterior, seguido por US$ 0,88 no terceiro trimestre de 2026 e US$ 0,60 no quarto trimestre de 2026. O valor do quarto trimestre reflete a conhecida mudança de 6 dias no calendário, que retira dias do último trimestre do ano — uma dinâmica explicitamente destacada pela administração.

A questão em aberto é se a incerteza geopolítica no Oriente Médio e a desaceleração no segmento de consumidores na faixa de US$ 50.000 a US$ 60.000 manterão o crescimento do volume abaixo do ritmo de 3% do primeiro trimestre nos próximos trimestres, ou se o ciclo de ativação da Copa do Mundo da FIFA e o aumento da capacidade da fairlife na América do Norte proporcionarão compensação suficiente.

A meta de US$ 105 da TIKR para as ações da KO se mantém se o impulso do lucro por ação (EPS) superar o desconto geopolítico

O modelo de cenário médio da TIKR avalia a Coca-Cola em US$ 105 até dezembro de 2030, o que implica um retorno total de 30% em relação ao preço atual de US$ 81, ou 6% anualizados ao longo de 4,5 anos.

Para uma empresa defensiva do setor de bens de consumo básico, com 20 trimestres consecutivos de ganhos de participação de mercado e uma sequência de 62 anos de crescimento de dividendos, um retorno anualizado de 6% coloca a Coca-Cola no limite superior do que a categoria normalmente oferece, com volatilidade significativamente menor do que a maioria das alternativas de ações.

O caminho para essa meta passa diretamente pelas dinâmicas apontadas pela administração: crescimento do lucro por ação (EPS) no ano inteiro de 8% a 9%, aumento da margem com a alienação da CCBA no segundo semestre e crescimento orgânico sustentado da receita de 4% a 5%, fatores que já estão incorporados nos resultados do primeiro trimestre e nas orientações atualizadas da administração.

Você deve investir na The Coca-Cola Company?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Coca-Cola Company e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a The Coca-Cola Company junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da KO no TIKR gratuitamente →