Principais conclusões sobre as ações do Walmart em junho de 2026

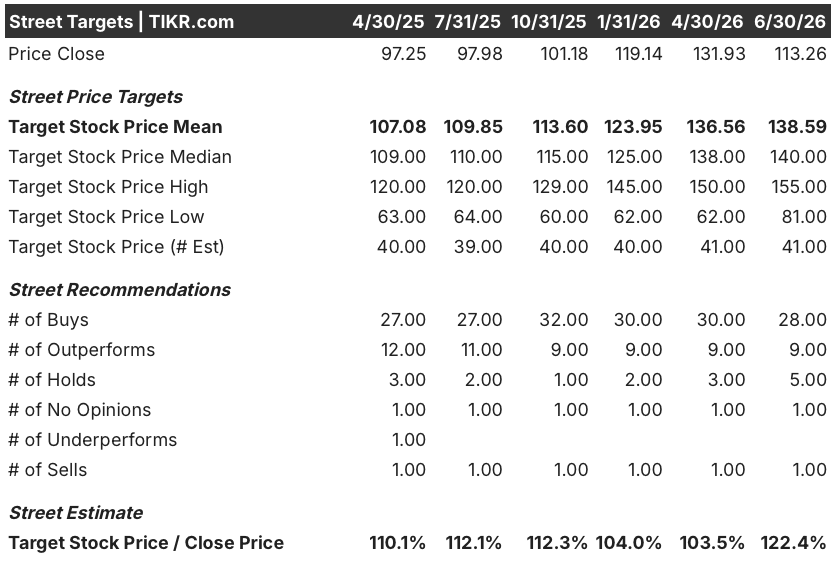

- 28 analistas classificam as ações do Walmart como “comprar”, contra apenas 1 que recomenda “vender”, em uma lista de cobertura de 41 empresas, com um preço-alvo médio de US$ 139, o que implica um potencial de alta de 22% em relação ao fechamento de 30 de junho, de US$ 113.

- No entanto, o fluxo de caixa livre ficou negativo em US$ 1,9 bilhão no primeiro trimestre, ficando 171% abaixo das estimativas.

- Negociadas a 22% abaixo do preço-alvo médio do mercado, as ações do Walmart ainda parecem estar avaliadas corretamente com base no EBITDA, que cresceu 9% em relação ao mesmo período do ano anterior no último trimestre e deve acelerar novamente para um crescimento de 11% até julho de 2027.

- Até janeiro de 2031, o modelo de cenário médio da TIKR projeta que as ações do Walmart atingirão US$ 148, um retorno total de 30%, o que equivale a 6% ao ano.

Ações do Walmart caem 14% à medida que o desempenho abaixo do esperado no fluxo de caixa livre ofusca o resultado positivo do EBITDA no primeiro trimestre

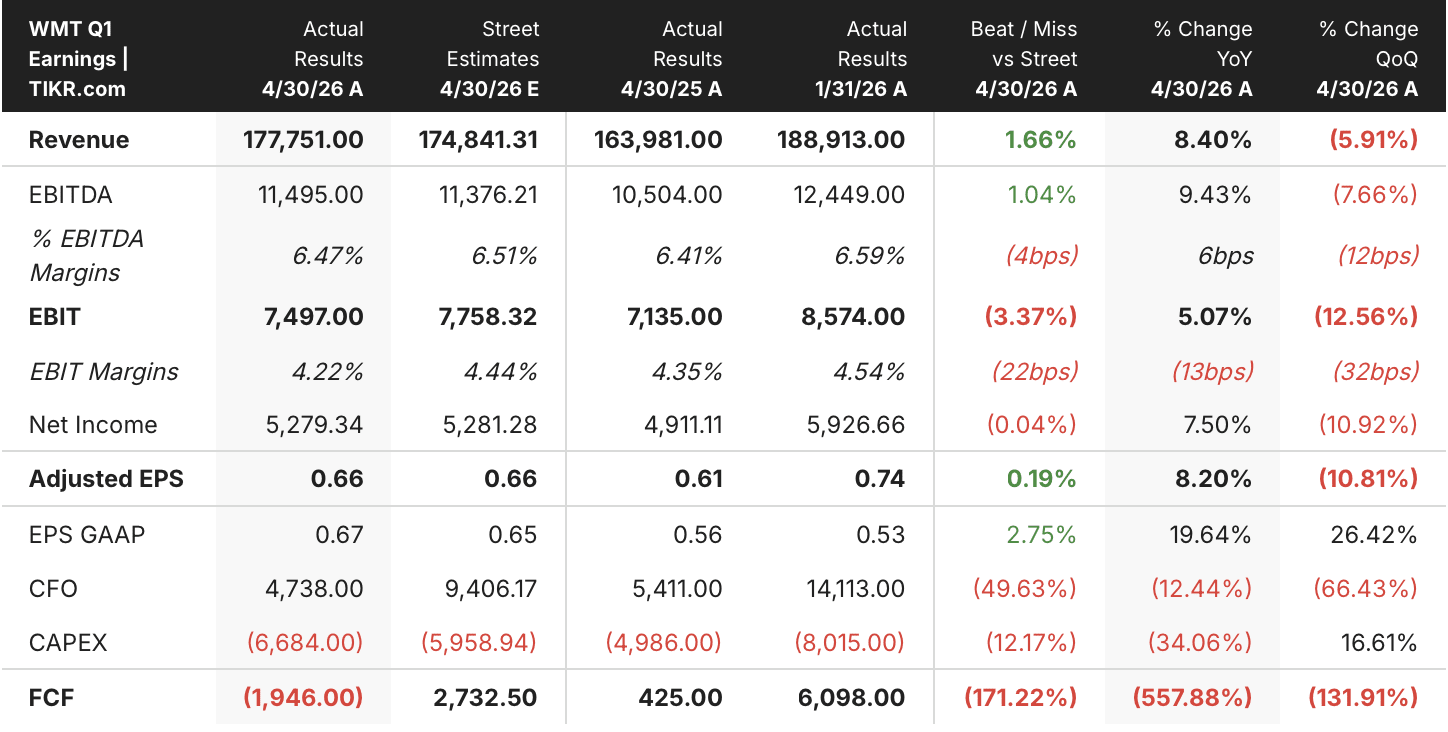

O Walmart (WMT) fechou a US$ 113,26 em 30 de junho de 2026, uma queda de 14% em relação ao nível de US$ 131,93 em que era negociado apenas dois meses antes. Essa queda ocorreu apesar dos resultados do primeiro trimestre do ano fiscal de 2027, divulgados em 21 de maio, que superaram as expectativas tanto na receita quanto no EBITDA.

A receita atingiu US$ 177,75 bilhões, superando em 1,66% a estimativa do mercado de US$ 174,84 bilhões e registrando um aumento de 8,4% em relação ao mesmo período do ano anterior. O EBITDA atingiu US$ 11,495 bilhões, superando o consenso de US$ 11,376 bilhões e registrando alta de 9,43% em relação ao ano anterior. O lucro por ação ajustado (EPS) de US$ 0,66 correspondeu exatamente às estimativas, enquanto o lucro por ação segundo os princípios contábeis geralmente aceitos (GAAP) de US$ 0,67 superou as estimativas em 2,75%.

A tensão está abaixo da linha operacional. O EBIT, de US$ 7,497 bilhões, ficou 3,37% abaixo da estimativa do mercado, de US$ 7,758 bilhões, e o diretor financeiro John Rainey apontou cerca de US$ 175 milhões em custos não planejados com combustível nas operações globais de distribuição e atendimento de pedidos. O fluxo de caixa sofreu um impacto ainda maior: o fluxo de caixa operacional, de US$ 4,738 bilhões, ficou 49,63% abaixo das estimativas, e o fluxo de caixa livre caiu para US$ 1,946 bilhão negativo, contra uma estimativa do mercado de US$ 2,733 bilhões positivos — um desvio de 171%. Os gastos de capital, de US$ 6,684 bilhões, relacionados à automação e à ampliação dos centros de atendimento de pedidos, ficaram bem acima do planejado.

A administração atribuiu o desvio a questões de timing, e não a uma deterioração. Ao abordar as preocupações sobre o caminho para um crescimento de dois dígitos no lucro operacional, Rainey disse aos analistas na teleconferência sobre os resultados do primeiro trimestre: “Provavelmente estamos tão entusiasmados com o potencial do nosso negócio hoje quanto em qualquer outro momento nos últimos anos.” A empresa reiterou a previsão para o ano inteiro de crescimento das vendas de 3,5% a 4,5% em moeda constante e de crescimento do lucro operacional de 6% a 8%, projetando um crescimento do lucro operacional no segundo trimestre de 7% a 10%.

Por trás dessa confiança está uma mudança na composição dos lucros. A publicidade cresceu 36% no Walmart dos EUA, a receita com taxas de assinatura aumentou 17% em toda a empresa, e essas duas categorias, por si só, representaram cerca de um terço do lucro operacional no trimestre. As vendas do Marketplace cresceram quase 50%. As margens incrementais do comércio eletrônico nos EUA ficaram próximas a 12%. Isso é a alavancagem operacional se refletindo no EBITDA, muito antes de chegar ao fluxo de caixa livre.

Wall Street classifica as ações do Walmart como “Compra”, com uma diferença cada vez maior em relação à sua meta média

As ações do Walmart apresentam 28 recomendações de “compra” e 9 de “desempenho superior”, contra apenas 5 de “manter”, 1 de “sem opinião” e 1 de “venda” em 30 de junho de 2026 — uma das distribuições mais desequilibradas no setor de varejo de grande capitalização.

O preço-alvo médio está em US$ 139, acima dos US$ 137 registrados três meses antes, mesmo com a ação tendo caído 14% no mesmo período; essa combinação elevou a relação preço-alvo/preço de fechamento para 122%, ante 104% no final de abril, o que significa que os analistas ficaram mais confiantes nas ações do Walmart justamente quando o mercado ficou menos confiante.

Wall Street espera que o EBITDA das ações do Walmart volte a acelerar rumo a um crescimento de 11% até meados de 2027

O Walmart registrou US$ 11,495 bilhões em EBITDA no trimestre encerrado em 30 de abril de 2026, um aumento de 9,43% em relação ao mesmo período do ano anterior e acima da estimativa do mercado. O consenso agora espera um EBITDA de US$ 12,41 bilhões para o trimestre encerrado em 31 de julho de 2026, um aumento de 9% em relação ao ano anterior, seguido por US$ 11,92 bilhões no trimestre de outubro, com uma desaceleração para um crescimento de 7,4% no trimestre de janeiro de 2027, e depois US$ 13,37 bilhões.

A partir daí, as estimativas sobem mais rapidamente. Os analistas projetam um EBITDA de US$ 12,42 bilhões para o trimestre de abril de 2027, um aumento de 8%, antes que o crescimento acelere para 11,4% no trimestre de julho de 2027, atingindo US$ 13,83 bilhões. Essa trajetória sugere que o mercado considera as pressões relacionadas a combustível e gastos de capital neste trimestre como transitórias, e não estruturais.

Essa reaceleração no segundo semestre só ocorrerá se a publicidade, as assinaturas e o marketplace continuarem crescendo no ritmo atual. Se os gastos de capital impulsionados pela automação permanecerem elevados, a pressão simplesmente aparecerá mais adiante na demonstração de resultados, enquanto a linha do EBITDA continuará apresentando bons resultados

A meta de US$ 148 da TIKR para as ações do Walmart se mantém se o EBITDA continuar superando os gastos de capital

O modelo de cenário médio da TIKR avalia as ações do Walmart em US$ 148 até janeiro de 2031. Isso representa um retorno total de 30% em relação ao preço atual de US$ 113, ou 6% ao ano ao longo de aproximadamente 4,6 anos.

Esses 6% estão bem abaixo do próprio retorno anualizado de 5 anos das ações do Walmart, de 19,4%. A meta parece cautelosa, não um sinal de que a trajetória de crescimento tenha chegado ao fim. É um número conservador para uma ação que ainda está se recuperando de um trimestre difícil em termos de fluxo de caixa.

Para chegar lá, é preciso que o EBITDA continue crescendo mais rapidamente do que os gastos com investimentos (capex) e os custos com combustível, que pesam sobre o negócio. Os gastos com publicidade e as receitas de assinaturas precisam continuar crescendo bem acima do negócio principal de varejo. O fluxo de caixa livre já oscilou de US$ 6,10 bilhões positivos em janeiro para US$ 1,95 bilhão negativos em abril. O mercado espera que ele se recupere para US$ 5,49 bilhões até julho. Essa recuperação dirá muito sobre se abril foi um episódio isolado ou o novo normal.

Você deve investir na X?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações de X e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a X junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da WMT no TIKR gratuitamente →