Principais conclusões sobre as ações da Booking Holdings em julho de 2026

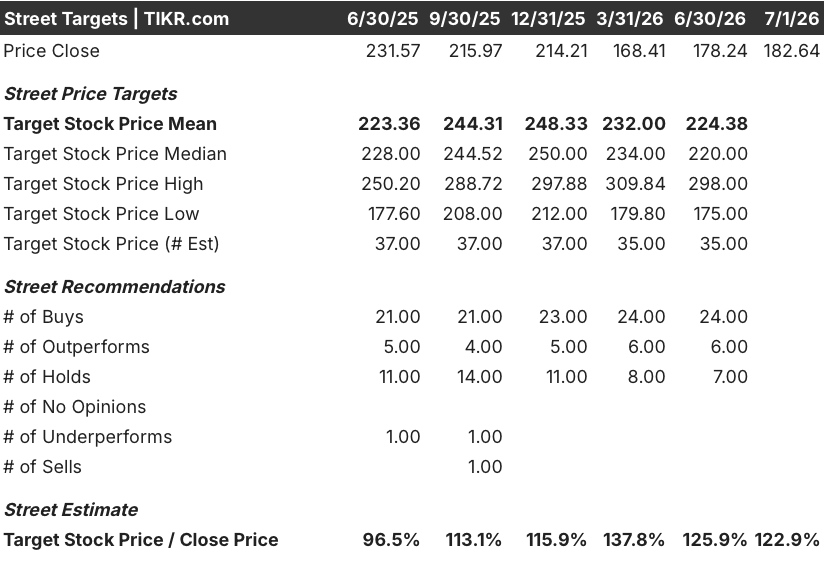

- 35 analistas cobrem as ações da Booking Holdings, com 24 recomendações de compra, 7 de manter e nenhuma de venda, e um preço-alvo médio de US$ 224, o que representa um potencial de alta implícito de 23% em relação ao preço atual de US$ 183.

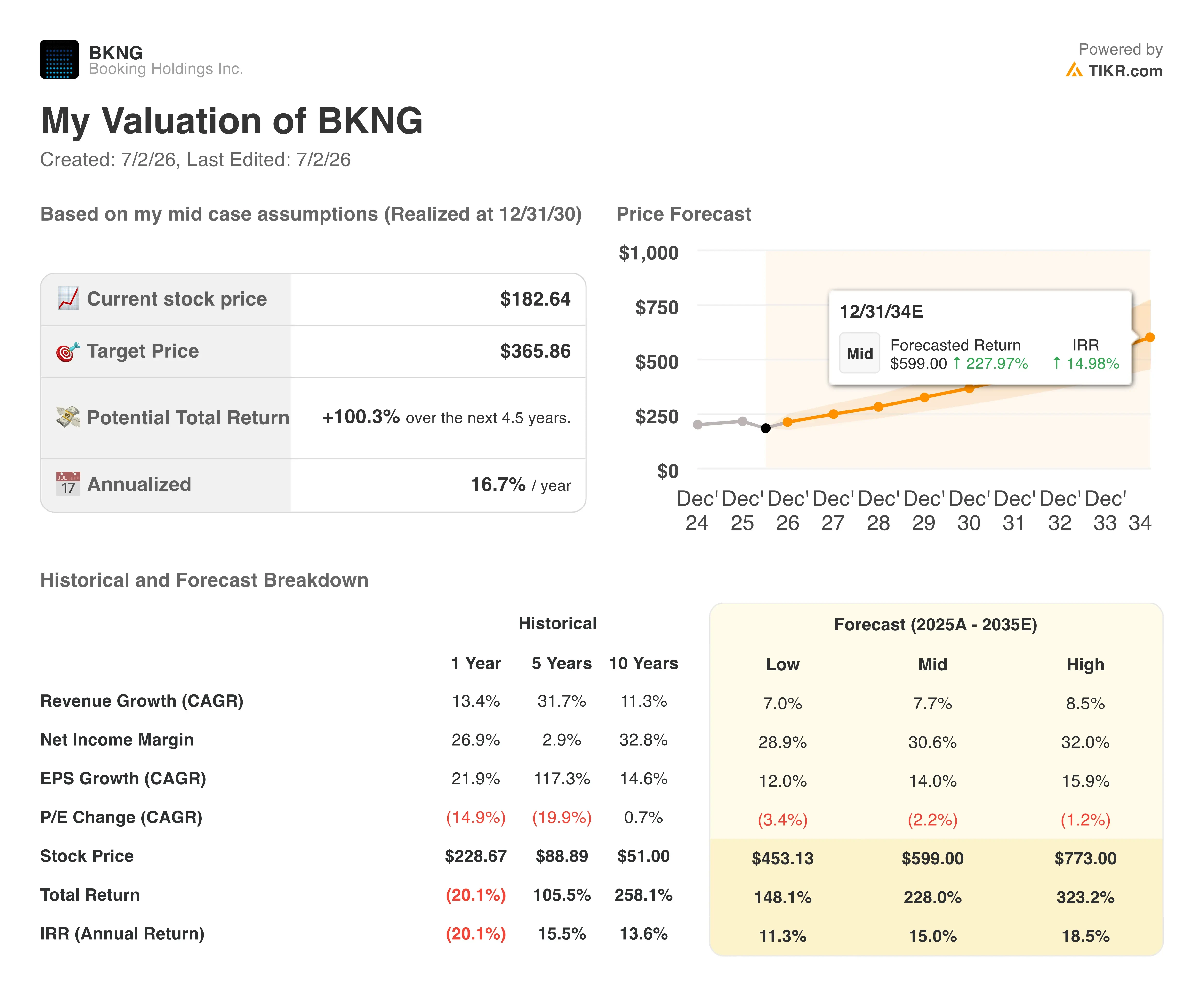

- O modelo de cenário médio da TIKR avalia as ações da Booking Holdings em US$ 366 até dezembro de 2030, o que representa um retorno total de 100% em relação ao preço atual, ou 17% ao ano ao longo de 4,5 anos.

- Negociada bem abaixo de sua relação preço-meta de US$ 234 registrada há um ano, as ações da Booking Holdings parecem subvalorizadas em relação ao EBITDA, que cresceu 19% em relação ao mesmo período do ano anterior no primeiro trimestre, para US$ 1,29 bilhão, contra uma estimativa do mercado de US$ 1,25 bilhão.

- O Wells Fargo reduziu seu preço-alvo para as ações da Booking Holdings de US$ 215 para US$ 214 em 30 de junho, citando a incerteza em torno do conflito no Oriente Médio, que, segundo estimativas da administração, custou cerca de 2 pontos percentuais ao crescimento das diárias no primeiro trimestre.

Ações da Booking Holdings absorvem impacto do Oriente Médio e ainda superam as expectativas

A Booking Holdings (BKNG) divulgou receita no primeiro trimestre de 2026 de US$ 5,53 bilhões, um aumento de 16% em relação ao mesmo período do ano anterior, e EBITDA ajustado de US$ 1,29 bilhão, um aumento de 19% e acima da estimativa do mercado de US$ 1,25 bilhão. O número de diárias cresceu 6%, para 338 milhões, mesmo com a empresa estimando que o conflito no Oriente Médio, que começou no final de fevereiro, reduziu o crescimento das diárias e das reservas brutas em cerca de 2 pontos percentuais.

As reservas brutas aumentaram 15%, para US$ 53,8 bilhões. O diretor financeiro, Ewout Steenbergen, disse aos analistas durante a teleconferência do primeiro trimestre que o efeito se estendeu além da própria região: “O impacto do conflito também foi sentido fora da região do Oriente Médio, pois observamos mudanças nos padrões de viagem mais amplos, particularmente nos corredores de trânsito, como o que liga a Europa à Ásia.” Esse efeito indireto é o motivo pelo qual as projeções foram ajustadas, e não apenas a exposição direta.

O crescimento das diárias nos EUA acelerou pelo quarto trimestre consecutivo, atingindo a casa dos 10% a 19%, e o canal de reservas diretas manteve-se na faixa de 60% a 65%. As transações de “Viagens Conectadas” — ou seja, reservas que abrangem mais de um segmento de viagem — cresceram na casa dos 19% a 24% e agora representam uma participação na casa dos dois dígitos das transações totais da Booking.com.

A administração reduziu a previsão de crescimento da receita anual de dois dígitos baixos para um dígito alto e estabeleceu o crescimento das diárias no segundo trimestre entre 2% e 4%, com um impacto negativo de aproximadamente 3 pontos ainda embutido para o trimestre.

O Wells Fargo respondeu em 30 de junho reduzindo seu preço-alvo para as ações da Booking Holdings de US$ 215 para US$ 214, apontando para a incerteza na demanda por viagens ligada ao conflito e prevendo um corte de 3% na estimativa de lucro por ação (EPS) da empresa para o ano inteiro.

A Booking recomprou US$ 3,6 bilhões em ações no trimestre, a maior recompra da história da empresa, enquanto encerrou março com US$ 16,5 bilhões em caixa e investimentos.

Veredicto dividido de Wall Street sobre as ações da Booking Holdings à medida que o verão se aproxima

A classificação média dos analistas para as ações da Booking Holdings é “comprar”, com 24 dos 35 analistas que cobrem a empresa recomendando “comprar” ou “comprar fortemente”, 7 recomendando “manter” e nenhum recomendando “vender”. O preço-alvo médio está em US$ 224, cerca de 23% acima do preço atual de US$ 183 por ação, uma queda em relação aos US$ 232 registrados ainda em março, quando várias corretoras reduziram suas metas devido ao risco de queda na demanda relacionado ao Oriente Médio.

O corte do Wells Fargo, em 30 de junho, para US$ 214, veio acompanhado de uma redução semelhante para a Expedia, com o banco citando uma esperada desaceleração na demanda por viagens no segundo semestre, ligada ao conflito.

Wall Street espera que o EBITDA das ações da Booking Holdings continue crescendo até 2027

A Booking Holdings registrou US$ 1,29 bilhão em EBITDA ajustado no primeiro trimestre, um aumento de 19% em relação ao mesmo período do ano anterior e acima da estimativa do mercado de US$ 1,25 bilhão, com margens de 23%.

Analistas esperam um EBITDA de US$ 2,55 bilhões no segundo trimestre, um aumento de 5% em relação ao mesmo período do ano anterior, antes de acelerar para US$ 4,60 bilhões no terceiro trimestre, um ganho de 9%.

O EBITDA para o ano inteiro de 2026 está projetado em aproximadamente US$ 9,51 bilhões, considerando os trimestres restantes, com a estimativa para o trimestre de março de 2027 em US$ 1,51 bilhão, um aumento de 17% em relação ao mesmo período do ano anterior. Até junho de 2027, espera-se que o EBITDA trimestral alcance US$ 2,97 bilhões, um aumento de 16%.

A desaceleração até meados de 2026 reflete o impacto negativo no Oriente Médio sinalizado pela administração para todo o segundo trimestre, com as estimativas já pressupondo que uma recuperação comece na segunda metade do ano. Se essa recuperação se concretizará dentro do prazo é o fator determinante para que a trajetória atual das estimativas se mantenha.

A meta de US$ 366 da TIKR para as ações da Booking Holdings pressupõe que as orientações se mantenham, e não uma reviravolta

O modelo de cenário intermediário da TIKR avalia as ações da Booking Holdings em US$ 366 até dezembro de 2030, o que implica um retorno total de 100% em relação ao preço atual de US$ 183, ou 15% anualizados ao longo de 4,5 anos.

Esse retorno anualizado está acima da própria orientação de longo prazo da Booking Holdings de 15% de crescimento do lucro por ação ajustado (EPS), sugerindo que o modelo está precificando a execução integral das metas da própria administração, e não uma surpresa positiva.

A trajetória depende da reaceleração do EBITDA já incorporada às estimativas para o segundo semestre de 2026 e para 2027, após a queda impulsionada pelo Oriente Médio prevista para o segundo trimestre.

Com o crescimento do EBITDA no primeiro trimestre de 19% já superando as estimativas e um recorde de US$ 3,6 bilhões em recompras no primeiro trimestre continuando a reduzir o número de ações em circulação, o modelo não requer que as condições melhorem além do que a empresa já orientou.

Você deve investir na Booking Holdings Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Booking Holdings Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Booking Holdings Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da BKNG no TIKR gratuitamente →