Principais conclusões sobre as ações da Cloudflare em julho de 2026

- 17 recomendações de compra, 6 de desempenho superior, 9 de manutenção, 1 de desempenho inferior e 1 de venda cobrem as ações da Cloudflare, com um preço-alvo médio de US$ 243,65, um pouco abaixo do preço atual de US$ 246,31.

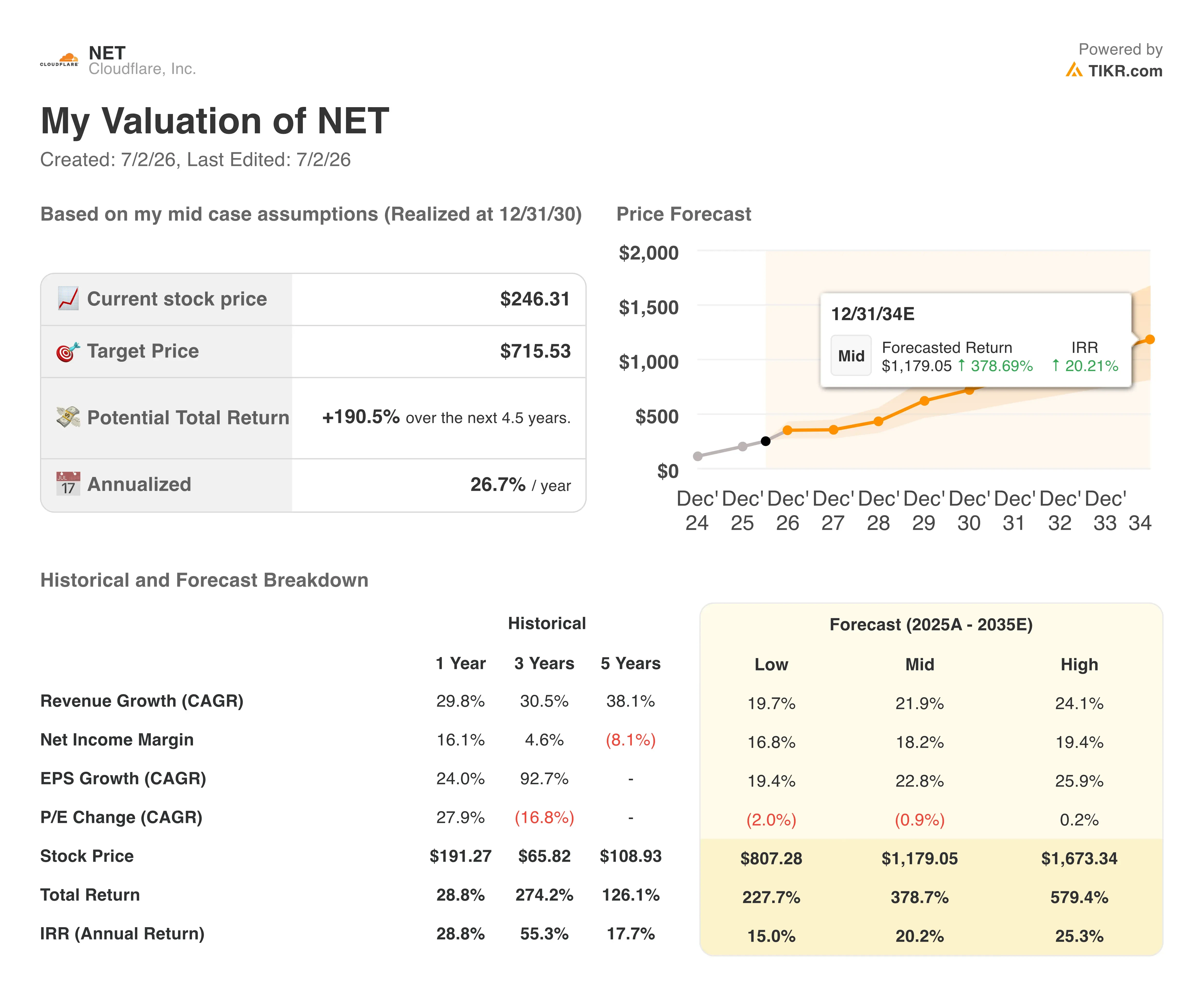

- Após resultados do primeiro trimestre que superaram a receita esperada pelo consenso em US$ 18 milhões, o modelo de cenário médio da TIKR aponta para US$ 716 até dezembro de 2030, um retorno total de 191% ou 27% ao ano.

- As ações da Cloudflare parecem estar avaliadas de forma justa ou ligeiramente acima do seu valor atual: o consenso para o EBITDA aponta para US$ 150 milhões no trimestre encerrado em setembro, um aumento de 32% em relação ao mesmo período do ano anterior, mas as ações já são negociadas perto do preço-alvo médio do mercado.

- Matthew Prince reduziu o quadro de funcionários em cerca de 20% durante a teleconferência do primeiro trimestre, ao mesmo tempo em que projetou a receita anual entre US$ 2,805 bilhões e US$ 2,813 bilhões, apostando que os gastos com infraestrutura de IA autônoma compensem os custos de reestruturação.

Ações da Cloudflare absorvem corte de 1.100 funcionários enquanto projetam crescimento de 30%

A Cloudflare (NET) opera uma rede global que atende a cerca de 20% da internet, vendendo ferramentas de segurança, desempenho e desenvolvimento para empresas que precisam proteger e acelerar seus sites e aplicativos.

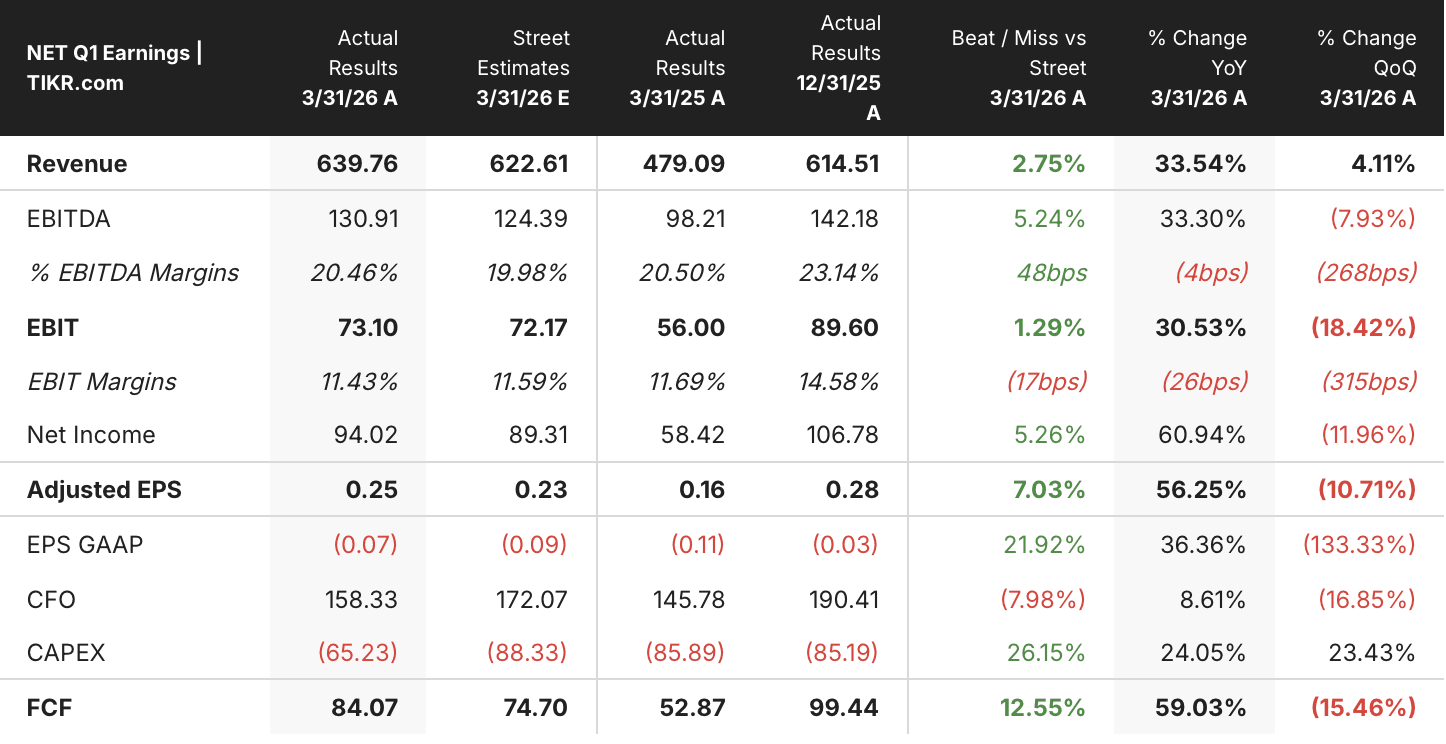

A empresa divulgou receita no primeiro trimestre de 2026 de US$ 639,8 milhões, um aumento de 34% em relação ao mesmo período do ano anterior e acima dos US$ 621,9 milhões previstos pelos analistas.

Esse resultado acima das expectativas veio acompanhado de uma decisão que ofuscou os próprios números. O CEO Matthew Prince anunciou uma redução de mais de 1.100 funcionários, cerca de 20% da força de trabalho da Cloudflare, ligada ao que ele chamou de transição para um “modelo operacional agente-centrado e com prioridade em IA”.

Prince apresentou os cortes como uma questão de produtividade, e não de redução de custos. Na teleconferência sobre os resultados do primeiro trimestre, ele disse aos investidores: “Acho que só porque você está em forma não significa que não possa ficar ainda mais em forma.” A reestruturação gerará despesas de US$ 140 milhões a US$ 150 milhões no ano, concentradas no segundo trimestre, sendo cerca de US$ 40 milhões desse montante não monetário.

A capacidade de vendas foi explicitamente protegida. O diretor financeiro, Thomas Seifert, disse que a empresa “quase não” afetou cargos de executivos de contas com metas, cortando, em vez disso, índices de suporte que não se adaptam mais da mesma forma agora que as ferramentas de IA assumem grande parte da carga de trabalho.

O número que mais importa está por trás do corte anunciado. O número de clientes da Cloudflare com faturamento superior a US$ 100.000 cresceu 25% em relação ao ano anterior, chegando a 4.416, e os clientes com gastos anuais acima de US$ 5 milhões cresceram 50%, com a empresa adicionando, somente no primeiro trimestre, tantas dessas contas quanto em todo o ano de 2025.

A retenção líquida manteve-se em 118%, e a previsão para o segundo trimestre aponta para uma receita entre US$ 664 milhões e US$ 665 milhões, o que representa um crescimento de 30%. A previsão para o ano inteiro situa-se entre US$ 2,805 bilhões e US$ 2,813 bilhões, o que também implica um crescimento de 30% no ponto médio — um número que a Cloudflare estabeleceu mesmo tendo incorporado o custo de reestruturação nessa mesma previsão.

Analistas de Wall Street estão divididos sobre as ações da Cloudflare após alta para US$ 246

A cobertura de Wall Street sobre as ações da Cloudflare tende a ser otimista, mas ficou mais dividida ao longo do último ano, com 17 recomendações de “comprar” e 6 de “desempenho superior” contra 9 de “manter”, 1 de “desempenho inferior” e 1 de “vender”. A meta média de US$ 244 fica um pouco abaixo do preço atual de US$ 246, o que implica, essencialmente, que não há potencial de alta a partir daqui, de acordo com a estimativa média.

Essa média sofreu uma variação acentuada, subindo de US$ 156 há um ano para US$ 244 hoje, à medida que as ações subiram de US$ 196 para US$ 246 no mesmo período. A diferença entre o preço-alvo e o preço de mercado diminuiu de um potencial de alta de 80% há um ano para menos de 1% atualmente, com 31 analistas ainda cobrindo a empresa e o preço-alvo mais alto situado em US$ 305.

Wall Street espera que o EBITDA das ações da Cloudflare cresça 25% até o terceiro trimestre de 2026

A Cloudflare registrou um EBITDA de US$ 130 milhões no trimestre encerrado em março de 2026, um aumento de 33% em relação ao mesmo período do ano anterior, representando uma margem de 21% — a menor margem de EBITDA dos últimos cinco trimestres, conforme mostram os dados.

O consenso espera que esse valor volte a acelerar para US$ 150 milhões no trimestre de setembro, um crescimento de 32%, com as margens se recuperando para 25%. Até dezembro de 2026, o EBITDA está projetado em US$ 200 milhões, um crescimento de 42%, com as margens subindo para 26% — a taxa de crescimento mais rápida do EBITDA na tabela de estimativas futuras.

A trajetória se estende ainda mais adiante. Os analistas projetam um EBITDA de US$ 230 milhões até junho de 2027, um crescimento de 59% em relação ao ano anterior, com as margens atingindo 28%, mesmo que o crescimento da receita deva moderar de 30% para 28% no mesmo período.

Esse crescimento do EBITDA supera o crescimento da receita em cerca de 30 pontos percentuais em um ano, e os cortes nas despesas administrativas e gerais (G&A) e no índice de suporte, sinalizados por Seifert na teleconferência do primeiro trimestre, precisam realmente se refletir nos números para financiar essa expansão.

O EBITDA das ações da Cloudflare ainda fica muito atrás do da Fortinet e da Palo Alto Networks

O EBITDA da Cloudflare atingiu US$ 130 milhões no trimestre encerrado em março de 2026, bem atrás dos US$ 580 milhões da Fortinet (FTNT) e dos US$ 840 milhões da Palo Alto Networks (PANW) no mesmo período

Essa diferença persiste nas projeções: os modelos de consenso estimam o EBITDA da Cloudflare em US$ 230 milhões até junho de 2027, contra US$ 750 milhões da Fortinet e US$ 1,42 bilhão da Palo Alto Networks, deixando a Cloudflare em último lugar entre as três em termos de EBITDA absoluto, mesmo que sua taxa de crescimento supere a de ambas as concorrentes.

A meta de US$ 716 da TIKR para as ações da Cloudflare se mantém se a reestruturação gerar margem

O modelo de cenário intermediário da TIKR avalia a Cloudflare em US$ 716 até dezembro de 2030, um retorno total de 191% em relação ao preço atual de US$ 246, ou 27% anualizados ao longo de 4,5 anos.

Esse retorno anualizado fica bem acima da TIR de 21% que o mesmo modelo aponta para o período dos últimos três anos, quando as ações da Cloudflare já apresentaram um retorno total de 274%.

As ações da Cloudflare precisam manter um crescimento de receita próximo a 22% ao ano, de acordo com o cenário intermediário da TIKR — abaixo dos 34% registrados no primeiro trimestre —, enquanto a margem de lucro líquido passa de território negativo nos últimos cinco anos para os 18% previstos no modelo.

Essa combinação só será alcançável se a redução do quadro de funcionários diminuir a estrutura de custos da maneira descrita por Seifert, sem desacelerar o crescimento da capacidade de vendas detalhado por Mark Anderson no Investor Day, já que o retorno do modelo depende de que a expansão da margem assuma maior peso à medida que o crescimento da receita se normaliza.

Você deve investir na Cloudflare, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. A TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Cloudflare, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Cloudflare, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da NET (TIKR) gratuitamente →