Principais estatísticas das ações da GE Aerospace

- Intervalo de 52 semanas: $176 a $348,5

- Preço atual: $311,9

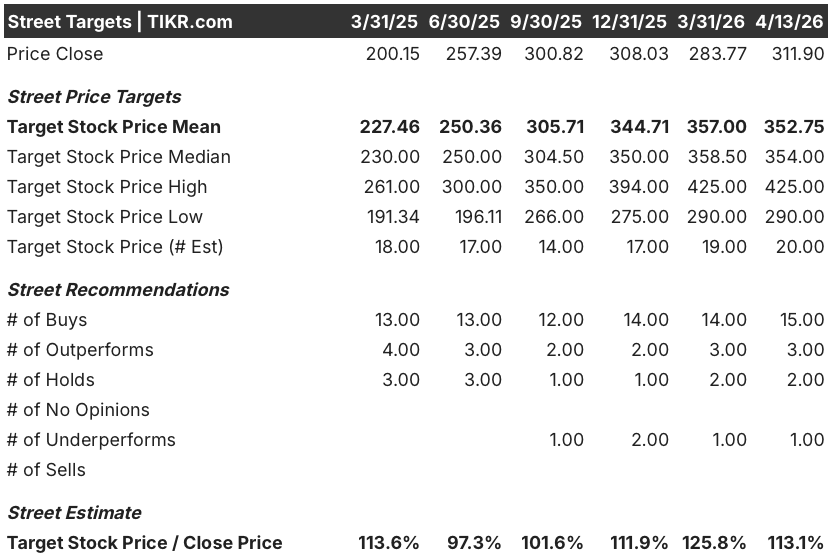

- Meta média da rua: US$ 352,8

- Meta de alta da rua: US$ 425

- Meta do modelo TIKR (dezembro de 2030): US$ 536,6

O que aconteceu?

A GE Aerospace(GE), a maior fabricante de motores a jato comercial do mundo, apresentou um resultado de 2025 que redefiniu o patamar de ganhos rumo ao que a administração está chamando de a configuração mais forte da empresa desde sua separação em 2023 do conglomerado legado da GE.

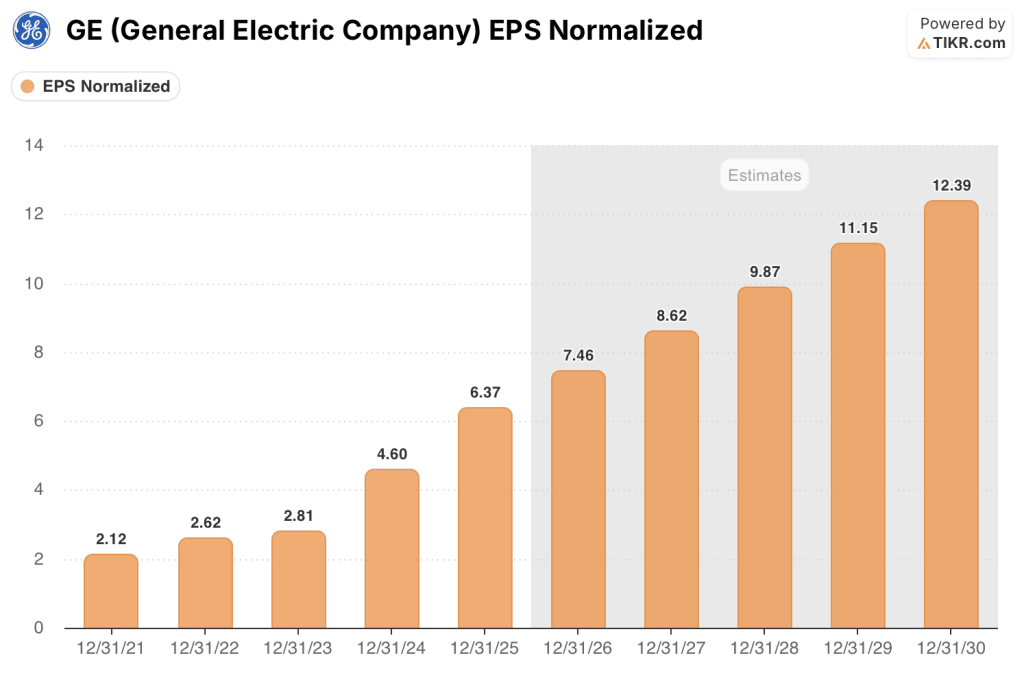

O quarto trimestre foi o ponto de exclamação: o lucro por ação ajustado de US$ 1,57 superou a estimativa de consenso de US$ 1,43, e o lucro por ação normalizado do ano inteiro de US$ 6,37 aumentou 38,5% em relação ao ano anterior, bem acima da orientação.

O motor que impulsiona essa batida é o negócio de serviços de pós-venda da GE, que gera receita com o reparo e a revisão dos motores a jato que já estão voando em aeronaves comerciais - um fluxo de receita cativo e recorrente vinculado diretamente às horas de voo e à idade da frota.

As entregas de motores LEAP (a plataforma de próxima geração para aeronaves de fuselagem estreita que equipam os jatos Boeing 737 MAX e Airbus A320neo, substituindo o antigo CFM56) atingiram um recorde de mais de 1.800 unidades em 2025, um aumento de 28%, enquanto o volume interno de visitas à oficina LEAP cresceu 27%, alimentando um aumento de 26% na receita de serviços comerciais.

Em 9 de março, a GE comprometeu-se com um investimento adicional de US$ 1 bilhão em fabricação nos EUA para 2026, o segundo ano consecutivo nesse nível, visando 5.000 novos empregos e capacidade expandida para o motor CFM LEAP e plataformas de defesa.

Larry Culp, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "esperamos entregar um crescimento de receita na casa dos dez por cento entre 24 e 26, composto, e US$ 10 bilhões de lucro em 26, dois anos antes de nossa perspectiva de giro", ancorando a convicção da administração na carteira de pedidos de US$ 190 bilhões construída entre clientes comerciais e de defesa.

As ações da GE Aerospace entram em 2026 com uma orientação de lucro operacional de US$ 9,85 bilhões a US$ 10,25 bilhões, orientação de EPS de US$ 7,10 a US$ 7,40 (um aumento de quase 15% no ponto médio) e fluxo de caixa livre de US$ 8 bilhões a US$ 8,4 bilhões, tudo isso apoiado por uma base instalada de LEAP que a administração espera que triplique aproximadamente entre 2024 e 2030.

A opinião de Wall Street sobre as ações da GE

Os resultados de 2025 encerram um capítulo que começou com a reestruturação da GE e abrem um capítulo definido por um único mecanismo de composição: uma base instalada de 80.000 motores que gera décadas de receita de serviços bloqueada, com a frota LEAP de crescimento mais rápido ainda no início de seu ciclo de pós-venda.

O EPS normalizado da GE Aerospace atingiu $ 6.37 em 2025, um aumento de 38.5%, e Street espera que seja composto em 17.1% para $ 7.46 em 2026 e 15.5% para $ 8.62 em 2027, impulsionado pelos $ 3.5 bilhões em receita de serviços incrementais que o CFO Rahul Ghai citou na teleconferência de resultados como o principal motor de crescimento de 2026, juntamente com o crescimento contínuo do equipamento LEAP e entregas de defesa acima de 30% em 2025.

Dezoito dos 20 analistas que cobrem as ações da GE Aerospace classificam-nas como compra ou superação, com um preço-alvo médio de US$ 352,75, o que implica uma alta de 13,1% em relação ao preço atual de US$ 311,90; os analistas estão esperando especificamente o ritmo de aceleração das visitas às lojas LEAP e as tendências de aposentadoria do CFM56, que a administração orientou para permanecer na faixa de 2.300 a 2.400 até 2028, em comparação com as expectativas anteriores de 2.300.

O spread entre a meta baixa de US$ 290 e a meta alta de US$ 425 reflete um debate genuíno sobre a avaliação: os ursos argumentam que as ações da GE Aerospace já comandam um múltiplo industrial premium que deixa pouco espaço para erros se os preços do mercado de reposição diminuírem, enquanto os touros apontam para a triplicação da base instalada do LEAP até 2030 como um impulsionador de receita estrutural que nenhum múltiplo atual pode precificar totalmente.

Com um preço de aproximadamente 41,8 vezes o EPS de consenso de US$ 7,46 para 2026, as ações da GE Aerospace estão acima da média histórica de seus pares industriais, mas o EPS está sendo composto por mais de 15% ao ano até pelo menos 2028, contra uma carteira de pedidos de US$ 190 bilhões com mais de 100% de conversão de fluxo de caixa livre, o que faz com que as ações da GE Aerospace pareçam subvalorizadas em relação ao poder de ganhos plurianuais que a carteira de pedidos garante.

Quando perguntado, na teleconferência de resultados, se a empresa poderia superar sua orientação de serviços para meados da década, Culp respondeu que não havia "nada aqui no início do ano que nos fizesse parar em relação aos ventos favoráveis", sinalizando diretamente para o mercado que a orientação conservadora para 2026 tem espaço para se mostrar muito baixa.

Uma deterioração na demanda de viagens aéreas comerciais, seja por perturbações geopolíticas (os preços do combustível de aviação já aumentaram após o conflito no Oriente Médio) ou por uma desaceleração da demanda global, comprimiria o volume de visitas a lojas e quebraria a tese de composição do mercado de reposição.

O número a ser observado nos lucros do primeiro trimestre de 2026 é o crescimento das visitas às lojas internas do LEAP em relação à meta da administração para o ano inteiro de 25% e o crescimento da receita de serviços comerciais em relação à meta de meados da década de dez.

Informações financeiras da GE Aerospace

As receitas totais da GE Aerospace cresceram 18,5% para US $ 45,9 bilhões em 2025, o segundo ano consecutivo de crescimento acelerado após um ganho de 9,5% em 2024, à medida que o volume de serviços e as entregas de equipamentos mais altos se acumularam nos segmentos comercial e de defesa.

A alavancagem operacional é inequívoca: o lucro operacional aumentou 22,3%, para US$ 9,5 bilhões em 2025, superando o crescimento da receita pelo terceiro ano consecutivo, já que o mix de serviços de margem mais alta e as melhorias de produtividade do FLIGHT DECK (o sistema de manufatura enxuta da GE emprestado dos métodos industriais japoneses) expandiram as margens operacionais para 20,7%, acima dos 20,0% em 2024.

O lucro bruto cresceu 20,4%, chegando a US$ 14,4 bilhões, elevando as margens brutas de 31,0% para 31,5%, uma alta de quatro anos que reflete a mudança cumulativa no mix de receitas em direção a serviços, em que o reparo e a revisão de motores comandam margens estruturalmente mais altas do que as vendas de novos equipamentos.

O que diz o modelo de avaliação?

O modelo TIKR avalia a GE Aerospace com uma meta média de US$ 536,64, o que implica um retorno total de 72% em relação aos US$ 311,90 de hoje, ao longo de aproximadamente 4,7 anos, com base em um CAGR de receita de 8,0%, margens de lucro líquido de 18,4% e CAGR de EPS de 11,3% até 2030 - premissas que a carteira de pedidos de US$ 190 bilhões e a rampa estrutural do mercado de reposição LEAP tornam conservadoras, em vez de otimistas.

As ações da GE Aerospace parecem subvalorizadas nos níveis atuais, com o cenário intermediário implicando um retorno anualizado de 12,2% até 2030, mesmo que o EPS já esteja crescendo a mais de 15% ao ano no período.

Os três cenários do modelo TIKR são mapeados diretamente para uma variável: a rapidez com que o volante do mercado de reposição do LEAP se compõe em relação às perdas do GE9X e aos ventos contrários da cadeia de suprimentos que pressionam as margens de curto prazo.

Caso baixo (US$ 582,67 | TIR de 7,4% | CAGR de receita de 7,2% | margens líquidas de 17,3%)

- O crescimento do número de visitas às lojas LEAP desacelera abaixo da meta de 25% para 2026, uma vez que as perturbações geopolíticas comprimem a demanda por viagens aéreas e os preços do combustível de aviação (que já dobraram nos mercados europeus desde o final de fevereiro) mantêm as companhias aéreas cautelosas em relação aos gastos discricionários com MRO

- As perdas com o GE9X dobram ano a ano em 2026, conforme orientado, e um atraso na certificação do 777X para além de 2027 estende o vento contrário até 2028, limitando a recuperação da margem da CES abaixo do nível de 26,6%

- A escassez de terras raras, especificamente de ítrio usado em revestimentos de barreira térmica de motores, continua sem solução, desacelerando periodicamente as entregas de novos motores e a produção de MRO até 2027

- A receita aumenta 7,2% ao ano, as margens de lucro líquido atingem 17,3% e a ação oferece 86,8% de retorno total até 2030, mas apresenta desempenho inferior ao do cenário intermediário em cerca de US$ 168 por ação

Caso médio (US$ 750,87 | TIR de 10,6% | CAGR de receita de 8,0% | margens líquidas de 18,4%)

- As visitas internas à loja do LEAP crescem 25% em 2026, conforme orientado, com base no crescimento de 27% em 2025, sustentando o crescimento da receita de serviços comerciais em meados da adolescência até 2028, à medida que a base instalada se expande em direção à triplicação das metas de gerenciamento até 2030

- As aposentadorias do CFM56 se mantêm em cerca de 2% da frota anualmente, mantendo as visitas às oficinas na faixa de 2.300 a 2.400 até 2028 e sustentando o mercado de reposição CFM56 de alta margem como um piso de ganhos durável

- O LEAP OE se torna lucrativo em 2026, conforme orientado, removendo o obstáculo da margem de equipamentos e permitindo que as margens do CES se recuperem acima dos níveis atuais, mesmo com o crescimento dos volumes de remessa 9X

- A receita aumenta em 8,0%, as margens de lucro líquido atingem 18,4% e as ações oferecem um retorno total de 140,7% até 2030, consistente com uma TIR anualizada de 10,6%.

Caso alto (US$ 942,23 | TIR de 13,5% | CAGR de receita de 8,8% | margens líquidas de 19,2%)

- A receita de serviços LEAP supera a orientação de meados da década, uma vez que os programas widebody (GEnx, GE90) mantêm escopos de trabalho elevados e os 300 motores GEnx encomendados pela United Airlines em fevereiro começam a entrar em ciclos de manutenção mais pesados

- A área de Defesa apresenta uma taxa de crescimento acima de 30% a partir de 2025, apoiada pela carteira de pedidos de DPT de US$ 21 bilhões, um contrato de motor GEK1500 de US$ 12,4 milhões da Força Aérea dos EUA, concedido em 23 de fevereiro, e a aceleração dos orçamentos de defesa da OTAN, que impulsionam a demanda incremental de F414 e T700

- As melhorias na produtividade do FLIGHT DECK se multiplicam em toda a rede expandida de MRO, impulsionando a expansão da margem operacional para muito além de 20,7%, à medida que os investimentos em automação em Cingapura (até US$ 300 milhões até 2029) e nos EUA (US$ 1 bilhão somente em 2026) aumentam a produtividade sem crescimento proporcional dos custos

- A receita aumenta em 8,8%, as margens de lucro líquido atingem 19,2% e as ações oferecem um retorno total de 202,1% até 2030, consistente com uma TIR anualizada de 13,5%

Você deve investir na GE Aerospace?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da GE, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a GE Aerospace juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da GE no TIKR gratuitamente →