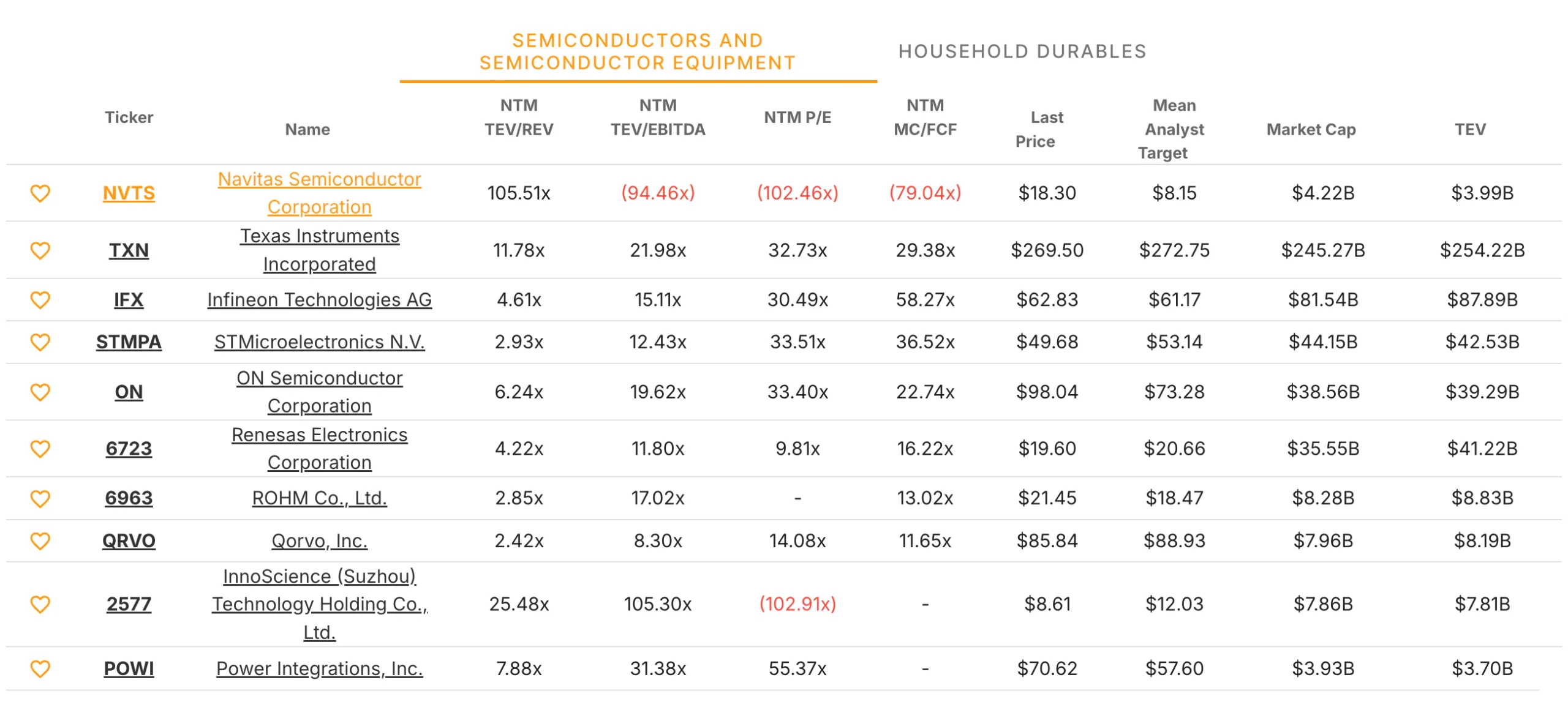

Principais estatísticas das ações da Navitas Semiconductor:

- Intervalo de 52 semanas: US$ 1,80 a US$ 19,79

- Preço atual: US$ 18,30

- Meta média das ruas: US$ 8,15

- Capitalização de mercado: US$ 4,22 bilhões

- Margem bruta LTM: 31,0%

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A empresa de chips de potência que aposta em GaN e SiC

Navitas Semiconductor (NVTS) projeta chips de potência construídos com nitreto de gálio e carbeto de silício, dois materiais que lidam com a eletricidade de forma mais eficiente do que os transistores de silício tradicionais, que alimentam os eletrônicos há décadas. Os semicondutores GaN e SiC da empresa são voltados para aplicações em que o calor, a velocidade e a densidade de energia são mais importantes, incluindo carregadores rápidos, veículos elétricos, inversores solares e, cada vez mais, infraestrutura de data center de IA.

O argumento principal da tecnologia é simples. Os chips GaN ligam e desligam muito mais rápido do que os chips de silício tradicionais, o que significa que menos energia é perdida na forma de calor, e os sistemas de energia podem ser menores sem sacrificar o desempenho. Para as operadoras de data center que tentam reduzir os custos de resfriamento e para os fabricantes de eletrônicos de consumo que reduzem o tamanho dos carregadores, esses ganhos de eficiência se traduzem diretamente em diferenciação de produtos e economia operacional real.

As relações com os clientes em semicondutores de potência são mais rígidas do que parecem. A integração de um novo chip de potência em um produto requer ciclos de validação, testes térmicos e certificação regulatória que podem levar mais de um ano. Quando um fabricante qualifica os componentes da Navitas para um carregador rápido, um carregador de bordo de um veículo elétrico ou uma fonte de alimentação de data center, a troca significa reiniciar todo o processo. Esse atrito cria uma barreira duradoura para o deslocamento, uma vez que as vitórias de design são garantidas.

Veja as previsões de crescimento e as metas de preço dos analistas para a NVTS (é grátis) >>>

Finanças da Navitas Semiconductor Stock

A receita cresceu de aproximadamente US$ 24 milhões em 2021 para um pico de US$ 83 milhões em 2024 e, em seguida, recuou para US$ 46 milhões em 2025, já que as correções de estoque em produtos eletrônicos de consumo pesaram sobre os volumes. As margens brutas flutuaram entre 31% e 45% durante esse período, estabelecendo-se em 31% em uma base de rastreamento.

A volatilidade reflete tanto as mudanças no mix de produtos quanto a pressão sobre os preços decorrente da concorrência por vitórias em design contra empresas estabelecidas bem capitalizadas, como Infineon, ON Semiconductor e STMicroelectronics. Cada uma dessas empresas tem muito mais recursos para investir na capacidade de GaN e SiC, e sua capacidade de agrupar soluções de energia com portfólios de produtos mais amplos lhes dá uma vantagem comercial que a Navitas ainda não pode igualar em sua escala atual.

A tese de crescimento está cada vez mais centrada na infraestrutura de IA como um impulsionador de demanda, juntamente com os mercados de EV e eletrônicos de consumo. A densidade de energia do data center está aumentando acentuadamente à medida que os clusters de GPU substituem as configurações tradicionais de servidor, e as vantagens de eficiência do GaN se tornam mais valiosas à medida que os requisitos de energia do rack aumentam.

A recente nomeação de Gregory Fischer, ex-vice-presidente sênior da Broadcom, para a diretoria sinaliza um esforço deliberado para trazer credibilidade de semicondutores empresariais para essas conversas sobre hiperscaler.

Opinião de Wall Street sobre as ações da NVTS

A comunidade de analistas está notavelmente cautelosa. A meta de consenso de Wall Street é de US$ 8,15, mais de 55% abaixo do preço atual de US$ 18,30. Essa diferença reflete um mercado que precificou a narrativa da infraestrutura de IA bem antes da inflexão da receita e da lucratividade que a justificaria em uma base fundamental.

Os analistas projetam que a receita se recupere para cerca de US$ 38 milhões em 2026, depois acelere para US$ 65 milhões em 2027 e US$ 122 milhões em 2028, conforme a demanda por infraestrutura de IA se materialize e o estoque de eletrônicos de consumo se normalize. Espera-se que as perdas de EPS diminuam de - US$ 0,18 em 2026 para - US$ 0,05 em 2028, refletindo a alavancagem operacional à medida que os volumes aumentam. A empresa permanece pré-lucrativa durante o período da previsão.

Com aproximadamente 105 vezes a receita futura, o múltiplo de avaliação deixa muito pouco espaço para erros de execução. A corrida de abril, que mais do que dobrou as ações em relação às suas mínimas, foi impulsionada pelo impulso e pelo entusiasmo temático, e não por uma reavaliação fundamental, e a diferença entre o local onde as ações são negociadas e o local onde os analistas acreditam que elas devam estar é uma das mais amplas no grupo de pares de semicondutores.

O que precisa dar certo para a NVTS

A hipótese de alta se baseia em um conjunto específico de condições que se reúnem na sequência certa.

O que precisa dar certo:

- A demanda do data center de IA por soluções de energia baseadas em GaN se materializa em escala, e a Navitas obtém vitórias significativas em design de hiperscaler

- Os mercados de eletrônicos de consumo e de veículos elétricos se recuperam da correção de estoque que pressionou a receita de 2025

- As margens brutas se recuperam em direção à faixa de 40% à medida que o mix de produtos muda para aplicativos de data center de maior valor

- A empresa aumenta a receita com rapidez suficiente para atingir a alavancagem operacional antes de precisar levantar capital adicional

O que pode dar errado:

- Concorrentes maiores aceleram seus próprios investimentos em GaN e SiC, reduzindo a liderança tecnológica e o poder de precificação da Navitas

- O desenvolvimento da infraestrutura de IA leva mais tempo para se traduzir em aquisição de semicondutores de potência do que o mercado supõe atualmente

- A recuperação da receita é interrompida, estendendo o período de pré-lucratividade e pressionando um múltiplo de avaliação que já pressupõe um crescimento significativo

- O impulso da ação se desfaz tão rapidamente quanto chegou, deixando a configuração fundamental exposta aos preços atuais

Você deve investir na NVTS?

A tecnologia que a Navitas está comercializando é real, e os mercados que ela atende estão crescendo estruturalmente. Os semicondutores de energia GaN e SiC desempenharão um papel significativo na infraestrutura de IA, nos veículos elétricos e nos eletrônicos de consumo de última geração. Essa parte da tese não está em questão.

O que está em questão é o preço. A US$ 18,30 com uma meta de US$ 8,15, a ação está sendo negociada como se o melhor cenário já estivesse totalmente refletido. O aumento de abril foi impulsionado pelo impulso, não por uma mudança material na trajetória financeira da empresa ou por um anúncio de ganho de novo projeto que mudaria o quadro fundamental.

Adicione a NVTS à sua lista de observação de TIKR, acompanhe a recuperação da receita até 2026 e fique atento para que as margens brutas retornem à faixa de 40%. Se o sinal de demanda de infraestrutura de IA chegar nos dados financeiros, e não apenas na narrativa, a configuração se tornará consideravelmente mais interessante. Com o preço atual, a paciência é a melhor postura.

Analisar a Navitas Semiconductorem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!