Principais estatísticas: Verizon Communications (VZ) - 1º trimestre de 2026

- Preço atual: ~$47

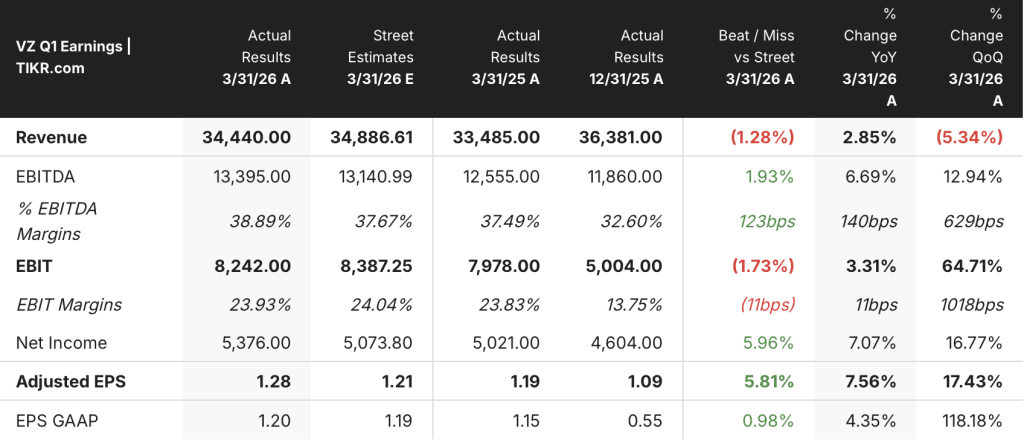

- Receita do 1º trimestre de 2026: US$ 34,4 bilhões, aumento de 2,9% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 1,28, aumento de 7,6% em relação ao ano anterior

- EBITDA ajustado do 1º trimestre de 2026: US$ 13,4 bilhões, aumento de 6,7% em relação ao ano anterior; margem EBITDA de 38,9%, +140 bps em relação ao ano anterior

- Adições líquidas de telefones pós-pagos no 1T 2026: +55.000 (primeiro trimestre positivo desde 2013)

- Guidance de crescimento da receita de serviços de mobilidade e banda larga para o ano todo: 2% a 3% (reafirmado)

- Orientação de crescimento do EPS ajustado para o ano inteiro: aumentada para 5% a 6% (de 4% a 5%)

- Orientação de fluxo de caixa livre para o ano inteiro: ~7% ou mais de crescimento (reafirmado)

- Preço-alvo do modelo TIKR: US$ 73 (caso médio, realizado em 31/12/30)

- Aumento implícito em relação ao preço atual: ~55%

Detalhamento dos ganhos da Verizon no primeiro trimestre de 2026

As ações da Verizon(VZ) entregaram EPS ajustado de $ 1.28 no primeiro trimestre de 2026, um aumento de 7.6% ano a ano, a taxa de crescimento mais rápida em mais de quatro anos.

A receita total alcançou US$ 34,4 bilhões, um aumento de 2,9% em relação ao ano anterior, apesar de um arrasto de 80 pontos-base na receita de serviços sem fio de créditos de clientes vinculados a uma interrupção de rede em janeiro.

As métricas de mobilidade foram o resultado mais importante do trimestre: A Verizon registrou 55.000 adições líquidas de telefones pós-pagos, o primeiro total positivo no primeiro trimestre em 13 anos e uma melhora de 344.000 em relação ao primeiro trimestre de 2025.

A rotatividade de telefones pós-pagos do consumidor caiu para 90 pontos-base no trimestre, 5 pontos-base a menos sequencialmente em relação ao 4º trimestre de 2025, e saiu de março abaixo de 85 pontos-base.

O custo de aquisição e retenção caiu aproximadamente 35% em relação ao final do quarto trimestre, de acordo com o CEO Dan Schulman na chamada de resultados do primeiro trimestre de 2026, uma mudança estrutural atribuída à microssegmentação e à menor dependência de promoções de aparelhos gratuitos.

A banda larga adicionou 341.000 assinantes líquidos no primeiro trimestre, incluindo 214.000 adições de acesso fixo sem fio e 127.000 adições de fibra, elevando a base total de banda larga para aproximadamente 16,8 milhões.

A receita de serviços de mobilidade e banda larga de US$ 22,9 bilhões cresceu 1,6% em relação ao ano anterior, com a receita de serviços sem fio de US$ 20,6 bilhões caindo aproximadamente 1% em relação ao ano anterior após o impacto da interrupção; a administração confirmou que o primeiro trimestre será o ponto mais baixo do ano e reafirmou o guidance para o ano inteiro de crescimento de 2% a 3%.

O EBITDA ajustado de US$ 13,4 bilhões cresceu 6,7% em relação ao ano anterior, com a margem EBITDA atingindo 38,9%, um aumento de 140 pontos-base, o que o CFO Tony Skiadas descreveu na teleconferência de resultados do primeiro trimestre de 2026 como o maior desempenho de EBITDA da história da Verizon.

O fluxo de caixa livre foi de US$ 3,8 bilhões no trimestre, um aumento de 4% em relação ao ano anterior, depois de absorver aproximadamente US$ 1,1 bilhão em pagamentos de indenizações vinculados a uma redução da força de trabalho de 13.000 pessoas.

A Verizon completou US$ 2,5 bilhões em recompras de ações durante o primeiro trimestre, o primeiro programa de recompra em mais de uma década, e declarou seu 20º aumento consecutivo de dividendos anuais em US$ 0,07 por ação (2,5% maior).

Quanto à orientação, a administração aumentou o crescimento do EPS ajustado para o ano inteiro para 5% a 6%, em relação à faixa anterior de 4% a 5%, e agora espera que as adições líquidas de telefones pós-pagos fiquem na metade superior da faixa de 750.000 a 1 milhão.

Finanças das ações da Verizon

A demonstração de resultados do primeiro trimestre de 2026 mostra uma empresa em que a disciplina de custos está superando um ano de receita de transição, produzindo alavancagem operacional mesmo quando a receita de serviços enfrenta pressão de curto prazo.

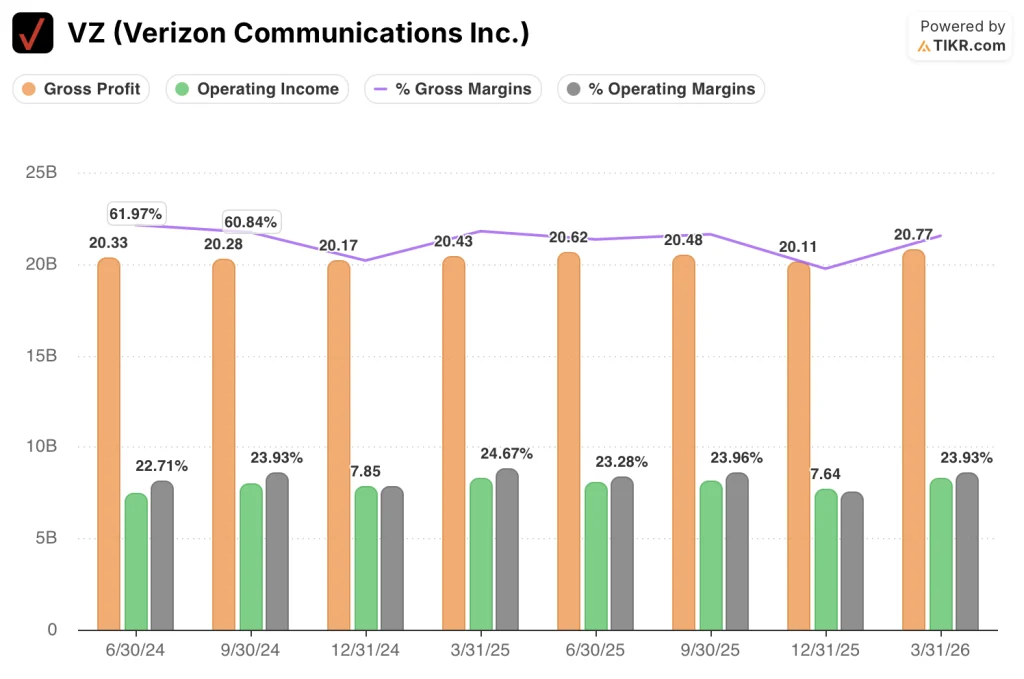

A margem bruta aumentou para 60,3% no 1º trimestre de 2026, acima dos 55,3% registrados no 4º trimestre de 2025 e praticamente em linha com os 61,0% registrados no 1º trimestre de 2025, recuperando-se após a queda no 4º trimestre, impulsionada por padrões sazonais de custo de mercadorias.

O lucro bruto atingiu US$ 20,8 bilhões no 1º trimestre de 2026, acima dos US$ 20,4 bilhões registrados no 1º trimestre de 2025.

O lucro operacional foi de US$ 8,2 bilhões no 1º trimestre de 2026, essencialmente estável em relação ao ano anterior, em comparação com os US$ 8,3 bilhões registrados no 1º trimestre de 2025, mas representando uma recuperação sequencial acentuada em relação aos US$ 7,6 bilhões registrados no 4º trimestre de 2025.

A margem operacional foi de 23,9% no primeiro trimestre de 2026, acima dos 21,0% registrados no quarto trimestre de 2025 e praticamente em linha com o pico de 24,7% registrado no primeiro trimestre de 2025, que foi o ponto mais alto na janela de oito trimestres.

A comparação do lucro operacional quase estável em relação ao ano anterior reflete a depreciação incremental e as despesas com juros absorvidas com a aquisição da Frontier, que adicionou aproximadamente US$ 1,0 bilhão em despesas com juros e US$ 1,5 bilhão em depreciação, de acordo com Skiadas na teleconferência de resultados do primeiro trimestre de 2026; a linha do EBITDA elimina essas despesas e mostra a alavancagem operacional subjacente de forma mais clara.

Modelo de avaliação da Verizon

O modelo TIKR avalia as ações da Verizon em US$ 73,14 em seu cenário intermediário, o que implica um retorno total de aproximadamente 55% em relação ao preço atual de ~US$ 47 ao longo de aproximadamente 4,7 anos, com um retorno anualizado de 9,9%.

O cenário médio pressupõe um CAGR de receita de 1,7%, uma margem de lucro líquido de 15,7% e um crescimento de EPS de 4,9% até o final de 2030, um conjunto de suposições que o resultado do primeiro trimestre não contesta.

O relatório do primeiro trimestre fortalece modestamente o quadro de risco/recompensa: o aumento do LPA, a melhoria do churn, a velocidade de redução de custos e o marco de adição líquida pós-paga reduzem o risco de execução de curto prazo embutido nessas premissas.

O caso de investimento para as ações da Verizon está cada vez mais forte após este trimestre, com a direção da rotatividade, a economia da unidade e o fluxo de caixa livre se movendo na direção certa simultaneamente.

A tensão que esse relatório cria: as ações da Verizon estão se reavaliando com base no impulso operacional, mas o modelo principal ainda depende de a economia de custos se transformar em uma expansão duradoura da margem ou se estabilizar à medida que os ventos contrários da integração da Frontier se normalizarem.

O que precisa dar certo

- A rotatividade de telefones pós-pagos do consumidor se mantém abaixo de 85 pontos-base no segundo trimestre e impulsiona a adição líquida em direção à metade superior da meta de 750.000 a 1 milhão para o ano inteiro

- O programa de economia de OpEx de US$ 5 bilhões para 2026 está no caminho certo, com o custo de aquisição e retenção permanecendo em níveis reduzidos à medida que a microssegmentação amadurece

- O crescimento da receita de serviços de mobilidade e banda larga sai de 2026 no limite superior da faixa orientada de 2% a 3%, confirmando o primeiro trimestre como o ponto baixo sazonal

- As sinergias de integração da Frontier aumentam em direção à meta de taxa de execução de US$ 1 bilhão até 2028, com 32 milhões de passagens de fibra entregues até o final do ano de 2026, apoiando os ganhos de penetração da convergência

O que ainda pode dar errado

- A receita de serviços sem fio permanecerá pressionada após o primeiro trimestre se os ventos contrários da amortização promocional das ações de preços do ano anterior se mostrarem mais firmes do que os 180 pontos-base sinalizados pela administração

- A melhoria da margem EBITDA se deterá quando as economias de custo únicas decorrentes da redução da força de trabalho de 13.000 pessoas forem totalmente absorvidas, expondo os US$ 1,0 bilhão em despesas de juros incrementais da Frontier

- As adições líquidas de banda larga desaceleram na segunda metade de 2026, à medida que a janela fácil de vendas cruzadas da Frontier se fecha e apenas 20% da base sem fio possui atualmente uma assinatura de banda larga

- A intensidade competitiva retorna se seus pares responderem aos ganhos de churn da Verizon com promoções renovadas, forçando o CoA e o CoR a voltarem aos níveis do ano anterior e revertendo o vento favorável do EPS

Você deve investir na Verizon Communications Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da VZ, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Verizon Communications Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da VZ no TIKR gratuitamente →