Principais estatísticas das ações da SLB

- Preço atual: US$ 56,15

- Meta de alta: ~$74

- Retorno total em caso de alta: ~32%

- TIR de caso elevado: ~3% / ano

- Meta de rua (média): ~$57

- Preço-alvo da Jefferies: US$ 65 (aumentado em 25 de abril de 2026)

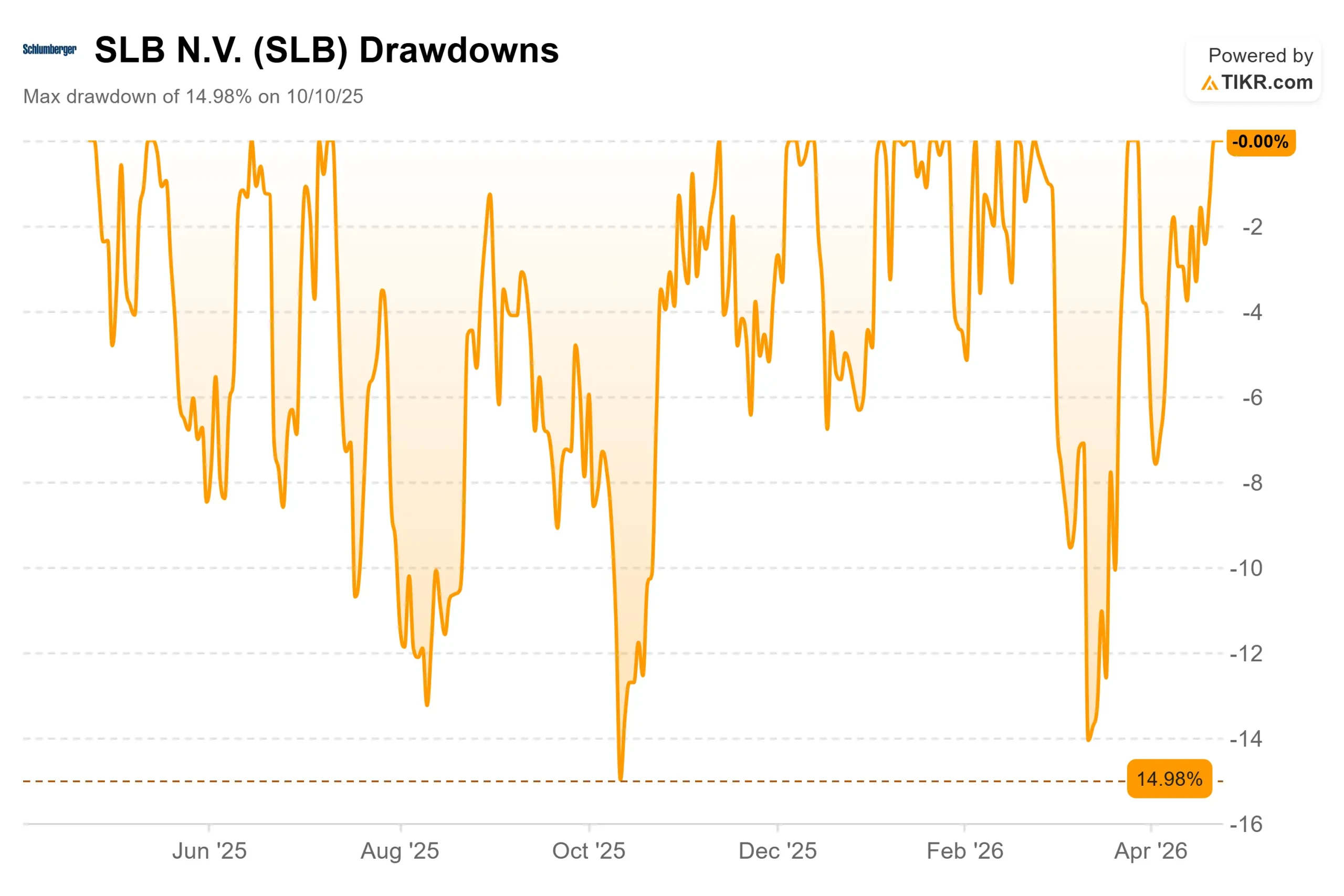

- Redução máxima: (14,98%) em 10/10/25

Agora ao vivo: Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

SLB (SLB) abriram em 24 de abril com uma queda de mais de 3%, depois de divulgar seu trimestre mais fraco em anos. No fechamento, ela havia se revertido totalmente e terminou com alta de 2,6%. Essa oscilação intradiária mostra o que o mercado decidiu: o dano foi real, mas contido.

Os otimistas argumentaram que o conflito no Oriente Médio, que começou a interromper as operações da SLB no final de fevereiro de 2026, foi um choque temporário e não uma ruptura estrutural. Os ursos argumentaram que uma empresa com cerca de um terço de sua receita vinculada à região enfrentou uma longa recuperação, com as margens se comprimindo e o fluxo de caixa livre se tornando negativo. A questão central para os lucros era se o primeiro trimestre marcava o teto do sofrimento.

A receita de US$ 8,72 bilhões no primeiro trimestre de 2026 cresceu 3% em relação ao ano anterior, superando a estimativa de US$ 8,63 bilhões de Wall Street. O EPS ajustado de US$ 0,52 ultrapassou o consenso de US$ 0,51, embora tenha caído de US$ 0,72 no primeiro trimestre de 2025. O fluxo de caixa livre ficou em (US$ 23 milhões), atingido por atrasos nas cobranças do Oriente Médio e pelo aumento sazonal do capital de giro no primeiro trimestre. A margem EBITDA foi reduzida para 20,3%, uma queda de 346 pontos-base em relação ao ano anterior.

"Foi um início de ano desafiador", disse Olivier Le Peuch, CEO, no comunicado à imprensa sobre os lucros do primeiro trimestre de 2026. "As interrupções generalizadas no Oriente Médio afetaram nossos negócios, principalmente na construção de poços e no desempenho de reservatórios, onde desmobilizamos as operações em vários países para proteger o pessoal e os ativos. Ainda assim, tivemos um crescimento de receita apoiado pelo ChampionX e por nossas soluções digitais e de data center."

No dia seguinte aos lucros, a Jefferies elevou seu preço-alvo para a SLB de US$ 58 para US$ 65, mantendo uma classificação de compra, citando uma perspectiva construtiva para investimentos em upstream e diversificação da oferta.

Veja as estimativas históricas e futuras das ações da SLB (é grátis!) >>>

A SLB está subvalorizada hoje?

Não no caso básico. O modelo TIKR coloca a meta do caso intermediário em aproximadamente US$ 56 até 31/12/30, quase exatamente onde a ação é negociada hoje, o que implica um retorno total ligeiramente negativo aos preços atuais. Para que o investimento funcione, a recuperação que a administração da SLB está descrevendo precisa se materializar.

Esse caso de recuperação se baseia em uma mudança macroeconômica simples, mas significativa. Le Peuch disse aos analistas que o conflito no Oriente Médio retirou mais de 500 milhões de barris da produção de petróleo desde o final de fevereiro, reduziu os estoques globais e forçou os governos a tratar a segurança energética como uma prioridade estratégica. Em sua opinião, os preços do petróleo se estabelecerão estruturalmente acima dos níveis anteriores ao conflito.

"A fragilidade do complexo energético global que estamos testemunhando hoje demonstra a importância estratégica e o valor de longo prazo do petróleo e do gás", disse ele na teleconferência.

O beneficiário mais direto da SLB é o setor de águas profundas offshore. A OneSubsea (joint venture da SLB que fornece sistemas submarinos integrados e equipamentos de processamento para campos de petróleo offshore) aumentou sua carteira de pedidos em 5% em relação ao ano anterior no primeiro trimestre. A administração espera que as reservas para o ano inteiro superem visivelmente as do ano passado. Relatórios de terceiros citados na chamada colocam o pipeline de FID (decisão final de investimento) de 2026 mais de US$ 100 bilhões acima da média dos dois anos anteriores, com outro aumento esperado em 2027.

A SLB já anunciou prêmios submarinos na Malásia, no Mar do Sul da China, no Suriname e na Noruega nas semanas que antecederam os lucros.

A SLB também está criando dois fluxos de receita que funcionam independentemente do ciclo do petróleo. A Data Center Solutions cresceu 45% em relação ao ano anterior no primeiro trimestre, e a administração tem como meta uma taxa de execução anual de US$ 1 bilhão até o final do ano. Em 23 de abril, a NVIDIA selecionou a SLB como parceira de design modular para sua plataforma de fábrica DSX AI, colocando os recursos de fabricação e cadeia de suprimentos da SLB para trabalhar em infraestrutura de IA em grande escala.

No mesmo dia, a SLB anunciou que estava adquirindo o portfólio de software petrotécnico upstream da S&P Global Energy e concordou em construir modelos conjuntos de IA usando a plataforma Lumi da SLB e a estrutura de IA agêntica Tela (agentes de IA que tomam ações de forma autônoma nos fluxos de trabalho do setor) aplicados aos conjuntos de dados upstream globais da S&P.

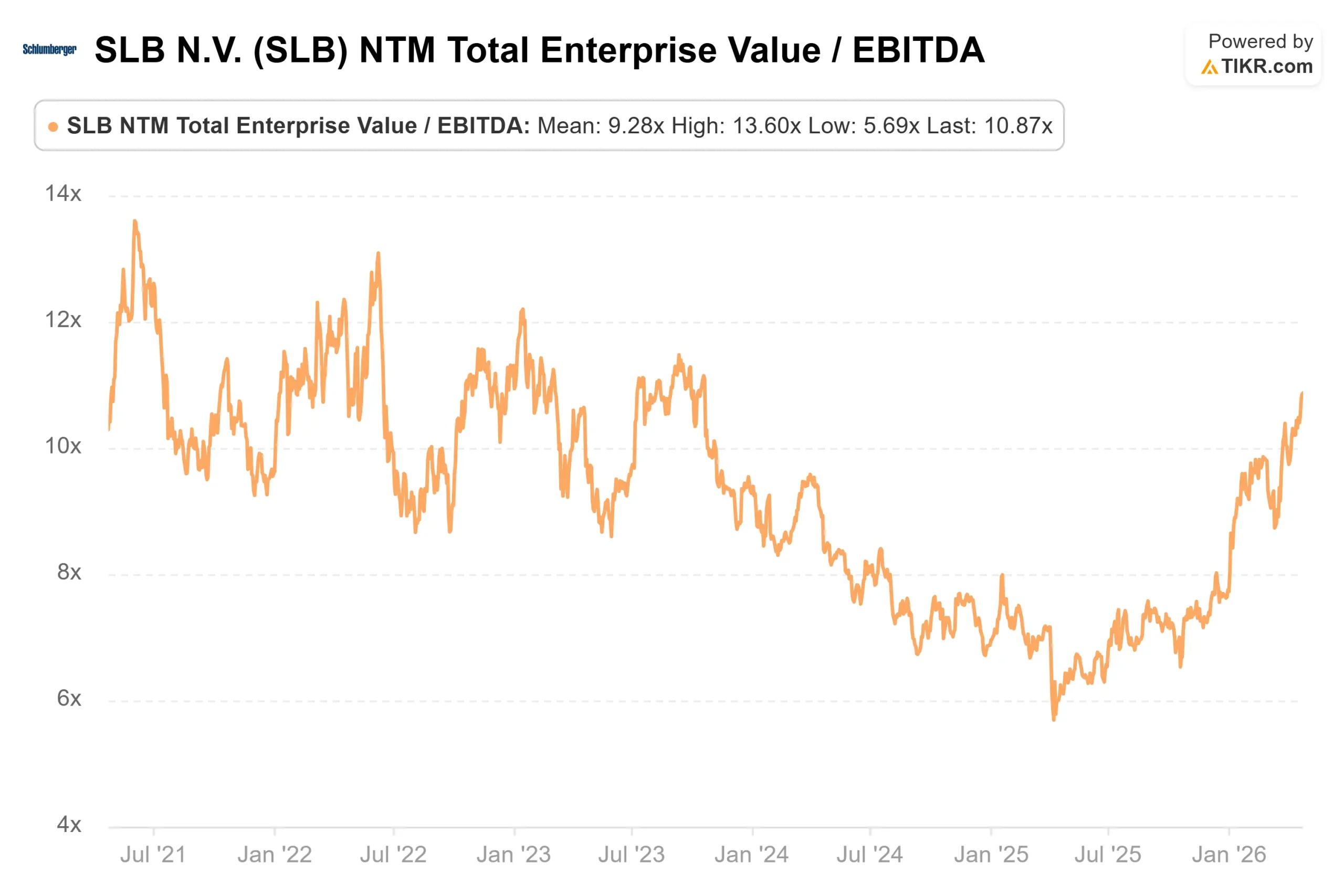

Em relação aos múltiplos de avaliação, a SLB é negociada a 10,77x NTM EV/EBITDA, em comparação com a Baker Hughes (BKR) a 13,86x, apesar do maior portfólio digital e submarino da SLB. A mediana do setor na página de concorrentes da TIKR é de 7,24x, portanto, a SLB tem um prêmio - mas ele diminuiu em relação aos níveis do final de 2025, oferecendo uma entrada melhor do que os investidores tinham há seis meses.

O risco para essa tese é o momento certo. O fluxo de caixa livre foi negativo no primeiro trimestre. As margens do EBITDA estão em níveis mínimos de vários anos. O CFO Stephane Biguet confirmou na teleconferência que, mesmo no cenário intermediário, em que as interrupções diminuem em meados do segundo trimestre, o aumento do EPS no segundo trimestre em relação ao primeiro trimestre seria de US$ 0,06 a US$ 0,08. Os investidores que desejam um quadro de fluxo de caixa limpo antes de comprar acharão os lucros do segundo trimestre, em meados de julho, um ponto de controle mais confortável.

Veja como a SLB se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 56,15

- Preço-alvo (caso alto): ~$74

- Potencial de retorno total: ~32%

- TIR anualizada: ~3% / ano

O caso intermediário do TIKR, com cerca de 2% de CAGR de receita anual e aproximadamente 13% de margem de lucro líquido, tem como meta aproximadamente US$ 56 até 31/12/30, essencialmente estável em relação a hoje, com um leve retorno total negativo. Com os preços atuais, a ação já precificou a recuperação do caso base.

O cenário de alta, que pressupõe um crescimento semelhante da receita, mas uma expansão modesta do P/L à medida que o mix muda para uma receita digital e de data center com pouco capital, tem como meta aproximadamente US$ 74 até 31/12/34, aproximadamente 32% de retorno total com uma TIR anualizada de cerca de 3%. O dividendo anual de US$ 1,20 por ação da SLB aumenta esse retorno, além do que o modelo captura.

Dois fatores sustentam o cenário de alta: a recuperação de águas profundas offshore à medida que os FIDs se aceleram em 2027 e 2028, e a expansão das soluções de data center de uma taxa de execução de US$ 1 bilhão para algo materialmente maior em 2027. O impulsionador da margem é um retorno em direção à faixa de 24-25% do EBITDA que a SLB entregou em 2023-2024, apoiado pela recuperação do Oriente Médio, pelas sinergias compostas da ChampionX e pelas margens digitais que a administração se comprometeu a manter em 35% ou mais durante todo o ano.

O principal risco é um conflito que se estende até o segundo semestre de 2026. Isso prejudicaria a estimativa de receita consensual para o ano inteiro de aproximadamente US$ 36,5 bilhões, atrasaria a recuperação da margem e empurraria o cronograma de alto risco para mais longe.

Conclusão

A métrica a ser observada nos lucros do segundo trimestre de 2026 (previstos para meados de julho) é a margem EBITDA ajustada. Uma leitura acima de 21% com sinais de recuperação antecipada em Construção de poços ou Desempenho de reservatórios confirmaria a trajetória de alta. Margens estáveis ou mais baixas significam que a tese precisa de mais tempo.

A SLB manteve US$ 451 milhões em recompras durante seu pior trimestre operacional em anos, anunciou uma parceria com a NVIDIA e uma aquisição de software no dia anterior aos lucros, e ainda assim aumentou a receita em 3% em relação ao ano anterior, com um de seus maiores mercados às escuras. A recuperação não está garantida. A base, entretanto, não mudou.

Você deve investir na SLB?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a SLB e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SLB juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a SLB no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!