Principais estatísticas das ações da AMD e da INTC

- Receita da AMD (2025): cerca de US$ 35 bilhões

- Receita da Intel (2025): cerca de US$ 53 bilhões

- P/E futuro da AMD: cerca de 52x

- P/L futuro da Intel: cerca de 127x (refletindo os baixos lucros atuais e não a avaliação subjacente)

- AMD EV/EBITDA: cerca de 49x

- Intel EV/EBITDA: cerca de 22x

- Aumento do modelo de avaliação da AMD: cerca de 84%

- Aumento do modelo de avaliação da Intel: cerca de 116%

Analise suas ações favoritas como AMD e Intel com TIKR (é grátis) >>>

A principal diferença: Design vs. Fabricação

A dinâmica competitiva entre a AMD e a Intel se resume à forma como cada empresa é construída.

A Advanced Micro Devices projeta CPUs e GPUs usadas em centros de dados, PCs e jogos, mas terceiriza a fabricação para a Taiwan Semiconductor Manufacturing Company. Esse modelo permite que a AMD permaneça com poucos ativos, evite grandes gastos de capital e adote rapidamente os processos de fabricação mais avançados disponíveis.

A Intel, por outro lado, projeta e fabrica seus próprios chips. Essa integração vertical já deu à Intel uma grande vantagem em termos de desempenho e escala. Hoje, ela é uma fonte de pressão.

A Intel agora está investindo pesadamente para reconstruir sua liderança em fabricação e competir diretamente com as fundições globais. Isso exige gastos de capital significativos, o que está pesando sobre as margens e atrasando o cronograma para uma recuperação total.

A diferença não é apenas operacional. Ela molda a forma como cada empresa cresce.

A AMD pode se concentrar na execução do produto e nos ganhos de participação de mercado sem carregar o ônus dos custos de fabricação. A Intel deve aprimorar seus produtos e, ao mesmo tempo, fixar sua estrutura de custos e expandir um negócio de fundição de capital intensivo.

Portanto, a configuração é a seguinte:

- A AMD está aproveitando um modelo flexível para ampliar sua liderança por meio de ciclos de produtos mais rápidos e execução consistente

- A Intel está tentando reconstruir sua vantagem enquanto tenta recuperar o atraso

A execução está criando a diferença

Nos últimos anos, a AMD aumentou sua receita de cerca de US$ 16 bilhões para cerca de US$ 35 bilhões, impulsionada por ganhos constantes de participação em servidores e computação de alto desempenho. As margens brutas se mantiveram próximas a 52%, o que mostra que a empresa está crescendo e, ao mesmo tempo, mantendo o poder de fixação de preços.

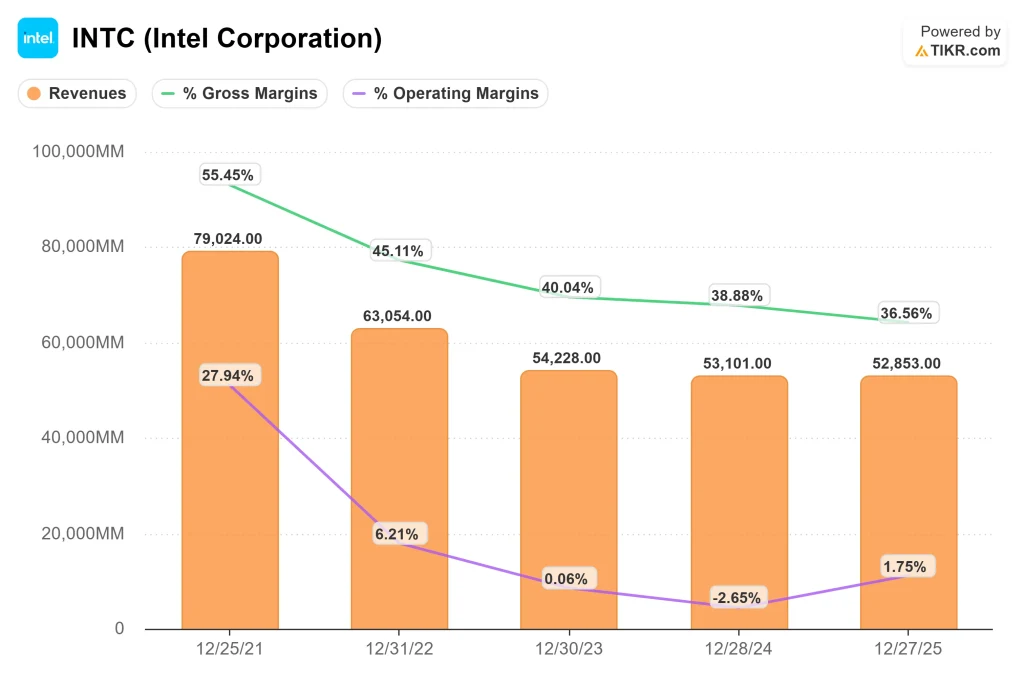

A Intel se moveu na direção oposta. A receita caiu de aproximadamente US$ 79 bilhões para cerca de US$ 53 bilhões, refletindo as perdas de participação em PCs e centros de dados. As margens brutas caíram de cerca de 55% para cerca de 37%, à medida que a empresa absorve custos mais altos vinculados à reconstrução de sua produção e à pressão da concorrência.

Este não é apenas um ciclo normal.

A AMD está ganhando participação e mantendo a lucratividade. A Intel está observando o crescimento e a compressão das margens ao mesmo tempo, o que aponta para uma redefinição estrutural mais profunda.

Essa divergência é o que importa.

A AMD está se expandindo com dinamismo e melhorando a economia.

A Intel ainda está reconstruindo sua estrutura de custos e trabalhando para estabilizar seu negócio principal.

Gastar mais não significa ter uma execução melhor

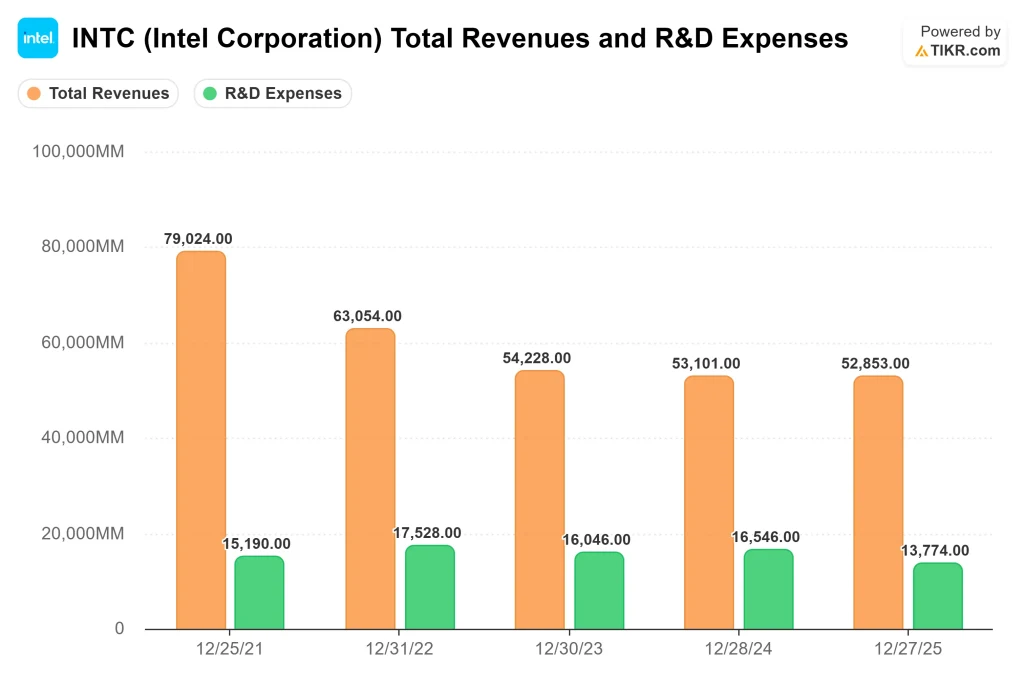

A Intel gasta significativamente mais em pesquisa e desenvolvimento em termos absolutos, refletindo o custo do suporte ao design de chips e à fabricação avançada.

Embora a Intel gaste mais em dólares absolutos, uma parte significativa desse investimento está vinculada à infraestrutura de fabricação. A P&D da AMD está mais concentrada no design de chips, o que permite que uma porcentagem maior de seus gastos apoie diretamente o desempenho do produto e o posicionamento competitivo em segmentos de alto crescimento, como data centers e IA.

Apesar dessa escala, os retornos têm sido inconsistentes nos últimos anos. A receita diminuiu enquanto as margens foram comprimidas, o que sugere que o aumento dos gastos por si só não se traduziu em um posicionamento competitivo mais forte.

Isso destaca não apenas uma diferença nos gastos, mas uma diferença na eficiência do capital, que, em última análise, impulsiona os retornos de longo prazo.

A AMD adota uma abordagem diferente.

Ao terceirizar a fabricação, a AMD pode concentrar seu investimento em P&D no design e na arquitetura do chip. Isso permite que a empresa opere com um orçamento menor e, ao mesmo tempo, forneça produtos competitivos e ganhe participação nos principais mercados.

A diferença não é apenas o quanto cada empresa gasta, mas a eficácia com que esse capital é empregado.

Os gastos da Intel são necessários, mas introduzem um risco de execução porque os retornos dependem da reconstrução da liderança tecnológica e da estrutura de custos ao mesmo tempo.

A abordagem da AMD é mais direta. Sua P&D está se traduzindo em produtos competitivos atualmente, e é por isso que a empresa conseguiu converter o investimento em ganhos de participação e estabilidade de margem.

A avaliação reflete a execução, não apenas o crescimento

A AMD é negociada a cerca de 52 vezes o lucro futuro, refletindo tanto o forte crescimento quanto a alta confiança na execução contínua. Esse múltiplo é apoiado por uma empresa que já está apresentando resultados consistentes em segmentos de alto valor, como data centers e IA.

O P/L futuro da Intel está em torno de 127x, o que parece elevado, mas é, em grande parte, um reflexo dos lucros deprimidos e não da avaliação real. Em outras palavras, o múltiplo diz mais sobre onde a Intel está em seu ciclo do que sobre como o mercado está precificando o negócio.

EV/EBITDA fornece uma comparação mais clara:

- AMD: cerca de 49x

- Intel: cerca de 22 vezes

É aqui que aparecem as expectativas do mercado.

Os investidores estão pagando mais pela AMD porque seu crescimento já é visível e sustentado por margens sólidas. A Intel é negociada em um múltiplo mais baixo porque sua recuperação de lucros ainda é incerta e está vinculada a uma reviravolta de vários anos.

A diferença se resume à confiança.

A AMD é avaliada com base no que já está entregando.

A Intel é avaliada com base no que precisa provar.

Avalie a Advanced Micro Devices ou a Intel instantaneamente (grátis com TIKR) >>>

Recuperação vs. Momentum

As estimativas de consenso apontam para dois perfis de lucros muito diferentes.

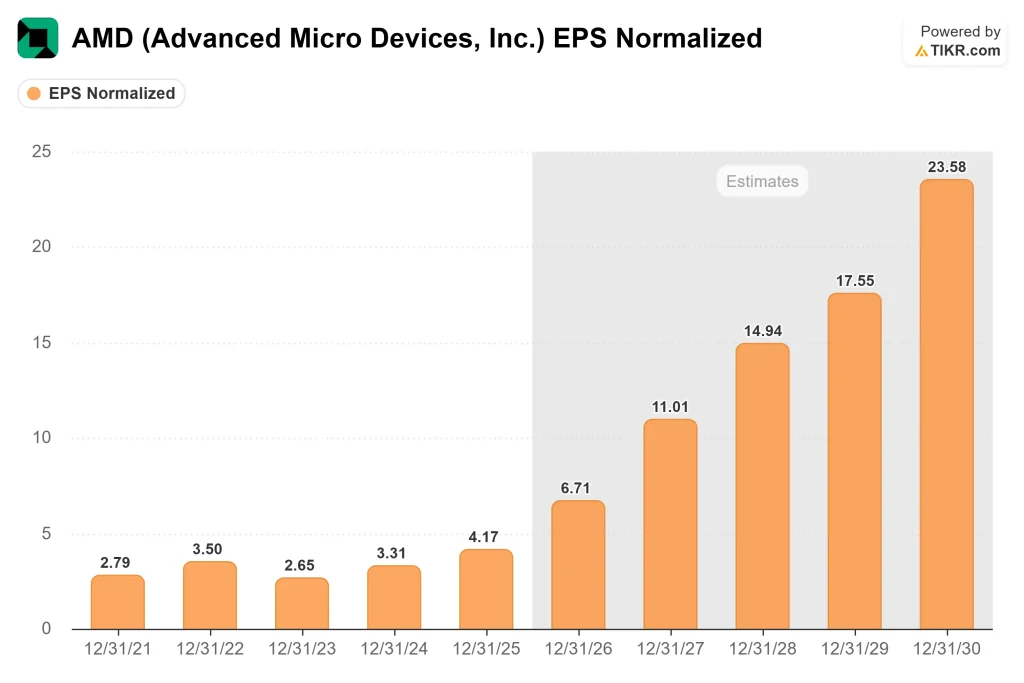

Espera-se que o lucro por ação normalizado da AMD cresça de cerca de US$ 4 em 2025 para cerca de US$ 11 em 2027, impulsionado por ganhos contínuos de participação em data centers e demanda sustentada por infraestrutura de IA. É importante ressaltar que esse crescimento se baseia em um negócio que já está operando com margens saudáveis, de modo que a receita incremental está se traduzindo em uma expansão real dos lucros.

O caminho da Intel é mais dependente da recuperação. Espera-se que os lucros aumentem de cerca de US$ 0,40 em 2025 para cerca de US$ 1,50 em 2027, e para perto de US$ 2 em 2028, à medida que as margens melhoram gradualmente. Em outras palavras, uma grande parte do crescimento dos lucros da Intel está vindo da correção do que atualmente está rendendo menos, em vez de um forte crescimento subjacente.

Essa distinção é fundamental para a forma como o mercado avalia cada empresa.

O crescimento dos lucros da AMD é impulsionado pelo impulso e pela execução, que tendem a ser mais duradouros.

O crescimento dos lucros da Intel é impulsionado pela normalização, que depende do fato de a reviravolta realmente ocorrer.

As taxas de crescimento podem parecer semelhantes à primeira vista, mas apresentam níveis muito diferentes de risco e visibilidade.

Por que os lucros normalizados são importantes para a Intel

Os lucros atuais da Intel subestimam o poder de ganho da empresa a longo prazo.

As margens são comprimidas à medida que a empresa absorve gastos pesados vinculados à reconstrução de sua fabricação, incluindo maior intensidade de capital e custos iniciais para novas fábricas. Esses investimentos são necessários para restaurar a competitividade, mas estão temporariamente pesando sobre a lucratividade.

Como resultado, os lucros de hoje refletem um negócio em transição, não um nível de lucratividade em estado estável.

É por isso que confiar no P/L de curto prazo pode ser enganoso.

A questão mais relevante é como os lucros da Intel poderão se apresentar quando a utilização melhorar, os custos se normalizarem e as margens se aproximarem dos níveis históricos. Mesmo uma recuperação modesta nas margens operacionais pode gerar um aumento desproporcional nos lucros, dada a escala da empresa.

É daí que vem o lado positivo.

A Intel não está sendo avaliada pelo que ganha hoje, mas pelo quanto de sua lucratividade histórica ela pode recuperar ao longo do tempo.

É por isso que os lucros normalizados, em vez dos resultados de curto prazo, fornecem uma estrutura mais clara para avaliar o valor da Intel em longo prazo.

Veja o que os analistas pensam sobre as ações da Intel neste momento (gratuito com TIKR) >>>

A alta vem de diferentes fatores

Os modelos de avaliação da TIKR apontam para duas maneiras muito diferentes pelas quais cada ação poderia gerar retornos.

O modelo da Intel sugere um preço-alvo de cerca de US$ 178, o que implica um aumento de aproximadamente 116%. Esse resultado depende da recuperação das margens à medida que os investimentos em manufatura começam a se expandir e os custos se normalizam. Nesse caso, a maior parte do retorno vem da expansão dos lucros, em vez de um forte crescimento da receita.

O modelo da AMD aponta para um preço-alvo próximo a US$ 638, ou cerca de 84% de aumento, impulsionado pelo crescimento contínuo da receita em data centers e IA, juntamente com a expansão gradual da margem à medida que os negócios se expandem.

A diferença não está apenas no lado positivo. Está em como essa vantagem é alcançada.

O perfil de retorno da AMD está vinculado à ampliação de um mecanismo de crescimento existente, em que a execução já foi comprovada.

O perfil de retorno da Intel está vinculado à restauração da lucratividade, em que o sucesso depende de a reviravolta ocorrer conforme o esperado.

Essa distinção define o risco.

A AMD precisa manter a execução para justificar sua avaliação premium, enquanto a Intel precisa provar sua recuperação para liberar seu potencial de alta.

A Intel precisa de uma melhoria significativa para fechar a lacuna entre os ganhos atuais e seu potencial de longo prazo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Conclusão final

Atualmente, a AMD é claramente a líder em execução. Ela está crescendo, ganhando participação e mantendo margens sólidas, o que dá aos investidores um alto grau de visibilidade dos lucros futuros. Essa consistência é a razão pela qual as ações são negociadas com um prêmio.

A Intel está em uma posição diferente. A empresa ainda está reconstruindo sua estrutura de custos e sua base de fabricação, o que cria mais incertezas no curto prazo, mas também abre a porta para um aumento significativo se as margens se recuperarem.

Para os investidores, a compensação não se refere apenas ao crescimento. Trata-se do que já foi precificado.

A AMD oferece um caminho mais previsível, mas grande parte dessa força já está refletida em sua avaliação, deixando menos espaço para decepções.

A Intel oferece mais potencial de alta, mas essa alta depende da execução, e o cronograma permanece incerto.

A próxima fase da guerra dos chips não será decidida por quem saiu na frente no último ciclo.

Ela será decidida por quem converter a estratégia em lucros daqui para frente.

A verdadeira questão não é qual empresa é melhor hoje, mas qual delas pode fechar a lacuna entre as expectativas e a realidade de forma mais eficaz nos próximos anos.

Quanto as ações da AMD e da Intel podem subir daqui para frente?

Os investidores podem estimar o preço potencial das ações da Advanced Micro Devices e da Intel, ou o valor que qualquer ação poderia ter, em menos de um minuto, usando a ferramenta Novo modelo de avaliação da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Avalie a AMD ou a Intel em menos de 60 segundos com o TIKR (é gratuito) >>>