Principaisestatísticas

- Preço atual: ~$ 59

- Receita do 1º trimestre de 2026: US$ 3,6 bilhões (+50% em relação ao ano anterior)

- EPS ajustado do 1º trimestre de 2026: US$ 2,33 (+97% em relação ao ano anterior)

- Fluxo de caixa livre do 1º trimestre de 2026: >$ 1,8 bilhão (recorde)

- Margem operacional do 1º trimestre de 2026: 57%

- Orientação para o ano inteiro: Acompanhamento da administração no ponto médio ou acima dele; atualização formal prevista para meados do ano

- Preço-alvo do modelo TIKR: US$ 96

- Aumento implícito nos próximos 5 anos: ~63%

Ações da EQT Corporation registram recorde no primeiro trimestre com fluxo de caixa livre de US$ 1,8 bilhão

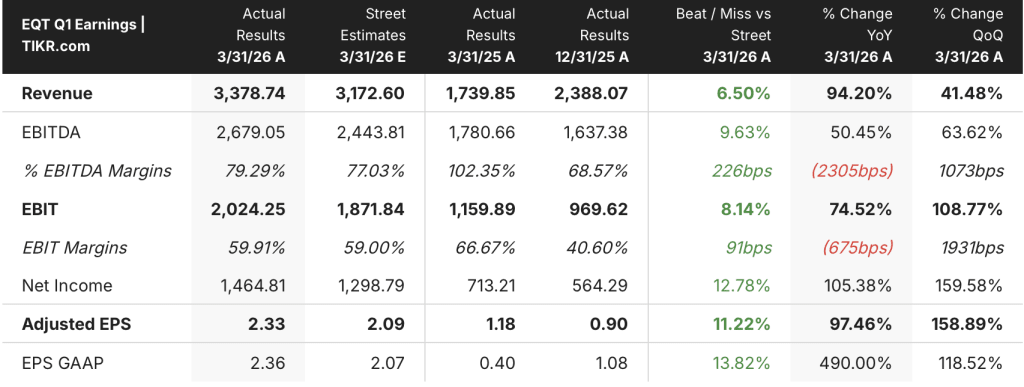

As ações da EQT Corporation(EQT) apresentaram resultados recordes no primeiro trimestre de 2026, com receita de $ 3.6 bilhões aumentando 50% ano a ano e EPS ajustado de $ 2.33 quase dobrando de $ 1.18 no trimestre do ano anterior.

O número de destaque foi o fluxo de caixa livre: de acordo com Toby Rice, Presidente e CEO na teleconferência de resultados do 1º trimestre de 2026, a EQT gerou mais de US$ 1,8 bilhão de fluxo de caixa livre em um único trimestre, aproximadamente igual ao fluxo de caixa livre total da empresa para todo o ano de 2022, quando os preços do gás ultrapassaram US$ 6.

Esse desempenho foi construído com base em duas vantagens estruturais: integração vertical por meio da aquisição da Equitrans e entrada no ambiente de inverno de alto preço em grande parte sem cobertura, capturando quase 100% do aumento do preço do gás natural, de acordo com Jeremy Knop, CFO na teleconferência de resultados do primeiro trimestre de 2026.

Apesar de a tempestade de inverno Fern ter reduzido os volumes, a produção ainda terminou acima do limite superior da orientação, com o tempo de atividade da EQT superando seus pares em mais de duas vezes, de acordo com Rice na teleconferência de resultados do primeiro trimestre de 2026.

As ações da EQT Corporation também tiveram um marco importante no balanço patrimonial: a empresa retirou mais de US$ 1,7 bilhão em notas sênior durante o trimestre, de acordo com Knop na teleconferência de resultados do 1º trimestre de 2026, e saiu do 1º trimestre com uma dívida líquida de pouco menos de US$ 5,7 bilhões.

A Fitch elevou o rating da EQT para BBB durante o trimestre, reconhecendo o ritmo de desalavancagem que levou a dívida líquida em relação ao EBITDA para menos de 1x, com a administração tendo como meta o nível de dívida líquida de US$ 5 bilhões até o final do ano, de acordo com Knop na teleconferência de resultados do 1º trimestre de 2026.

Em relação à orientação para o segundo trimestre, a administração incorporou de 10 a 15 Bcf de restrições estratégicas à orientação de produção para otimizar as realizações durante a temporada de ombro, de acordo com Knop na teleconferência de resultados do primeiro trimestre de 2026.

Sobre as perspectivas para o ano inteiro, a gerência indicou que a empresa está acompanhando o ponto médio da orientação inicial ou acima dele e que avaliaria se uma atualização formal é justificada no meio do ano, de acordo com Knop na teleconferência de resultados do primeiro trimestre de 2026.

Ações da EQT Corporation: Finanças

A demonstração de resultados do 1º trimestre de 2026 mostra uma empresa operando com margens estruturalmente mais altas do que em qualquer ponto anterior desta série de dados, com a alavancagem operacional acelerando acentuadamente à medida que a receita aumentava nos preços de pico do inverno.

A receita passou de US$ 850 milhões no trimestre de junho de 2024 para US$ 1,18 bilhão em setembro de 2024, US$ 1,76 bilhão em dezembro de 2024, US$ 2,37 bilhões em março de 2025 e, em seguida, US$ 1,80 bilhão e US$ 1,78 bilhão durante o verão de 2025, antes de se recuperar para US$ 2,23 bilhões em dezembro de 2025 e US$ 3,56 bilhões no primeiro trimestre de 2026.

A margem bruta aumentou de 30,5% no trimestre de junho de 2024 para 82% em março de 2025, reduziu-se para 76% durante os trimestres de verão, recuperou-se para 80% em dezembro de 2025 e atingiu 87% no primeiro trimestre de 2026.

A margem operacional seguiu o mesmo arco, mas com maior amplitude: de uma posição de perda de -33% em junho de 2024 para 21% em março de 2025, recuando para 63% em junho de 2025 antes de se moderar para 35% e 55% nos trimestres de setembro e dezembro, atingindo 57% no primeiro trimestre de 2026.

A receita operacional no 1º trimestre de 2026 foi de US$ 2,04 bilhões, acima dos US$ 1,23 bilhão no trimestre de dezembro de 2025 e dos US$ 500 milhões no trimestre de março de 2025 do ano anterior, um aumento de 308% em relação ao ano anterior.

O custo das mercadorias vendidas permaneceu essencialmente estável em toda a série de oito trimestres, variando entre US$ 420 milhões e US$ 590 milhões por trimestre, o que significa que a história da alavancagem operacional é quase inteiramente uma função da receita, não dos cortes de custos.

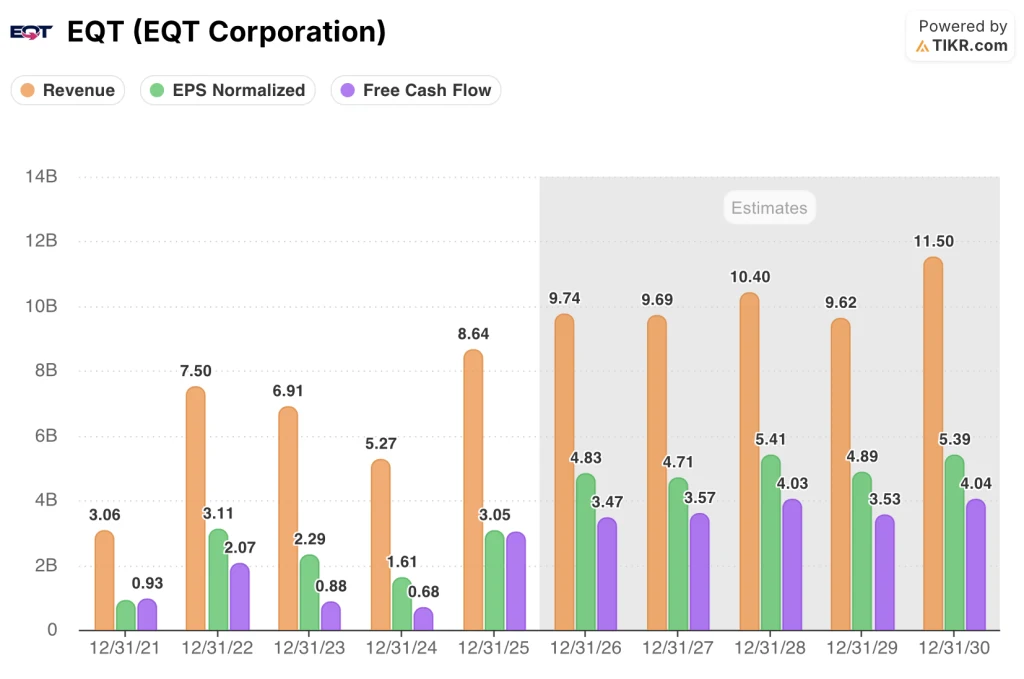

Para o ano inteiro de 2025, a EQT gerou $ 8.64 bilhões em receita, um aumento de 64% de $ 5.27 bilhões em 2024, com EPS normalizado de $ 3.05 e fluxo de caixa livre de $ 3.03 bilhões, uma melhoria de 344% ano a ano de $ 680 milhões em 2024.

As estimativas de rua para o ano completo de 2026 colocam a receita em $ 9.74 bilhões, o EPS normalizado em $ 4.83 e o fluxo de caixa livre em $ 3.47 bilhões, implicando em margens de FCF de aproximadamente 36% - um modesto avanço em relação aos 35% registrados em 2025.

O que diz o modelo de avaliação?

O modelo da TIKR avalia as ações da EQT Corporation em US$ 96, o que implica em um aumento de aproximadamente 63% em relação ao preço atual de ~US$ 59 nos próximos ~5 anos.

As premissas de caso médio são um CAGR de receita de cerca de 5%, margem de lucro líquido de 31,5% e CAGR de EPS de 10% até 2035.

O resultado do primeiro trimestre fortalece essas premissas: o fluxo de caixa livre de mais de US$ 1,8 bilhão em um único trimestre, um upgrade da Fitch para o grau de investimento e a dívida líquida abaixo de 1x o EBITDA reduzem o risco financeiro que anteriormente descontava o poder de ganhos da EQT.

A justificativa de investimento para as ações da EQT Corporation é substancialmente mais forte após este trimestre, com a restrição do balanço patrimonial efetivamente removida e a opcionalidade do GNL começando a ganhar visibilidade tangível no cronograma.

A questão central é se os contratos de GNL da EQT, com início em 2030, se materializarão na mudança gradual do fluxo de caixa livre que a administração está projetando, ou se os preços elevados do gás de hoje gerarão ganhos que se mostrarão temporários.

O que precisa dar certo

- Os contratos de GNL que começam em 2030 são modelados para gerar US$ 500 milhões em aumento do fluxo de caixa livre anual na faixa atual, aumentando para US$ 2,5 bilhões em uma repetição da volatilidade de nível de 2026, de acordo com Knop na chamada de resultados do primeiro trimestre de 2026

- A demanda por data center e energia em Appalachia representa atualmente de 2 a 3 Bcf/dia de crescimento de demanda já anunciado, com discussões que sugerem que o conjunto total de oportunidades pode chegar a 8 a 10 Bcf/dia, de acordo com Knop na teleconferência de resultados do primeiro trimestre de 2026

- O custo das mercadorias vendidas tem se mantido estável por oito trimestres consecutivos em cerca de US$ 420 milhões a US$ 590 milhões, o que significa que qualquer crescimento sustentado da receita flui quase que inteiramente para o lucro operacional

- A desalavancagem do balanço patrimonial está adiantada: dívida líquida abaixo de 1x o EBITDA, meta de US$ 5 bilhões ao alcance até o final do ano e um upgrade BBB da Fitch já confirmado

O que ainda pode dar errado

- A orientação para o segundo trimestre inclui de 10 a 15 Bcf de cortes estratégicos; a gerência sinalizou o potencial para cortes adicionais no outono de 2025, dependendo do formato da curva futura, o que significa que os volumes de produção de curto prazo são deliberadamente gerenciados para baixo

- A receita mostrou uma volatilidade sazonal acentuada: os trimestres do verão de 2025 imprimiram US$ 1,80 bilhão e US$ 1,78 bilhão contra os US$ 3,56 bilhões do primeiro trimestre de 2026, e o CAGR da receita de caso médio da TIKR de apenas 5,3% para frente implica que o modelo não precifica uma repetição do preço do primeiro trimestre a cada trimestre

- A exposição a contratos de GNL em escala total não começa até 2030, deixando as ações da EQT Corporation expostas aos preços domésticos do Henry Hub nos próximos quatro anos, sem nenhuma proteção direta contra preços internacionais

- A gerência se recusou a atualizar a orientação para o ano inteiro após um de seus trimestres mais fortes já registrados, citando que o ano está apenas começando em dois meses, introduzindo incertezas sobre se os resultados do primeiro trimestre são sustentáveis ou antecipados

Você deve investir na EQT Corporation?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da EQT, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a EQT Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da EQT no TIKR gratuitamente →