Principais estatísticas das ações do PayPal

- Intervalo de 52 semanas: US$ 38 a US$ 80

- Preço atual: US$ 50

- Meta média de rua: US$ 53

- Meta de alta da rua: US$ 147

- Meta do modelo TIKR (dezembro de 2030): US$ 94

O que aconteceu?

A PayPal Holdings(PYPL) é uma das maiores empresas de pagamentos digitais do mundo, operando uma rede bilateral que conecta mais de 400 milhões de consumidores a dezenas de milhões de comerciantes por meio de checkout de marca, pagamentos peer-to-peer Venmo, compre agora, pague depois e processamento de pagamentos empresariais.

As ações despencaram 20,3% em 3 de fevereiro, caindo de US$ 52 para US$ 42, depois que a empresa divulgou um lucro por ação ajustado de US$ 1,23 no quarto trimestre de 2025 , perdendo a estimativa de consenso de US$ 1,28, juntamente com uma receita líquida de US$ 8,68 bilhões, contra uma estimativa de US$ 8,80 bilhões.

A perda em si foi secundária em relação ao que a gerência disse na teleconferência: o volume total de pagamentos de checkout com marca cresceu apenas 1% em uma base neutra em relação à moeda no quarto trimestre, abaixo dos 5% no terceiro trimestre, impulsionado pela fraqueza do varejo dos EUA entre consumidores de renda baixa e média, ventos contrários internacionais na Alemanha e uma desaceleração em verticais de alto crescimento, incluindo viagens, emissão de bilhetes, criptografia e jogos.

O CFO Jamie Miller disse claramente: "Embora os desafios no ambiente macro sejam reais, não executamos tão bem quanto precisamos."

O checkout de marca gera mais da metade dos dólares de lucro do PayPal, o que fez com que a retirada simultânea das metas financeiras da empresa para 2027 fosse tão prejudicial - metas estabelecidas apenas 12 meses antes no Dia do Investidor, que incluíam um crescimento de 8% a 10% do TPV do checkout de marca.

A diretoria reagiu substituindo o CEO Alex Chriss por Enrique Lores, ex-HP, a partir de 1º de março, com a justificativa declarada focada na disciplina de execução em vez de um pivô estratégico.

Lores entrou em um negócio com pontos positivos genuínos, além do problema do checkout de marca: a receita do Venmo atingiu US$ 1,7 bilhão em 2025, crescendo aproximadamente 20% em relação ao ano anterior, com 67 milhões de contas ativas mensais; o buy now pay later gerou mais de US$ 40 bilhões em TPV, um aumento de mais de 20% em relação ao ano anterior; e o negócio de pagamentos corporativos voltou a crescer o volume em dois dígitos no quarto trimestre, após sete trimestres consecutivos de expansão lucrativa.

Desde então, o novo CEO organizou um evento para clientes corporativos em São Francisco, delineando uma estratégia centrada na infraestrutura de comércio orientada por IA, eficiência operacional e parcerias comerciais mais profundas.

O PayPal também assinou um acordo plurianual em abril, tornando-se o parceiro oficial de pagamentos peer-to-peer da NFL, posicionando o aplicativo do PayPal como a plataforma para os fãs enviarem, dividirem e juntarem dinheiro em todo o ecossistema nacional e internacional da NFL, com acesso estendido a mais de 100 milhões de usuários do Venmo nos EUA.

O cronograma de recuperação do checkout da marca permanece incerto: Miller disse no Wolfe FinTech Forum, em março, que o volume de compras com marca estava ligeiramente melhor do que o 1% do quarto trimestre em janeiro e fevereiro, mas se recusou a chamar um ponto de inflexão, observando que a implantação completa da experiência, biometria, apresentação e volante de fidelidade é uma história para os "próximos dois anos".

A opinião de Wall Street sobre as ações da PYPL

O colapso de fevereiro forçou uma redefinição: o que importa agora é saber se os US$ 400 milhões em investimentos de crescimento que o PayPal está implantando em 2026 no checkout com marca, apresentação BNPL upstream e fidelidade ao Venmo representam um arrasto temporário do EPS ou um custo estrutural permanente.

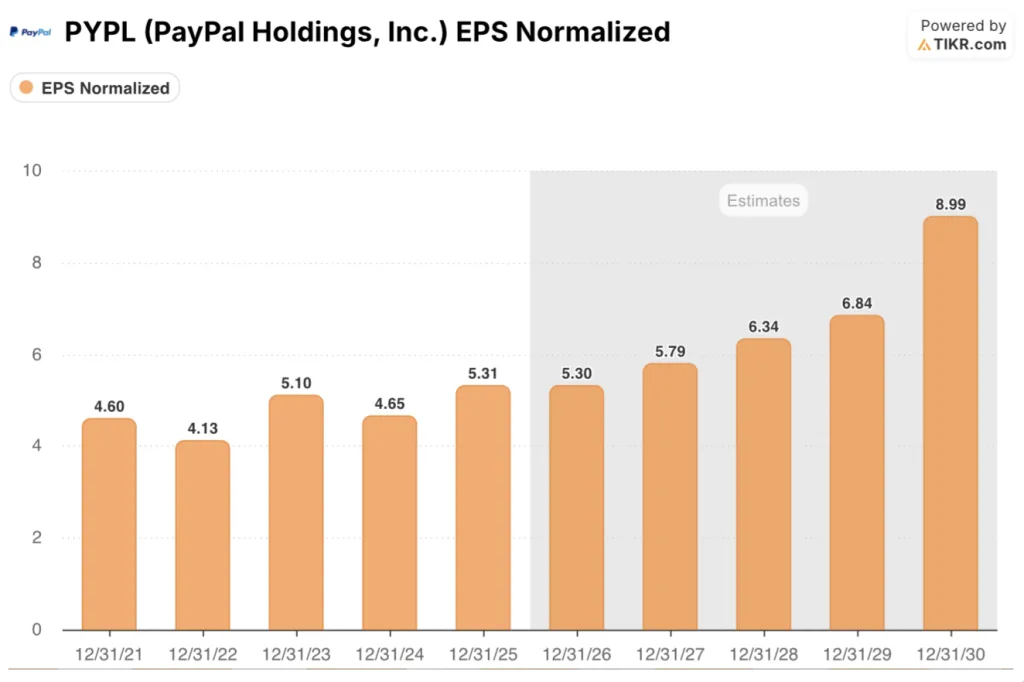

O lucro por ação normalizado do PayPal alcançou US$ 5,31 em 2025, um aumento de 14% em relação ao ano anterior, com estimativas de consenso apontando para um crescimento praticamente estável em 2026, em torno de US$ 5,30, antes de se recuperar para cerca de US$ 5,79 em 2027 e cerca de US$ 6,34 em 2028, à medida que os investimentos em experiência do comerciante, biometria e volante de fidelidade começam a se acumular.

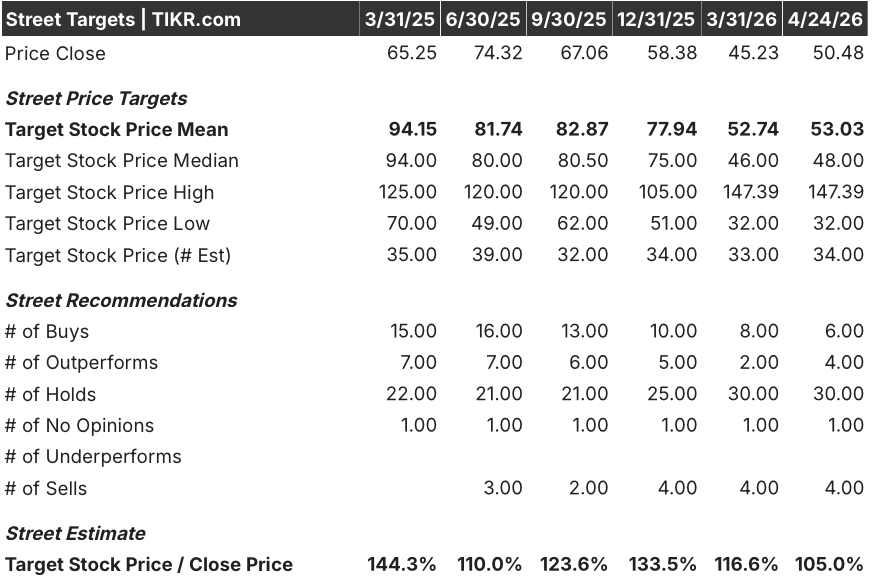

Trinta e quatro analistas cobrem atualmente a PYPL: 6 classificam-na como Compra, 4 como Outperform e 30 como Hold, com 4 classificações de Venda e uma meta de preço médio de US$ 53,03, o que implica um aumento de apenas 5% em relação ao preço atual de US$ 50,48 - um consenso que reflete um ceticismo genuíno em relação à execução, em vez de uma convicção em qualquer direção.

O spread da meta capta o debate real: os otimistas em US$ 147,39 estão precificando uma recuperação total do checkout de marca mais a aceleração da monetização da Venmo, enquanto a baixa de US$ 32,00 reflete uma visão de que o checkout de marca está perdendo participação estrutural permanentemente.

Negociadas a cerca de 9,5x o lucro por ação de consenso para 2026, em torno de US$ 5,30, as ações do PayPal parecem subvalorizadas em relação a uma empresa que apresentou crescimento do lucro por ação na metade da adolescência em um ambiente de marcas desafiadoras e detém US$ 14,8 bilhões em caixa, com mais de US$ 6 bilhões em fluxo de caixa livre anual, apoiando recompras contínuas e um dividendo recém-iniciado.

O comentário de Miller no Fórum Wolfe de que o checkout com marca estava funcionando um pouco melhor do que o 1% do quarto trimestre em janeiro e fevereiro é um sinal que vale a pena acompanhar: ele sugere que o pior da desaceleração já passou, mesmo antes de os investimentos em fidelidade e apresentação atingirem escala.

O risco principal é simples: se o volume de checkout com marca não acelerar até 2026, à medida que o investimento for implementado, a tese de recuperação do LPA em 2027 entrará em colapso e o múltiplo se contrairá ainda mais.

O catalisador a ser observado é a chamada de resultados do primeiro trimestre de 2026, em que a administração precisa mostrar uma tendência de crescimento do TPV de checkout de marca em direção a um único dígito baixo e fornecer evidências de que as atualizações da experiência do comerciante e o registro biométrico estão seguindo os cronogramas declarados.

O que diz o modelo de avaliação?

A hipótese intermediária do modelo TIKR projeta um preço-alvo de US$ 94 para as ações do PayPal, representando um retorno total de 85% nos próximos 5 anos, com uma TIR anualizada de 14%, impulsionada por um CAGR de receita de aproximadamente 7% até 2035 e margens de lucro líquido que se recuperam de 15% em 2025, à medida que o ciclo de investimento de US$ 400 milhões se normaliza.

A cerca de 9,5x o EPS de consenso para 2026, com mais de US$ 6 bilhões em fluxo de caixa livre anual e Venmo e BNPL crescendo acima de 20% mesmo em um ano difícil, as ações da PYPL estão subvalorizadas em relação ao que o negócio subjacente está demonstrando fora do checkout de marca.

A pergunta que os dados ainda não podem responder é se a Lores pode transformar a recuperação do checkout de marca de uma história de "próximos dois anos" em algo mensurável até o final do ano de 2026, porque o preço-alvo do modelo exige que o ciclo de investimento produza um crescimento composto de EPS de 2027 em diante.

O que deve dar certo / o que pode dar errado

As ações do PayPal estão cotadas próximo ao seu piso de 52 semanas, a cerca de 9,5x os lucros futuros, mas o múltiplo permanece com um desconto até que o crescimento do TPV do checkout da marca demonstre uma inflexão duradoura - todo o argumento depende de as mudanças de execução sob Lores chegarem rápido o suficiente para evitar mais cortes nas estimativas de consenso.

O que precisa dar certo

- O TPV de checkout de marca deve se reacelerar do 1% do quarto trimestre para um dígito baixo até 2026, com as equipes de comerciantes dedicadas formadas em janeiro visando 25% do volume de marca em comerciantes estratégicos como a primeira onda

- O PayPal Plus, lançado nos EUA e na Europa em meados de 2026, replica o resultado da coorte inicial do Reino Unido, que mostrou o crescimento do TPV de marca em meados de um dígito ano a ano entre os usuários inscritos antes mesmo da ativação do marketing

- As contas ativas mensais do Venmo, que já chegam a 67 milhões e crescem 7% ao ano, convertem-se mais rapidamente em receita de cartão de débito e Pay with Venmo, levando o Venmo a uma receita de US$ 2 bilhões antes do plano declarado para 2026

- A apresentação upstream do BNPL, hoje visível em menos de 15% do tráfego, atinge o limite em que o aumento de 10% ou mais no volume de checkout com marca começa a movimentar o número agregado

O que pode dar errado

- O ciclo de investimento de US$ 400 milhões não produz uma aceleração mensurável do TPV de marca no ano, forçando um terceiro ano consecutivo de EPS deprimido e apagando a tese de recuperação de 2027 que a avaliação atual incorpora

- As ações judiciais de investidores ligadas à retirada das metas de 2027, com o prazo final para o autor principal estabelecido para 20 de abril, criam uma sobrecarga de manchetes e distração da administração exatamente quando o foco na execução é mais crítico

- A Alemanha, o maior mercado internacional do PayPal, vê o crescimento da marca permanecer negativo à medida que os métodos de pagamento alternativos locais ganham participação estrutural, removendo a perna de recuperação internacional que o modelo pressupõe

- Lores, novo no cargo desde 1º de março, precisa de mais tempo do que o esperado para impor a disciplina de priorização citada pela diretoria, estendendo o atraso na tomada de decisões que o CFO reconheceu durante a chamada de resultados

Você deve investir na PayPal Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da PYPL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o PayPal Holdings, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações PYPL na TIKR gratuitamente →