Principais estatísticas das ações do LendingClub

- Preço atual: US$ 17,18

- Meta de rua (média): ~$23

- Meta de caso médio da TIKR: ~$ 37

- Potencial de retorno total (médio): ~117%

- TIR anualizada (média): ~18% / ano

- Rebaixamento máximo: -38,28% (18 de março de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

LendingClub (LC) vinham se movendo lateralmente em direção aos lucros, ficando cerca de 21% abaixo de sua maior alta em 52 semanas, de US$ 21,67, e carregando uma incerteza real.

Os otimistas argumentaram que o desempenho superior do crédito e o impulso de originação do LendingClub haviam criado uma oportunidade de preço incorreto. Os "ursos" apontaram a ausência de cortes esperados nas taxas do Fed e o aumento das despesas.

A pergunta que o mercado estava fazendo: Essa empresa pode crescer de forma lucrativa em um ambiente de taxas mais altas por mais tempo?

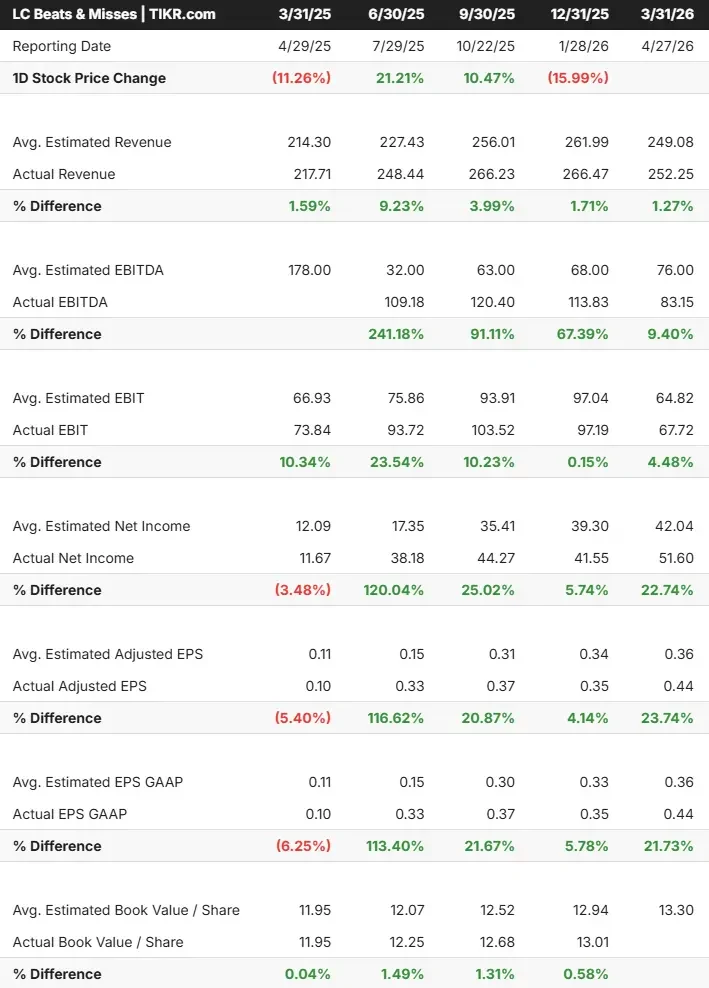

Após o fechamento em 27 de abril, as ações da LC saltaram 13%, para US$ 19,73, imediatamente após os resultados. Os materiais de relações com investidores do LendingClub mostram que a empresa apresentou uma receita líquida no primeiro trimestre de 2026 de US$ 252,3 milhões, um aumento de 16% em relação ao ano anterior, com um lucro antes dos impostos recorde de US$ 67,3 milhões. O EPS diluído foi de US$ 0,44, mais do que quadruplicando em relação ao ano anterior e superando o limite superior da orientação. As origens atingiram US$ 2,7 bilhões, um aumento de 31%, acima do limite superior da orientação.

Dois movimentos estratégicos foram realizados juntamente com a impressão.

Em 21 de abril, o LendingClub anunciou que está mudando sua marca para Happen Bank neste verão, sinalizando sua evolução de credor on-line para um banco digital diversificado.

Simultaneamente, a empresa lançou o financiamento de melhorias residenciais por meio da Wisetack, uma plataforma incorporada com mais de 40.000 empreiteiros, visando o mercado de melhorias residenciais dos EUA, estimado em US$ 500 bilhões, com empréstimos de até US$ 65.000.

"Estamos começando 2026 com um ímpeto excepcional, apresentando um crescimento de 31% ano a ano nas origens, ao mesmo tempo em que alcançamos um lucro antes dos impostos recorde de US$ 67 milhões e ROTCE de 14,5%", disse Scott Sanborn, CEO da LendingClub.

Sobre o lançamento da melhoria da casa, Sanborn foi direto na chamada de lucros: "A maior contribuição será realmente no próximo ano. Este ano será uma espécie de colocação dos canos." A melhoria da casa é um impulsionador de ganhos de 2027, não de 2026.

Veja as estimativas históricas e futuras para as ações do LendingClub (é grátis!) >>>

O LendingClub está subvalorizado hoje?

Mesmo após o salto de 13% após os lucros, a LC ainda é negociada a apenas 9,4x os lucros NTM e 1,82x NTM EV/EBITDA. Como perspectiva, a Upstart Holdings é negociada a 14,45x NTM EV/EBITDA e a Dave Inc. a 12,31x, de acordo com a página de concorrentes da TIKR. O LendingClub está aumentando as origens em 31%, registrando uma margem de lucro antes dos impostos de 27% e voltou a registrar lucros recordes. O desconto em relação a esses concorrentes é difícil de ser ajustado aos fundamentos.

O quadro de crédito é o argumento mais claro a favor da ação. O LendingClub sustentou um desempenho de crédito superior em mais de 40% em relação aos concorrentes em cinco anos de safras trimestrais, conforme citado por Sanborn na teleconferência. Os charge-offs líquidos caíram para 3,5%, de 6,1% há um ano, e a provisão para perdas de crédito caiu para menos de US$ 1 milhão no 1º trimestre. O CFO Andrew LaBenne reconheceu que as baixas provavelmente se normalizarão em direção a 5% com a nova safra, mas a trajetória tem superado consistentemente as previsões da própria administração.

Os riscos são reais. A empresa entrou em 2026 com a expectativa de cortes de 75 pontos-base nas taxas do Fed, que não estão mais ocorrendo. LaBenne confirmou na teleconferência que os preços de venda dos empréstimos provavelmente cairão no segundo trimestre porque todos os negócios do primeiro trimestre foram precificados antes que o conflito entre os EUA e o Irã elevasse as taxas de referência.

Esse vento contrário já está embutido na orientação de EPS para o ano inteiro de US$ 1,65 a US$ 1,80. As despesas também aumentaram 28% em relação ao ano anterior no primeiro trimestre, em parte ligadas à transição da contabilidade do valor justo e à reconstrução de canais de marketing pagos que ainda estão em estágios iniciais.

O que o mercado pode estar subestimando é a soma de três catalisadores que se sobrepõem: a reformulação da marca Happen Bank visando o crescimento dos depósitos, a entrada da vertical de melhorias residenciais em um mercado de US$ 500 bilhões e mais de 60 iniciativas ativas de IA que já geraram uma taxa de automação de empréstimos superior a 90% e custos de produção recorde por empréstimo pessoal emitido. A meta média de Street, de cerca de US$ 23, implica em um aumento de cerca de 31% em relação ao fechamento de 27 de abril, com a meta mais alta dos analistas situada em US$ 29.

Veja como o LendingClub se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 17,18

- Meta de médio prazo da TIKR: ~$ 37

- Potencial de retorno total: ~117%

- TIR anualizada: ~18% / ano

O modelo de caso médio projeta cerca de 19% de receita CAGR até 2031, impulsionado por dois fatores. Primeiro, o crescimento do volume de originação em direção à meta de médio prazo da administração de US$ 20 bilhões anuais, apoiado por novas verticais e canais de marketing em expansão. Em segundo lugar, o crescimento da receita líquida de juros impulsionado por depósitos, com depósitos já em US$ 10,2 bilhões e crescimento de 14% em relação ao ano anterior. O impulsionador da margem é a alavancagem operacional da automação da IA em toda a empresa, à medida que os custos de investimento da reformulação da marca são reduzidos. O principal risco é a sensibilidade às taxas: um ambiente sustentado de taxas mais altas comprime as margens de venda de empréstimos e empurra as ações para o cenário de baixa, que ainda tem como meta cerca de US$ 56 por ação até 31/12/31. O cenário de alta, que pressupõe uma adoção mais forte de melhorias residenciais e um crescimento acelerado dos depósitos, aponta para cerca de US$ 100 por ação na mesma data.

Conclusão

A métrica a ser observada nos lucros do segundo trimestre de 2026 no final de julho são as origens. A administração orientou US$ 3,0 a US$ 3,1 bilhões. Se o LC entregar acima do topo dessa faixa e, ao mesmo tempo, mantiver o EPS dentro da orientação de US$ 0,40 a US$ 0,45, apesar do ambiente de taxa de referência mais alta, isso confirmará que o vento contrário da taxa já está precificado. O LendingClub é um banco digital com lucratividade recorde, disciplina de crédito superior e vários catalisadores de crescimento negociados com um desconto significativo em relação a seus pares. A diferença entre um múltiplo de ganhos de 9,4x e o que essa combinação realmente vale é a tese de investimento em uma frase.

Você deve investir no LendingClub?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o LendingClub e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar LendingClub juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar o LendingClub no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!