Principais estatísticas das ações da United Airlines

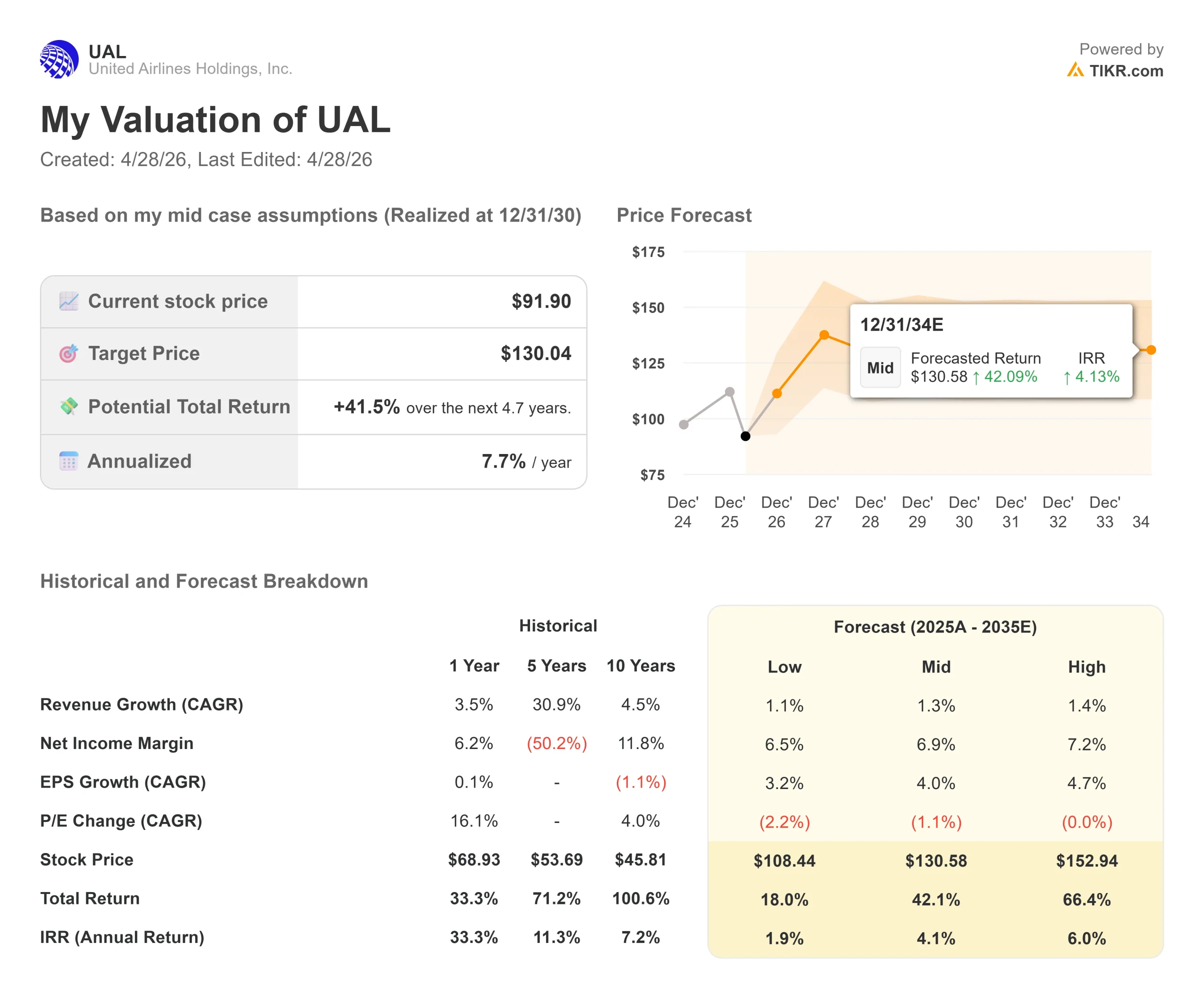

- Preço atual: US$ 91,90

- Preço-alvo (médio): ~$130

- Meta de rua: ~$130

- Potencial de retorno total: ~42%

- TIR anualizada: ~8% / ano

- Reação dos lucros: -5,58% (21 de abril de 2026)

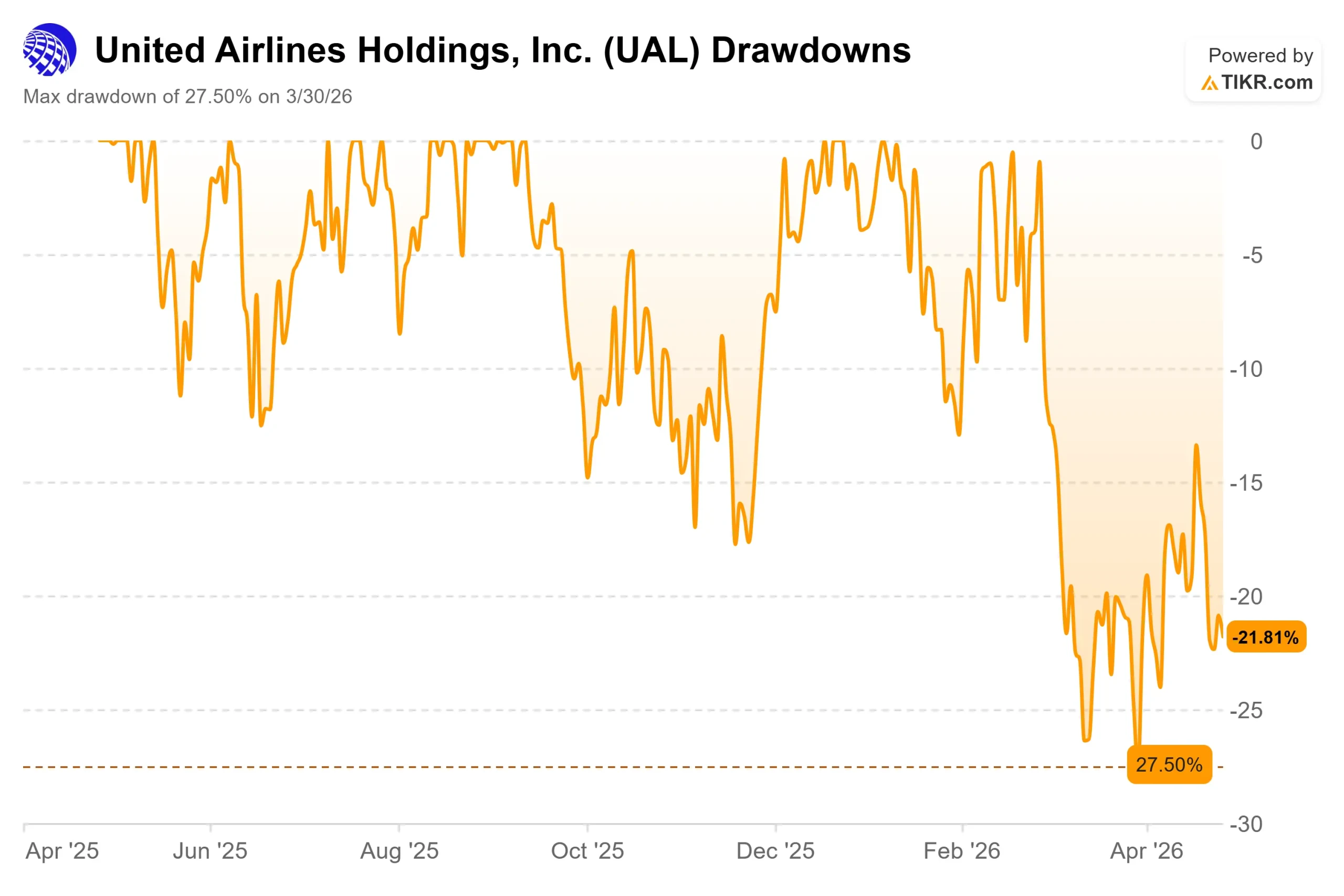

- Rebaixamento máximo: -27,50% (30 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

United Airlines (UAL) tiveram duas semanas brutais, e os investidores estão sendo puxados em direções opostas. As ações caíram 5,58% em 21 de abril, depois que os lucros do primeiro trimestre foram superiores aos do primeiro trimestre e a orientação de lucro por ação para o ano inteiro foi cortada de US$ 12 a US$ 14 para US$ 7 a US$ 11, devido aos preços do combustível de aviação que praticamente dobraram após o conflito com o Irã.

Então, em 27 de abril, o CEO Scott Kirby confirmou publicamente que havia abordado a American Airlines sobre uma fusão, que a American o havia rejeitado e que a busca havia terminado. As ações caíram mais ~1,5%.

Os baixistas veem uma companhia aérea gerenciando uma crise de combustível por meio da redução da capacidade e da ampliação das faixas de orientação. Os otimistas veem uma receita recorde, rendimentos em aceleração e três anos de trabalho deliberado no balanço patrimonial que estão valendo a pena. A questão não resolvida é se o choque do combustível é uma pressão de custo temporária em uma companhia aérea estruturalmente mais forte ou o início de uma redefinição mais longa.

Vale a pena entender o episódio da fusão nesse contexto. Kirby declarou publicamente: "Abordei a American para explorar uma combinação porque achei que poderíamos fazer algo incrível para os clientes juntos", acrescentando que, sem um parceiro disposto, "algo tão grande simplesmente não pode ser feito".

Essa não foi uma atitude defensiva. Na teleconferência do primeiro trimestre, Kirby observou que a United havia conquistado cerca de 20 pontos de participação de mercado em cada um de seus principais hubs e 38 pontos de participação de mercado com viajantes a negócios em Chicago. Uma empresa aérea tão confiante em sua posição doméstica não está fazendo uma aquisição de emergência. Essa ambição é a lente pela qual a questão da avaliação precisa ser respondida.

Veja as estimativas históricas e futuras das ações da United Airlines (é grátis!) >>>

A United Airlines está subvalorizada hoje?

O choque do combustível é real, mas os números do primeiro trimestre mostram uma empresa que está absorvendo esse choque sem que a demanda diminua. A receita total atingiu US$ 14,6 bilhões, um aumento de 10,6% em relação ao ano anterior e um recorde no primeiro trimestre. A receita premium cresceu 13,6% com apenas 4,4% a mais de capacidade. A receita de viagens de negócios aumentou 14%. A receita de fidelidade cresceu 13%.

O CCO Andrew Nocella confirmou na teleconferência que os rendimentos de vendas aumentaram 20% em relação ao ano anterior na semana mais recente de abril, com a receita de negócios aumentando 25% somente nas duas últimas semanas.

A faixa de orientação de EPS para o ano inteiro, de US$ 7 a US$ 11, é ampla, e essa incerteza é o que o mercado está precificando. No entanto, a gerência definiu uma trajetória de recuperação específica: 40-50% dos custos elevados de combustível recuperados no segundo trimestre, 70-80% no terceiro trimestre e 85-100% no quarto trimestre. Essa é uma tese testável, não uma promessa vaga. O CFO Mike Leskinen orientou para um aumento de dois dígitos na RASM (receita por assento-milha disponível) no segundo trimestre, o que confirmará ou desafiará o caso de repasse quando os resultados chegarem.

O balanço patrimonial dá à United a pista para execução. No primeiro trimestre, a empresa pagou mais de US$ 3,1 bilhões em dívidas e levantou US$ 2 bilhões em títulos não garantidos, sua primeira emissão não garantida desde 2019, com o preço da parcela de 3 anos em 4,87%. Leskinen descreveu isso como evidência de que os mercados de títulos veem os Estados Unidos batendo à porta do grau de investimento, uma mudança na qualidade do crédito que reduz o risco de refinanciamento e o custo de capital ao longo do tempo.

A US$ 91,90, a ação é negociada a 10,19x NTM P/E e 6,12x NTM EV/EBITDA. Esses múltiplos aumentaram modestamente em relação aos níveis do final do ano de 2025, não porque as ações subiram, mas porque as estimativas de lucros futuros caíram mais rapidamente do que o preço das ações.

Esse é um risco de reprecificação do mercado, não de concessão de um prêmio. O UBS elevou seu preço-alvo de US$ 135 para US$ 139, com uma classificação de compra em 24 de abril. A BMO Capital manteve o Outperform e elevou sua meta de US$ 110 para US$ 130 em 23 de abril.

Além da recuperação do combustível a curto prazo, sete iniciativas comerciais anunciadas no primeiro trimestre acrescentam uma camada de receita estrutural que o múltiplo atual não reflete. Nocella descreveu o sistema de merchandising digital reprojetado, chamado de venda aninhada, como valendo "centenas de milhões de dólares por ano" em receita incremental de upsell, de acordo com a avaliação da própria administração.

Cinquenta novas aeronaves A321 Coastliner com camas Polaris deitadas estão planejadas para rotas transcontinentais. As mudanças no programa MileagePlus já estão gerando uma penetração recorde de cartões de crédito entre os membros da elite. Em conjunto, Nocella disse que a meta não é apenas margens de dois dígitos, mas "em última análise, margens de dez por cento".

Veja o desempenho da United Airlines em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 91,90

- Preço-alvo (médio): ~$130

- Potencial de retorno total: ~42%

- TIR anualizada: ~8% / ano

O modelo de caso médio da TIKR tem como meta cerca de US$ 130 até 31/12/30. Os dois impulsionadores de receita são um CAGR de receita de cerca de 1%, refletindo as expectativas conservadoras de uma operadora de rede madura, e cerca de 4% de crescimento anual de EPS decorrente da recuperação da margem e da redução da dívida. A premissa de margem de lucro líquido de cerca de 7% reflete a mudança contínua no mix de receitas de prêmio e fidelidade que Nocella descreveu na teleconferência. A TIR anualizada de aproximadamente 8% é ampliada pela redução do número de ações por meio de recompras durante o período da previsão.

O lado positivo: o combustível se normaliza, a United oferece 85-100% de recuperação de custos no quarto trimestre e as margens antes dos impostos em 2027 atingem a meta de dois dígitos. As ações voltam a se valorizar em direção à alta de Street, perto de US$ 139. O lado negativo: o combustível permanece perto de US$ 4,30 por galão em 2027, a destruição da demanda se materializa e o EPS se estabelece perto do piso de US$ 7.

Conclusão

O resultado do segundo trimestre, esperado por volta de 15 de julho, é o próximo teste real. Observe a RASM. A administração orientou para um aumento de dois dígitos. Se o RASM real atingir ou superar esse valor com a demanda premium intacta, a tese do repasse será confirmada. Se o RASM decepcionar, o piso de EPS de US$ 7 se tornará a premissa de trabalho e a redefinição da avaliação se aprofundará.

A fusão fracassada é uma nota de rodapé. A United está sendo negociada a 10x o lucro futuro depois de registrar uma receita recorde no primeiro trimestre, repassando ativamente os custos de combustível para os clientes, com rendimentos 20% maiores em relação ao ano anterior, e mantendo sua mais alta classificação de crédito em quase três décadas. O mercado quer provas de que a recuperação do combustível se mantém. O segundo trimestre fornecerá isso ou não.

Você deve investir na United Airlines?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a United Airlines e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Airlines juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a United Airlines no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!