Principais estatísticas das ações da Thermo Fisher

- Preço atual: US$ 468,04

- Meta de rua (média): ~$621

- Meta de caso médio da TIKR: ~$ 707

- Potencial de retorno total (médio): ~51%

- TIR anualizada (média): ~9% / ano

- Rebaixamento máximo: -27,38% (13 de março de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Thermo Fisher Scientific (TMO) está cerca de 27% abaixo de sua maior alta em 52 semanas, de US$ 643,99, e mesmo um trimestre que superou tanto a receita quanto o lucro por ação ajustado não foi suficiente para estancar a sangria em 23 de abril. As ações caíram mais de 7,5% durante o dia, uma vez que os investidores avaliaram o lucro trimestral mais forte do que o esperado em comparação com o crescimento subjacente silencioso, antes de se recuperarem e fecharem em alta de 0,64%.

A tensão é simples. Os otimistas veem uma das franquias de ciências da vida mais duradouras do mundo com um desconto significativo em relação ao seu próprio histórico, com a aceleração dos ventos favoráveis da biofarmacêutica e uma onda de reshoring que ainda não está presente nos números. Os críticos apontam para um crescimento orgânico da receita de 1%, um total de US$ 43,2 bilhões em dívidas após a aquisição da Clario, no valor de US$ 8,875 bilhões, e uma aceleração no segundo semestre que ainda precisa ser comprovada.

A questão em que o mercado está concentrado é: a fraqueza do crescimento orgânico é estrutural ou o primeiro trimestre é uma preparação para a recuperação?

Grande parte do crescimento da receita do primeiro trimestre foi impulsionada por aquisições, contribuindo com 3 pontos percentuais, enquanto o crescimento orgânico permaneceu modesto, com apenas 1%. Isso ficou abaixo até mesmo da estimativa de consenso de 1,2%, e as ações foram vendidas, apesar de a administração ter aumentado a orientação de receita para o ano inteiro de US$ 46,3 bilhões para US$ 48,1 bilhões para US$ 47,3 bilhões a US$ 47,2 bilhões.

A administração tinha uma explicação clara. Na teleconferência, Marc Casper, Presidente do Conselho de Administração e CEO, observou que o crescimento orgânico do primeiro trimestre foi prejudicado por um dia a menos de vendas em relação ao ano anterior e pelo timing da receita no negócio de serviços farmacêuticos, cada um custando cerca de 1 ponto percentual. Excluindo esses fatores, o primeiro trimestre estava sendo acompanhado por um crescimento orgânico de aproximadamente 3%, exatamente onde a gerência orientou para o segundo trimestre. O aspecto visual era pior do que o negócio subjacente.

Então, em 27 de abril, a Thermo Fisher anunciou que havia concordado em vender sua divisão de microbiologia para a Astorg por aproximadamente US$ 1,075 bilhão. A unidade de microbiologia registrou receitas de US$ 645 milhões em 2025 e fornece soluções para testes de suscetibilidade antimicrobiana e meios de cultura para testes clínicos, farmacêuticos e de segurança alimentar.

A venda, que deverá ser concluída no segundo semestre de 2026, diluirá o EPS ajustado em US$ 0,15 no primeiro ano completo. Trata-se de um aprimoramento do portfólio: eliminação de uma unidade de diagnósticos de margem inferior para concentrar recursos em serviços biofarmacêuticos e pesquisa clínica de maior crescimento.

Veja as estimativas históricas e futuras das ações da Thermo Fisher (é grátis!) >>>

A Thermo Fisher está subvalorizada hoje?

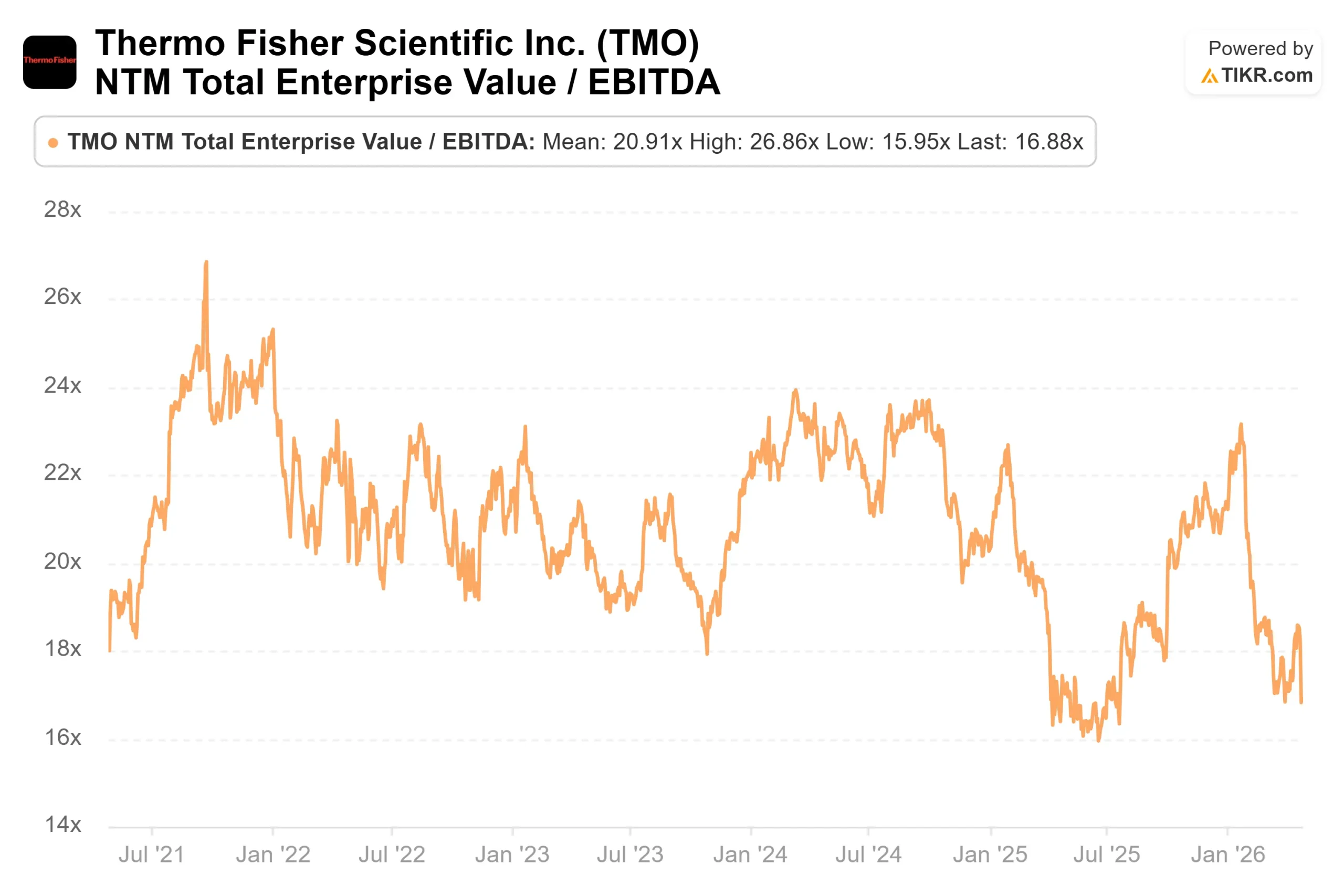

A $ 468,04, o TMO é negociado a 16,88x NTM EV / EBITDA, bem abaixo da faixa de 18x a 22x que comandou de 2021 até o início de 2024. A meta de preço médio de Street está em torno de US $ 621, o que implica em uma alta de aproximadamente 33%. Os analistas que reduziram as metas após o primeiro trimestre, incluindo Stifel (para US$ 600) e Robert W. Baird (para US$ 639), mantiveram suas classificações de compra. O consenso está ajustando a linha do tempo, não a tese.

O quadro do fluxo de caixa livre corrobora essa visão. O FCF para todo o ano de 2026 está orientado para US$ 6,9 bilhões a US$ 7,4 bilhões, e o FCF LTM já está em torno de US$ 5,5 bilhões. Uma empresa que gera esse nível de caixa tem um piso estrutural significativo, independentemente das flutuações de crescimento orgânico de curto prazo.

O que o mercado parece estar desconsiderando é o quanto está sendo construído abaixo dos números das manchetes. A bioprodução, que fornece as matérias-primas e os equipamentos para a fabricação de medicamentos à base de proteínas e terapias celulares, apresentou um forte crescimento orgânico pelo segundo trimestre consecutivo. A pesquisa clínica, que opera sob a marca PPD, aumentou tanto a receita quanto as autorizações em relação ao ano anterior.

Casper disse que o negócio de pesquisa clínica mostrou "um bom aumento no crescimento orgânico" sequencialmente, com a receita e as autorizações se movendo na direção certa, apoiadas por um pipeline crescente de oportunidades não comprometidas.

O Clario acrescenta profundidade a essa vantagem. A Clario captura dados digitais de desfechos de pacientes durante estudos clínicos, permitindo que os clientes do setor farmacêutico realizem estudos de desenvolvimento de medicamentos mais eficientes. A aquisição contribuiu com US$ 30 milhões em receita no primeiro trimestre e US$ 0,32 de acréscimo de EPS ajustado líquido de custos de financiamento para o ano inteiro. Com base no anúncio original da aquisição, a gerência espera aproximadamente US$ 175 milhões em receita operacional ajustada de sinergias até o quinto ano.

O reshoring é o catalisador de mais longo prazo. Vários clientes do setor farmacêutico já assinaram contratos para as instalações de fabricação de produtos farmacêuticos da Thermo Fisher nos EUA. Casper afirmou que a receita de reshoring é "em grande parte uma atividade de '27 e '28", mas os contratos já estão em vigor, dando uma visibilidade excepcionalmente clara sobre o crescimento daqui a dois anos.

Os riscos também são importantes. A alavancagem está em 3,5x a dívida líquida em relação ao EBITDA, com um total de US$ 43,2 bilhões em dívidas. O mercado final acadêmico e governamental continua fraco tanto nos EUA quanto na China, o que, em conjunto, restringiu o segmento de Instrumentos Analíticos, onde a receita orgânica caiu 2% e as margens foram reduzidas em 250 pontos-base no primeiro trimestre. A gerência também inseriu um espaço reservado na orientação para a possível inflação da cadeia de suprimentos que ainda não pode ser totalmente quantificada.

Para contextualizar os múltiplos de avaliação, a Waters Corporation (WAT) é negociada a cerca de 15x NTM EV/EBITDA e a Mettler-Toledo (MTD) a cerca de 21x. Os 16,88x da Thermo Fisher ficam no meio, apesar de ter uma escala significativamente maior e um negócio de serviços biofarmacêuticos de crescimento mais rápido do que qualquer uma das duas. O desconto para o MTD parece difícil de justificar com base nos fundamentos, sugerindo que o mercado está precificando o risco de execução de curto prazo em vez da qualidade dos negócios de longo prazo.

Veja como a Thermo Fisher se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 468,04

- Meta de médio prazo da TIKR: ~$707

- Potencial de retorno total (médio): ~51%

- TIR anualizada (média): ~9% / ano

O modelo de caso médio da TIKR tem como meta cerca de US$ 707 por ação até 31 de dezembro de 2030, usando um CAGR de receita de caso médio de cerca de 5% e uma margem de lucro líquido que se expande para cerca de 21%. Os dois impulsionadores de receita são o crescimento do volume de bioprodução e a conversão de contratos de pesquisa clínica em receita até 2027 e 2028. O impulsionador da margem é a alavancagem operacional por meio do Sistema de Negócios PPI, combinado com as sinergias do Clario, que se desenvolvem ao longo do tempo.

O cenário positivo atinge cerca de US$ 1.051 até 31/12/30, o que implica um retorno total de aproximadamente 124%, se o crescimento da receita se mantiver próximo a 5% e as margens se expandirem para cerca de 22%. O cenário negativo ainda fica em torno de US$ 693, o que implica um retorno total de aproximadamente 48%, mesmo com um crescimento da receita de cerca de 4% e margens próximas a 20%. O principal risco para o modelo é uma recuperação orgânica mais lenta do que a orientação da administração implica, principalmente se a inflação da cadeia de suprimentos for mais difícil de ser atenuada e a demanda acadêmica e governamental continuar deprimida.

Conclusão

Observe o crescimento da receita orgânica na chamada do segundo trimestre de 2026, prevista para o final de julho. A administração orientou para um crescimento orgânico de aproximadamente 3%. Se esse número for igual ou superior a 3%, a fraqueza do primeiro trimestre foi um ruído de calendário, a tese de recuperação se mantém e o atual desconto NTM EV/EBITDA se torna cada vez mais difícil de justificar. O Dia do Analista de 20 de maio é o próximo evento de curto prazo a ser observado.

A Thermo Fisher é uma plataforma de ciências da vida líder de mercado que está sendo negociada com um desconto cíclico, com a construção de ventos favoráveis biofarmacêuticos e a receita de reshoring ainda não refletida no preço.

Você deve investir na Thermo Fisher?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Thermo Fisher e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Thermo Fisher juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Thermo Fisher no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!