Principais estatísticas das ações da Formula One

- Intervalo de 52 semanas: $80 a $109

- Preço atual: US$ 91

- Meta média de rua: $115

- Meta alta da rua: US$ 135

- Consenso dos analistas: 11 compras / 3 superações / 2 retenções

- Meta do modelo TIKR (dezembro de 2030): US$ 168

As ações do Formula One Group superam as estimativas do primeiro trimestre, mas a redefinição do calendário de corridas define 2026

O Formula One Group(FWONK), a ação de rastreamento da Liberty Media vinculada ao detentor dos direitos comerciais da Fórmula 1 e ao MotoGP, informou uma receita de US$ 711 milhões no primeiro trimestre de 2026 - um aumento de 59% em relação ao ano anterior e acima da estimativa de consenso de US$ 670 milhões, após a teleconferência de resultados da empresa em 7 de maio.

Três corridas foram realizadas no primeiro trimestre de 2026, em comparação com duas no primeiro trimestre de 2025, com o Japão adicionado ao período do ano atual, e o evento extra impulsionou um crescimento descomunal em direitos de mídia, promoção de corridas, hospitalidade e receita de patrocínio.

O OIBDA ajustado alcançou US$ 181 milhões no trimestre, mais do que dobrando em relação aos US$ 73 milhões do 1º trimestre de 2025 e superando a estimativa de US$ 175 milhões, já que o crescimento da receita superou o aumento nos pagamentos da equipe e nas despesas operacionais.

A batida é menos importante do que o contexto do ano inteiro: A Liberty Media orientou para 22 corridas em 2026 contra 24 em 2025, com duas rodadas no Oriente Médio em abril canceladas devido ao conflito na região, tornando o segundo trimestre o período mais prejudicado estruturalmente do ano, com apenas cinco corridas esperadas.

O CEO Derek Chang disse na teleconferência de resultados do primeiro trimestre de 2026: "Embora isso crie um impacto financeiro de curto prazo, não muda nossa confiança na trajetória de longo prazo desse esporte".

Esse comentário se contrapõe a um calendário que está se expandindo ativamente. O Istanbul Park, na Turquia, confirmou o retorno ao calendário da Fórmula 1 a partir de 2027, em um acordo de cinco anos. A Sky estendeu seu contrato de transmissão para o Reino Unido e a Irlanda até 2034 e seu contrato com a Itália até 2032, com fontes indicando um valor em torno de 200 milhões de libras por ano somente para a extensão para o Reino Unido e a Irlanda. A Apple, agora em sua primeira temporada como emissora exclusiva nos EUA, relatou uma média de audiência mais alta nas três primeiras corridas em comparação com a temporada anterior, com um perfil de público mais jovem e feminino.

O anúncio da Gucci como parceira do título de 2027 da Alpine também sinaliza algo estrutural: as marcas de luxo estão tratando a Fórmula 1 como uma plataforma de conteúdo premium, da mesma forma que a LVMH fez com um acordo plurianual avaliado em mais de US$ 100 milhões em 2024, e esse alinhamento de marcas eleva o teto dos preços de patrocínio para toda a grade.

Stefano Domenicali, Presidente e CEO da Fórmula 1, foi direto sobre o quadro de demanda: "O Paddock Club já está esgotado para quase todas as corridas restantes desta temporada, com mais de 65.000 ingressos vendidos até o momento. Esse número já está alinhado com o total de público do Paddock Club em 2025".

A empresa está aumentando a capacidade - Silverstone, Austin e Monza estão expandindo a infraestrutura de hospitalidade - o que significa que o teto da receita está aumentando ativamente nos eventos que já se esgotam instantaneamente.

O fluxo de caixa livre no primeiro trimestre foi de US$ 337 milhões, bem acima da estimativa de consenso de US$ 275 milhões, impulsionado pelo fluxo de caixa operacional de US$ 357 milhões contra despesas de capital de cerca de US$ 20 milhões.

Quatorze compras e uma meta alta de US$ 135: O que os analistas veem além da queda na contagem de corridas em 2026

Wall Street não está avaliando as ações do Formula One Group como uma história para 2026. O consenso é estruturalmente otimista, e a distribuição mostra isso: 11 compras, 3 superações e 2 retenções na última leitura, sem nenhuma subexecução ou venda na contagem.

O preço-alvo médio está em torno de US$ 115, contra um preço atual de cerca de US$ 91, o que implica em um aumento de aproximadamente 26%. A meta de alta de US$ 135 implica cerca de 48% a partir daqui.

O JPMorgan, que se apresentou junto com a administração em sua conferência de TMT em 19 de maio, reduziu sua meta de US$ 115 para US$ 111, mas manteve sua classificação de compra, refletindo o ajuste da contagem de corridas de curto prazo, em vez de qualquer mudança na visão de longo prazo.

O EBITDA do primeiro trimestre de 2026 das ações da Fórmula 1 ficou em US$ 181 milhões sobre US$ 711 milhões de receita, uma margem EBITDA de 25% contra 16% no primeiro trimestre de 2025. A administração confirmou na teleconferência de resultados que a melhoria de 200 pontos-base para o ano inteiro na alavancagem de pagamento da equipe continua no caminho certo, sendo melhor avaliada anualmente, dadas as flutuações trimestrais no índice de pagamento.

As estimativas futuras refletem claramente o aumento. O consenso aponta para um EBITDA de cerca de US$ 250 milhões para o segundo trimestre de 2026 e cerca de US$ 370 milhões para o terceiro trimestre de 2026, com a segunda metade do ano carregando o peso estrutural que as corridas canceladas no Oriente Médio removeram da primeira metade.

A receita também é estimada em cerca de US$ 970 milhões para o segundo trimestre de 2026 e em cerca de US$ 1,25 bilhão para o terceiro trimestre de 2026, consistente com o reconhecimento da receita de direitos de mídia com base na temporada, impulsionado pelo número de corridas. Essas não são projeções heroicas; são o resultado mecânico de um calendário que programou cinco corridas no segundo trimestre contra nove no segundo trimestre de 2025.

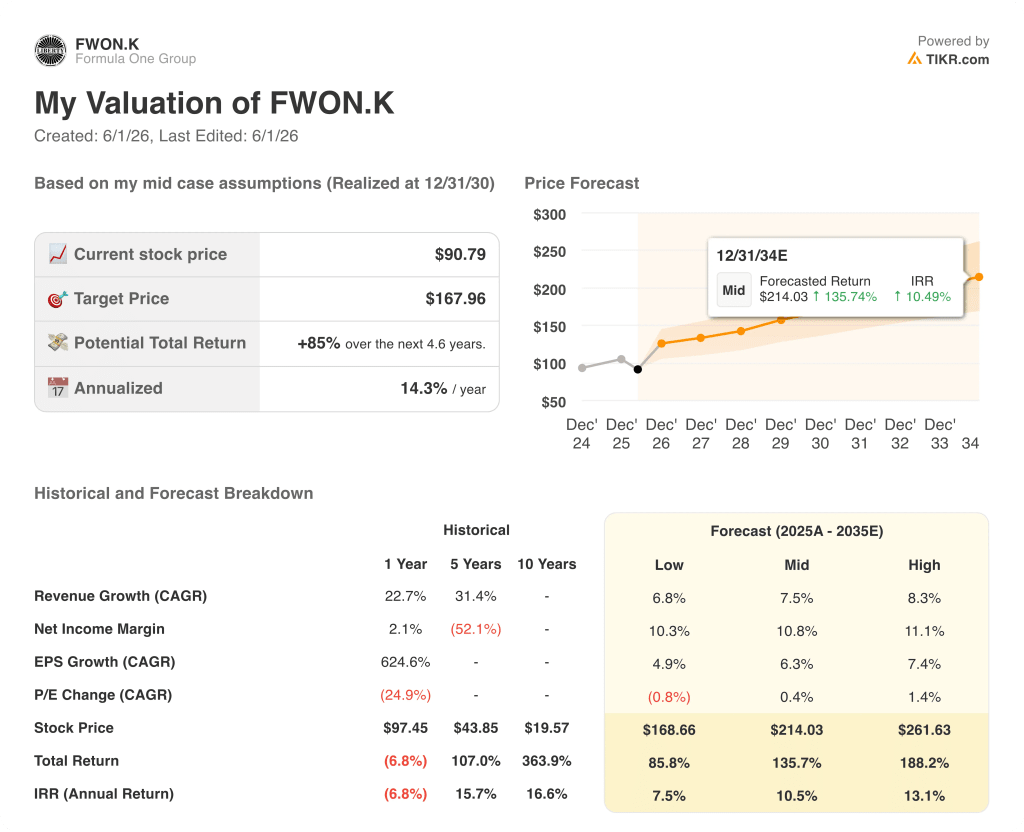

As ações do Formula One Group estão subvalorizadas em 2026? O modelo da TIKR a US$ 168 é a prova disso

O caso base da TIKR avalia as ações do Formula One Group em aproximadamente US$ 168 em dezembro de 2030, o que implica um retorno total de cerca de 85% em relação ao preço atual de cerca de US$ 91, ou cerca de 14% anualizado em aproximadamente 4 anos e meio.

Se a receita crescer em torno de 7% ao ano e as margens de lucro líquido aumentarem para aproximadamente 11%, o modelo da TIKR coloca as ações em aproximadamente US$ 214 em dezembro de 2034, representando cerca de 136% de retorno total com uma TIR de aproximadamente 10% anualizada - o resultado se a parceria com a Apple se aprofundar, o ciclo de renovação de patrocínio se mantiver e a comercialização da MotoGP começar a produzir retornos visíveis juntamente com a base contratada da F1.

O cenário baixo, ancorado em um crescimento de receita de cerca de 7% e margens de lucro líquido de cerca de 10%, atinge aproximadamente US$ 169 em dezembro de 2034, um retorno total de cerca de 86% e uma TIR de aproximadamente 8% anualizada - ainda bem acima do preço atual, refletindo a natureza contratada da base de receita da Fórmula 1, mesmo sem expansão múltipla.

O cenário de alta, com cerca de 8% de crescimento de receita e margens de lucro líquido de aproximadamente 11%, produz aproximadamente US$ 262 em dezembro de 2034, representando cerca de 188% de retorno total com uma TIR de aproximadamente 13% anualizada, com o cenário de alta vinculado a um avanço de audiência nos EUA na Apple, migração contínua de marcas de luxo para o patrocínio da F1 e maior expansão da capacidade do Paddock Club em todo o calendário.

O FWONK está subvalorizado nos níveis atuais. A tese não depende do cenário de alta; mesmo o cenário de baixa retorna quase 86% daqui até 2034. O mercado está precificando a contagem de corridas de 2026 como um prejuízo duradouro. O modelo TIKR está precificando a base de direitos que vai até 2034 e além.

A ação do Formula One Group é uma compra no momento?

As ações do Formula One Group têm 11 classificações de compra, 3 de desempenho superior e 2 de retenção, com uma meta média de rua de cerca de US$ 115 e uma meta alta de cerca de US$ 135, contra um preço atual de cerca de US$ 91.

O modelo de caso médio da TIKR avalia a ação em aproximadamente US$ 168 em dezembro de 2030.

O obstáculo de curto prazo é um calendário de 22 corridas em 2026, contra 24 em 2025, mas a base de receita contratada, os acordos de mídia plurianuais com a Sky e a Apple e a trajetória de alavancagem de pagamento da equipe no âmbito do Acordo Concorde sustentam o caso de alta ao longo do ciclo.

O que os analistas dizem sobre as ações da FWONK?

Dezesseis analistas cobrem a FWONK, com 11 compras, 3 superações, 2 retenções e nenhuma classificação negativa do lado da venda na distribuição atual.

O preço-alvo médio está em torno de US$ 115, o que implica uma alta de aproximadamente 26% em relação ao preço atual.

O JPMorgan manteve a opção de compra e se apresentou ao lado da administração em sua conferência de TMT de maio de 2026.

O consenso não está dividido quanto à tese de longo prazo; ele está ajustando as metas de curto prazo para um ano civil com duas corridas a menos.

Você deve investir no Formula One Group?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações do Formula One Group e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Formula One Group juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da FWONK no TIKR gratuitamente →