Principais estatísticas das ações da SPX Technologies

- Intervalo de 52 semanas: $151 a $247

- Preço atual: US$ 217

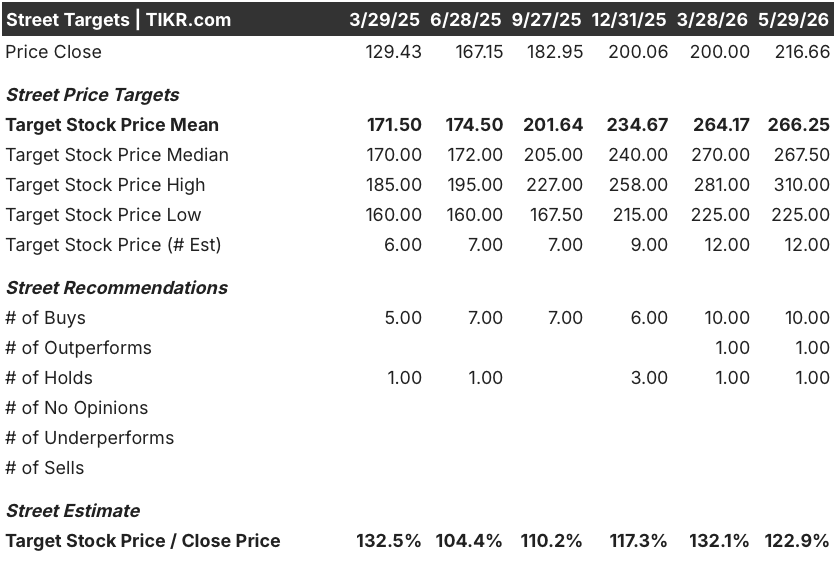

- Meta média da rua: $266

- Meta alta da rua: US$ 310

- Consenso dos analistas: 10 compras / 1 desempenho superior / 1 retenção

- Meta do modelo TIKR (dezembro de 2030): US$ 285

As ações da SPX Technologies superam as estimativas do primeiro trimestre e aumentam a orientação com o aumento de 38% na carteira de pedidos de data centers

A SPX Technologies(SPXC), uma empresa de equipamentos de infraestrutura de engenharia que fornece torres de resfriamento, manipuladores de ar personalizados e sistemas de detecção para os mercados industrial e de data center, divulgou os resultados do primeiro trimestre de 2026 em 30 de abril, que superaram as estimativas em todas as principais métricas e levaram a um aumento da orientação para o ano inteiro.

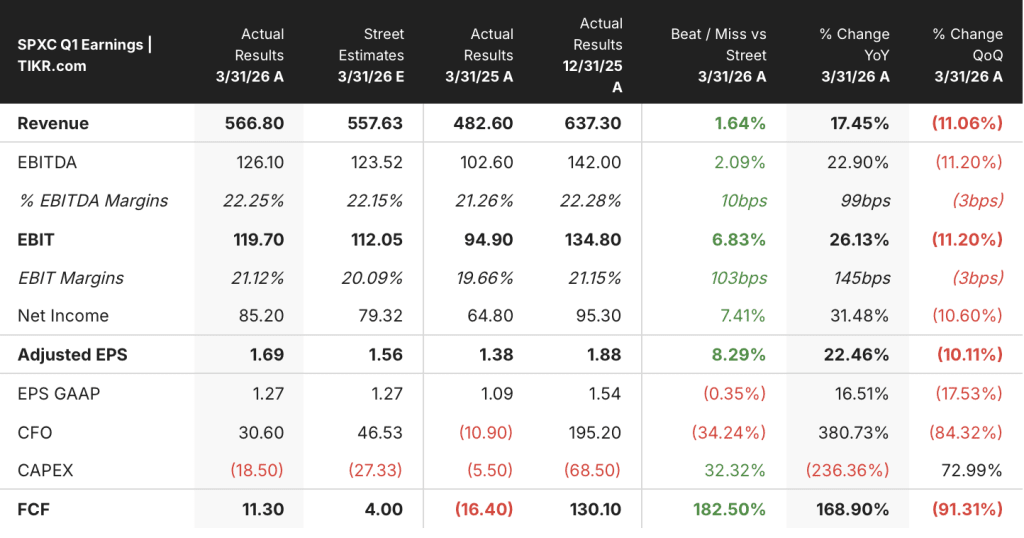

A receita de US$ 566,8 milhões superou a estimativa de consenso de US$ 557,6 milhões em cerca de 2% e cresceu 17,4% em relação ao ano anterior.

O EBITDA ajustado de US$ 126,1 milhões superou a estimativa de US$ 123,5 milhões e cresceu 22,9% em relação ao ano anterior, com margens EBITDA de 22,25%, cerca de 10 pontos-base à frente da estimativa de 22,15% do mercado.

O lucro por ação ajustado de US$ 1,69 superou o consenso de US$ 1,56 em US$ 0,13, o que representa um aumento de cerca de 8%, e cresceu 22,5% em relação ao ano anterior.

O segmento de HVAC, que gera cerca de dois terços da receita total da empresa por meio de torres de resfriamento, caldeiras, aquecimento elétrico de dutos e produtos personalizados de tratamento de ar, aumentou a receita em 22% em relação ao ano anterior, para cerca de US$ 394 milhões, impulsionado por contribuições de aquisições e volume orgânico.

O que torna o trimestre notável não é a batida da manchete. É a carteira de pedidos em atraso.

A carteira de pedidos do segmento de HVAC no final do trimestre era de US$ 755 milhões, um aumento orgânico de 38% em relação ao ano anterior, com a aceleração impulsionada quase inteiramente pela demanda do data center.

O CEO Gene Lowe forneceu o contexto operacional na teleconferência de resultados do primeiro trimestre de 2026: "A demanda é extremamente forte. Em nossa última atualização trimestral, orientamos isso para US$ 350 milhões. Estamos realmente nos concentrando em expandir nossa capacidade e estamos fazendo um grande progresso nisso."

O segmento de Detecção e Medição, que fornece localizadores de tubulação subterrânea, sistemas de inspeção robótica, plataformas de transporte e tecnologia de detecção e comunicação de drones, aumentou a receita em 8,3% em relação ao ano anterior, com a margem do segmento aumentando 410 pontos-base, impulsionada pelo mix favorável de software no negócio de transporte.

A administração aumentou a orientação de EPS ajustado para o ano inteiro em US$ 0,15 no ponto médio, para uma faixa de US$ 7,80 a US$ 8,10, citando o desempenho superior do primeiro trimestre e o volume adicional de data center esperado para o segundo semestre.

A empresa divulgou uma desvantagem tarifária bruta de aproximadamente US$ 10 milhões decorrente das mudanças na Seção 232 que afetam as operações de fabricação canadenses, esperando compensar cerca de metade por meio de preços e outras alavancas, com o impacto concentrado no segundo trimestre e sem transferência para 2027.

Na conferência do Bank of America Industrials, Lowe enquadrou o posicionamento do data center em termos concretos de receita: "Se você olhar para os data centers, é uma parte muito importante do nosso negócio. Em 2024, tivemos aproximadamente US$ 150 milhões de receita de data center. Em 2025, foram US$ 200 milhões. Este ano, nossa previsão é de US$ 300 milhões. Nossa demanda é extremamente forte. Em nossa última atualização trimestral, orientamos esse valor para US$ 350 milhões."

As ações da SPX Technologies estão subvalorizadas? O que Wall Street diz após o primeiro trimestre

A reação de Wall Street à batida do primeiro trimestre foi amplamente positiva. Após os resultados, vários analistas aumentaram as metas de preço: O JPMorgan passou de US$ 260 para US$ 270, o Truist passou de US$ 251 para US$ 261 e o B. Riley passou de US$ 270 para US$ 280.

A meta média das ruas agora está em torno de US$ 266, contra um preço atual de cerca de US$ 217, o que implica uma alta de aproximadamente 23% no consenso. A meta de alta das ruas está em torno de US$ 310, representando uma alta de aproximadamente 43% em relação aos níveis atuais.

A cobertura está fortemente inclinada para a compra. Dos 12 analistas com classificações, 10 têm recomendações de compra, 1 tem desempenho superior e 1 tem retenção, sem vendas ou desempenho inferior.

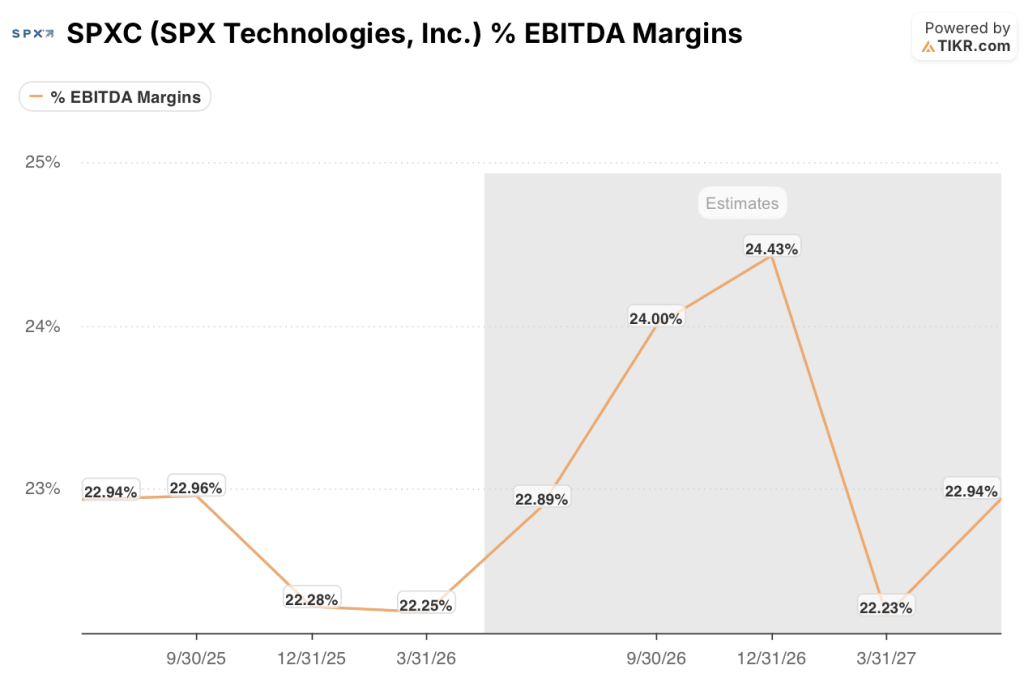

A trajetória da estimativa futura define o tamanho da oportunidade. O consenso vê a receita do ano inteiro de 2026 no ponto médio da faixa de orientação da administração, com margens EBITDA na faixa de 22% a 24% nos próximos trimestres.

Esse perfil de margem é importante porque o aumento da capacidade de HVAC é a tensão central das ações da SPXC no momento. A gerência reconheceu custos iniciais de cerca de US$ 8 milhões a US$ 9 milhões concentrados no primeiro semestre, suprimindo principalmente a margem do segmento de HVAC em aproximadamente 40 pontos-base no primeiro trimestre em relação ao que a alavancagem operacional sozinha teria produzido. Esses custos são eliminados. A capacidade que eles financiam, não.

A questão nas ruas não é se a demanda do data center é real. Com um crescimento de 70% em relação ao ano anterior no primeiro trimestre e um backlog de 38% organicamente, esse debate está encerrado. A questão é a rapidez com que o programa de expansão de três instalações em Olathe, Kansas; Tennessee; e Madison, Alabama, passa de custo para contribuição.

O CFO Mark Carano chegou a abordar esse assunto diretamente na teleconferência de resultados: "Estou muito confiante em nossa capacidade de oferecer nossas margens incrementais tradicionais no negócio de HVAC, especialmente na segunda metade do ano e no próximo ano."

As ações da SPXC estarão subvalorizadas em 2026? O caso médio de US$ 285 da TIKR diz que sim

O caso base da TIKR avalia a SPX Technologies em aproximadamente US$ 285 em dezembro de 2030, o que implica um retorno total de cerca de 32% em relação ao preço atual de cerca de US$ 217, ou cerca de 6% anualizado em aproximadamente 4 anos e meio.

O cenário baixo, ancorado em um CAGR de receita de aproximadamente 6% e margens de lucro líquido de cerca de 15%, produz um preço de ação de aproximadamente US$ 269 e um retorno anualizado de cerca de 2%, um cenário em que o crescimento diminui, mas o negócio continua a se compor a uma taxa modesta.

O caso médio pressupõe um CAGR de receita de aproximadamente 7% e margens de lucro líquido de cerca de 16%, com o gráfico de previsão de preço mostrando aproximadamente US$ 342 em dezembro de 2034, com cerca de 5% de retorno anualizado, consistente com a expansão da capacidade do data center cumprindo sua trajetória declarada sem aceleração adicional.

O cenário de alta, baseado em um CAGR de receita de aproximadamente 8% e margens de lucro líquido de cerca de 17%, aponta para aproximadamente US$ 423 e cerca de 8% de retorno anualizado, um cenário em que a demanda de hiperscaler continua a acelerar além do teto de capacidade atual e a SPX continua a implantar capital com a mesma disciplina que tem uma média de cerca de 9x EBITDA após sinergias em 18 aquisições anteriores.

A SPXC parece estar subvalorizada nos níveis atuais.

A meta média das ruas, por si só, implica um aumento de cerca de 23%, e o caso médio do modelo TIKR aponta para um retorno total de cerca de 32% durante o período de manutenção. O mercado parece estar tratando o aumento da capacidade como uma compressão estrutural da margem, quando o perfil financeiro dessas instalações, com a administração citando períodos de retorno de menos de dois anos, diz o contrário.

As ações da SPX Technologies são uma opção de compra no momento?

O consenso atual dos analistas é fortemente otimista: 10 de 12 analistas mantêm classificações de compra para a SPXC, com uma meta de preço médio de cerca de US$ 266, contra um preço atual de cerca de US$ 217, o que implica uma alta de aproximadamente 23%.

O caso médio do modelo TIKR aponta para aproximadamente US$ 285 em dezembro de 2030, o que implica um retorno total de aproximadamente 32%.

A principal variável a ser observada é o ritmo no qual a expansão das instalações de HVAC em Kansas, Tennessee e Alabama passa de um obstáculo de custo para um contribuinte de margem, à medida que os custos iniciais são reduzidos no segundo semestre.

Você deve investir na SPX Technologies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da SPX Technologies, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SPX Technologies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SPX na TIKR gratuitamente →