A Enphase Energy, Inc. (NASDAQ: ENPH) passou por uma queda acentuada. As ações agora são negociadas perto de US$ 37/ação, uma queda de cerca de 58% no ano passado, já que a desaceleração da demanda solar e as instalações residenciais mais fracas nos EUA prejudicaram os resultados.

Recentemente, a Enphase anunciou planos para lançar seus microinversores IQ9 de próxima geração e expandir a produção nos Estados Unidos e na Europa. A empresa também informou que as implantações de armazenamento de bateria cresceram sequencialmente no último trimestre, mostrando os primeiros sinais de estabilização da demanda. Esses movimentos sugerem que a Enphase está se adaptando para se manter competitiva em um ciclo solar desafiador.

Este artigo explora onde os analistas de Wall Street acham que a Enphase poderá ser negociada até 2027. Reunimos metas de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

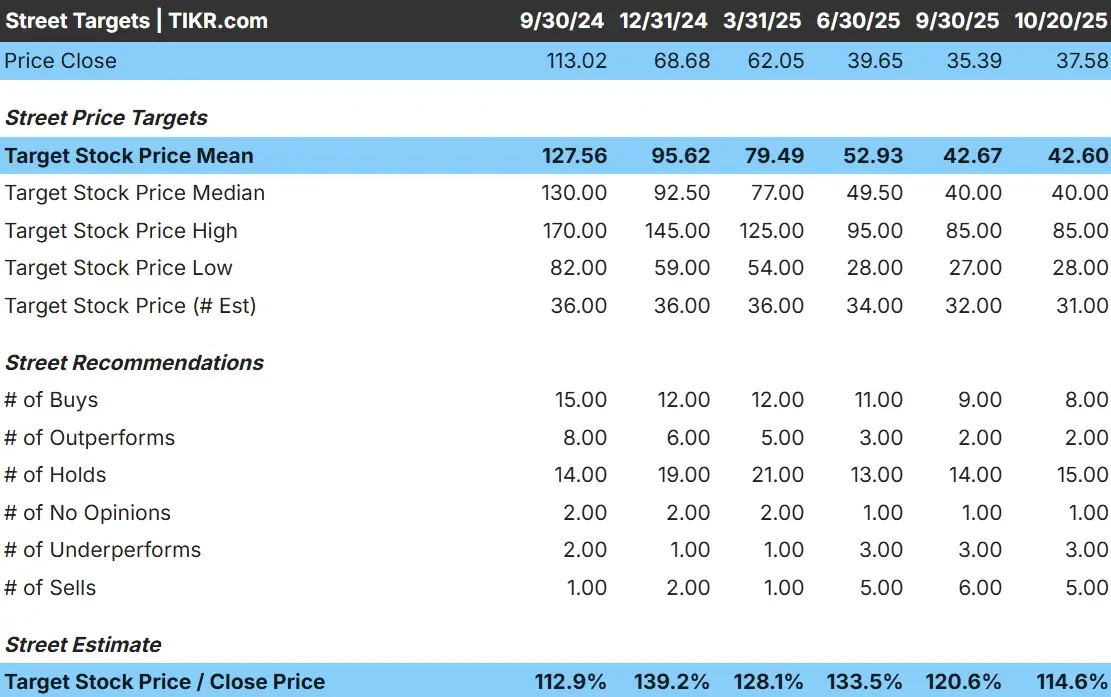

A Enphase é negociada hoje a cerca de US$ 37 por ação. O preço-alvo médio dos analistas é de US$ 43 por ação, o que sugere uma alta de cerca de 14% no próximo ano. As previsões mostram uma ampla gama, refletindo a incerteza no setor de energia solar:

- Estimativa alta: ~$ 85/ação

- Estimativabaixa: ~$ 28/ação

- Meta mediana: ~$ 40/ação

- Classificações: 8 compras, 2 superações, 15 retenções, 3 sub-relações, 5 vendas

Para os investidores, isso aponta para um potencial modesto de alta. Os analistas veem ganhos limitados à frente, esperando estabilização em vez de uma recuperação acentuada. As ações poderão ter um desempenho superior se a demanda global por energia solar se fortalecer ou se a adoção do armazenamento de baterias se acelerar mais rapidamente do que o esperado.

Enphase: Perspectiva de crescimento e avaliação

Os fundamentos da empresa estão mostrando sinais iniciais de estabilização, mas a recuperação levará tempo:

- A receita está projetada para crescer cerca de 4% ao ano até 2027

- As margens operacionais podem se recuperar para cerca de 11%

- As ações são negociadas perto de 15 vezes o lucro futuro, praticamente em linha com seus pares

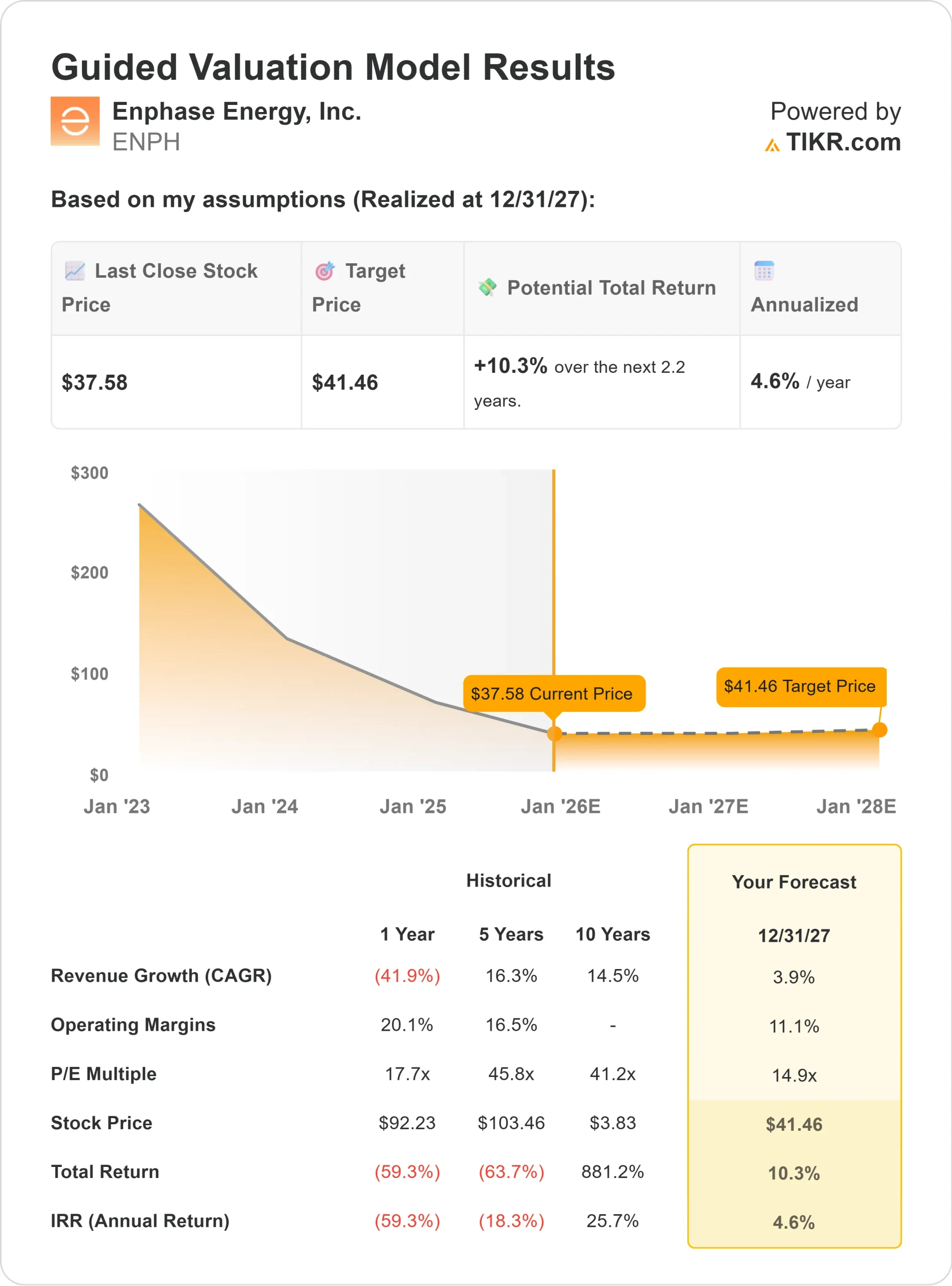

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 14,9 vezes, sugere aproximadamente US$ 41/ação até 2027

- Isso implica um aumento total de cerca de 10%, ou cerca de 5% de retorno anualizado

Para os investidores, esses números sugerem que o preço da Enphase está voltado para a estabilidade, e não para uma ruptura. A avaliação já reflete um sentimento cauteloso, o que significa que os retornos futuros dependerão de controles de custo, instalações mais fortes e maior lucratividade no armazenamento de energia.

Avalie ações como a Enphase Energy em apenas 60 segundos com TIKR (é grátis) >>>

O que está gerando o otimismo?

A Enphase continua sendo um dos nomes mais inovadores em energia limpa. Seus microinversores e sistemas de armazenamento de energia continuam a estabelecer padrões de eficiência em todo o setor. A empresa está expandindo a fabricação nos Estados Unidos e na Europa para melhorar a confiabilidade do fornecimento e se beneficiar dos incentivos à energia limpa.

Os mercados internacionais, especialmente na Europa e na Austrália, estão ajudando a compensar a demanda mais fraca nos EUA. Enquanto isso, o balanço patrimonial da Enphase permanece saudável, com quase US$ 300 milhões em caixa líquido, o que lhe dá flexibilidade para investir durante a atual recessão.

Para os investidores, esses pontos fortes sugerem que a Enphase tem poder de permanência. A empresa está se posicionando para se beneficiar quando o ciclo da energia solar se tornar ascendente, o que lhe permitirá estabilizar os resultados e reconstruir a lucratividade nos próximos anos.

Caso dos ursos: Margens e ventos contrários do mercado

Mesmo com esses aspectos positivos, a lucratividade caiu drasticamente. As margens operacionais caíram de mais de 20% para quase 13%, pois os volumes de instalação diminuíram e a pressão sobre os preços se intensificou. Com o aumento da concorrência de fornecedores de inversores de baixo custo na China, a Enphase enfrenta um ambiente desafiador para proteger as margens.

A demanda no mercado de energia solar residencial dos EUA continua lenta, prejudicada por custos de financiamento mais altos e atividade de licenciamento mais lenta. Para os investidores, o risco é que a forte tecnologia da Enphase possa não se traduzir em uma recuperação mais rápida dos lucros se a demanda solar continuar fraca ou se a concorrência de preços piorar.

Perspectivas para 2027: quanto a Enphase poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Enphase poderia ser negociada perto de US$ 41/ação até 2027, o que representa um aumento total de cerca de 10% ou retornos anualizados de cerca de 5%.

Embora isso aponte para uma recuperação modesta, já pressupõe uma melhoria gradual da margem e uma estabilização constante da demanda. Para obter ganhos maiores, a Enphase precisaria superar a adoção de armazenamento e o crescimento internacional, mantendo a disciplina de custos.

Para os investidores, a Enphase parece ser mais uma história de reconstrução do que de crescimento. O potencial de longo prazo permanece intacto, mas um aumento significativo dependerá da rapidez com que a demanda global por energia solar se recupere e se a administração conseguirá restaurar a lucratividade aos níveis anteriores.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.